Las bolsas europeas han abierto en negativo tras los fuertes recortes de esta madrugada del Nikkei y de las bolsas chinas. Sin duda hay bastante miedo a la reacción del mercado al dato de PMI manufacturero de China y del resto de potencias mundiales que se publicará el próximo jueves. El mercado, al igual que ocurrió la semana pasada con el dato de producción industrial se está posicionando esperando datos peores que el mes pasado (49.7). Recuerdo que la semana pasada las bolsas corrigieron un 3% el día antes de la publicación y el día que se conocieron los malos datos, no siguieron cayendo.

El mercado sigue demostrando muchísima sensibilidad a los datos de contracción de la economía china. Por tanto, no hay que descartar que a pesar de que los datos macro europeos y de Estados Unidos no se están viendo contagiados en exceso, las bolsas siguen adelantando que los datos macro empeorarán los próximos meses. Así que no se puede descartar que las bolsas europeas y de Estados Unidos pierdan los mínimos de agosto.

De momento no está ocurriendo y hoy, a pesar de las debacle del Nikkei, las bolsas europeas se han girado al alza justo al acercarse a los mínimos intradía marcados el pasado 24 de agosto. El DAX, que es el índice más afectado estos días tras la debacle del sector autos, hoy se ha parado justo en los mínimos de ese día y está rebotando con fuerza recuperando un 2%. No sabemos si es porque se están saliendo los cortos o porque los inversores apuestan por el rebote, pero el caso es que los soportes están funcionando.

Lo mismo está ocurriendo en el Eurostoxx 50. Los mínimos de hoy coinciden con los mínimos de la semana pasada y mínimos de agosto y zona de soporte de diciembre del 2014, además de ser un número entero (3.000 puntos).

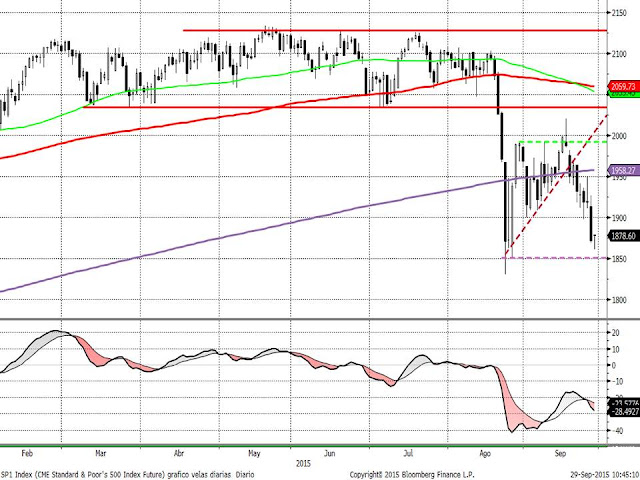

Fuera de Europa, el S&P500 ayer también cerró cerca de los mínimos de agosto aunque los futuros se han dado también la vuelta al acercarse a los mismos. En el gráfico del futuro del S&P500 se aprecia que es la zona de 1.850 puntos la zona clave para este índice.

Viendo este gráfico se aprecia perfectamente el movimiento lateral que comentábamos a final de agosto cómo el movimiento más probable. Ahí seguimos con el S&P500 moviéndose entre 1.850 puntos y 2000 puntos. Y ahí podríamos seguir hasta que comiencen a publicarse datos de este tercer trimestre sobre todo de resultados empresariales. Tras las fuertes caídas de las últimas jornadas, lo más probable es que haya un nuevo rebote. Es verdad que los rebotes son cada vez menores demostrando la debilidad actual del mercado y por tanto aumenta la probabilidad de que los soportes terminen cediendo. Pero de momento están aguantando y por tanto nuestro escenario sigue siendo el mismo. LATERAL A LA ESPERA DE QUE LA MACRO Y MICRO CONFIRMEN O DESMIENTAN LOS TEMORES DE LAS BOLSAS EN AGOSTO.

Normalmente cuando estamos ante la posibilidad de un techo o suelo de mercado suelo echar un vistazo a la situación de los sectoriales. Es verdad que si miramos valores o sectores de forma individual tenemos la sensación de que la bolsa está mucho más baja que en agosto. Y es que hay determinados sectores que han seguido cayendo en picado mientras otros aún están lejos de los mínimos de agosto. Evidentemente los que han seguido corrigiendo a plomo son los relacionados con la explotación de materias primas, y esta última semana se ha unido el sector de autos. Pero mirándolos todos en su conjunto tenemos en general a los sectores bajistas en zonas de suelo y los alcistas siguen siéndolo o están también en zonas claras de soporte.

Sectores bajistas.

Eurostoxx 600 de Recursos básicos. Ha perdido todos los soportes de corto plazo y a priori no parece que haya otro hasta la zona de mínimos de 2009 que no anda muy lejos (215 puntos). Después de la tremenda caída se acerca el momento en que los que apostaban a corto en este sector empiezan a deshacer posiciones, los que tienen muchísimas pérdidas acumuladas deciden aguantarlas, y algunos inversores arriesgados empiezan a tomar posiciones aprovechando las correcciones. En definitiva, aunque es evidentemente un sector bajista y no hay amago de suelo, la demanda puede empezar a superar a la oferta y al menos equilibrar los precios a corto plazo.

Eurostoxx 600 de energía. Mismas conclusiones que para el anterior sector. Cotiza en la línea que une los mínimos desde el 98 y cerca de los mínimos de 2009. No estoy diciendo que vea un suelo y que haya que entrar, pero sí que es zona donde habrá menos ventas y más compradores.

Eurostoxx 600 sector autos. Uno de los sectores alcistas que ha perdido con claridad los mínimos de agosto. Las razones son obvias por el contagio de Volskwagen. Sería un sector a evitar, y puede que siga corrigiendo hasta la zona de 400 puntos tal y cómo se aprecia en el gráfico. Es un sector con un enorme potencial de crecimiento y en cuanto se depuren responsabilidades y se aclare el panorama, será uno de los que lidere las alzas (hablo del sector y no de valores en concreto).

Todos están muy sobrevendidos atendiendo al RSI semanal. Después tenemos por el lado contrario a los sectores que se benefician de la caída del precio de las materias primas y energía que tendrá que refrendarse en los márgenes de beneficios. Son el sector de consumo básico, consumo discrecional, construcción, Industrial y Salud. Todos siguen siendo alcistas y la corrección puede apreciarse cómo una oportunidad de incorporar a una cartera aprovechando la mejor valoración. Todos ellos por encima de los precios mínimos marcados en agosto.

Consumo básico.

Consumo discrecional

Construcción.

SALUD

Y por último tenemos al sector bancario. Es caso aparte. Cotiza por debajo de los mínimos de agosto, pero está justo en la media de 200 semanas y cerca de los mínimos de final del año pasado y principios de este año. Así que es otro sector en soporte aunque no presente gran potencial desde el punto de vista fundamental.