En marzo de 2016 César Alierta se marchó de la compañía y Álvarez Pallete pasó a ser el nuevo Presidente Ejecutivo, aunque desde 2012 ya era Consejero Delegado y desde que entró en la compañía en 1999 ocupó diversos cargos, tanto de director financiero como de presidente de Latinoamérica y presidente ejecutivo de Europa.

Desde que Álvarez Pallete gestiona la empresa sin rendir cuentas más que a sus accionistas, se observa una clara mejoría, tanto de números como de intenciones. Alierta destruyó valor como pocos y A. Pallete lo sabe y quiere darle la vuelta a la tortilla como bien se deduce de sus declaraciones: “Estamos más cerca de llegar a ser la compañía que aspiramos a ser que de la que orgullosamente fuimos”.

Y es que Telefónica fue una excelente compañía, con poca deuda, excelentes márgenes, posición competitiva muy ventajosa y gran proyección internacional en Latinoamérica. Luego llegó Alierta y se le fue de las manos. Se pasó de frenada haciendo adquisiciones en su primera década de mandato y desde entonces arrastró una deuda cual losa en la mochila, como se observa en los siguientes gráficos.

")

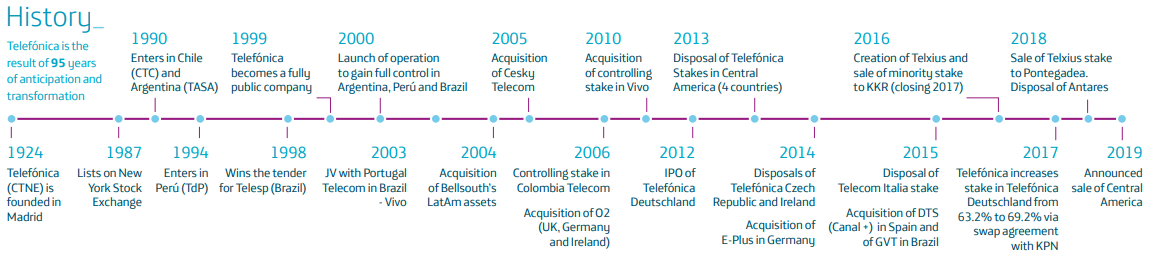

Historia de Alierta en Telefónica (TEF)

Se observa cómo el beneficio por acción de Telefónica desde que entra Alierta en el año 2000 se multiplica pasando de 0.55 a 3.32 a finales de 2010 (datos del ADR en dólares). Sin embargo, la deuda respecto al patrimonio neto pasa de ser un sano 20% a niveles del 400% con picos de incluso 500%. Por otro lado, sorprendentemente, el retorno sobre el capital pasa del 3% en 2001 hasta el 17% en 2008-2010 a pesar de ser Telefónica una commodity, esto es, una empresa cuyo producto no se diferencia de la competencia más que en el precio. En definitiva, Telefónica vivió una ilusión. A partir de ese momento y hasta que Alierta deja el cargo, la competencia hace reducir los márgenes, Telefónica pierde cuota de mercado y los ingresos y el beneficio caen a la vez que se emiten más acciones con cada dividendo flexible, diluyendo aún más al accionista. Mientras, la deuda sigue estando ahí y hay que pagarla, lo que genera que los retornos caigan hasta mínimos en 2016 y que comience a hablarse sólo de la necesidad de vender activos para poder reducirla.

A pesar de todo, Telefónica ha disfrutado siempre de una posición de ventaja respecto a las demás pues su punto de partida fue un monopolio Estatal con inversiones en redes hechas y una gran generación de caja. Esto sumado al hecho de operar en un sector defensivo y a la coyuntura de bajos tipos de interés bajos le ha permitido, de hecho, sobrevivir, pero ha estado lejos de ser una buena inversión. La cotización ha bajado desde los 19 euros en 2010 hasta los 7 euros en 2019. Es cierto que a esto hay que sumarle generosos dividendos, por lo que el estropicio es menor del aparente, pero no deja de ser decepcionante. Es más, Alierta incurrió incluso en el error de repartir insostenibles dividendos con un payout superior al 100% (en términos de beneficio y de flujo de caja libre) en torno al año 2013 y 2014, crónica de un recorte que fue anunciado posteriormente.

Alierta ejerció pues una pésima gestión, siendo uno de los peores mandatarios de entre las grandes empresas españolas de los últimos años. No en vano, en 1996 fue nombrado por José María Aznar presidente de Tabacalera en la antesala de su privatización (futura Altadis) y posteriormente, en el año 2000, de nuevo el gobierno del omnipresente Estado le nombró presidente de Telefónica a pesar de su desconocimiento del sector. Y es que cuando el Estado se mete por medio (o ha estado por medio) y nadie se juega su dinero, las cosas suelen salir mal. Entre tanto, el Tribunal Supremo y Audiencia Provincial confirmaron (ya en 2009) que Alierta cometió un delito de uso de información privilegiada con Tabacalera para enriquecerse en bolsa con la compañía, pero al haber prescrito, no hubo consecuencias.

El fin a esta historia llega en Marzo de 2016 en el peor momento de la compañía, como bien indicaba su cotización en la fecha, en mínimos de en torno a los 9 euros. Álvarez Pallete toma el relevo y lo primero que hace es reducir el dividendo hasta niveles más razonables (actualmente, RPD en torno al 5% con un payout sostenible de en torno al 60%) que permitan ir reduciendo deuda progresivamente. Desde entonces, la historia mejora.

Ratios TTM de Telefónica: Alierta vs Pallete

La figura anterior es esclarecedora. Desde el mismo marzo de 2016, la deuda se reduce y todos los ratios mejoran. El margen neto pasa de negativo a 7.8%, ROE de cero a 16%, el beneficio por acción o EPS de negativo a 0.69, etcétera. Bueno, no es tan evidente como parece. La figura ilustra que no hay que dejarse llevar por lo primero que vemos. Sus ratios son trimestrales de los últimos 12 meses cada vez, de forma que son progresivos y varios puntos se ven influenciados por un trimestre excepcionalmente negativo en 2016. Si nos fijamos en los datos trimestrales sin más, la cosa mejora, pero no es tan espectacular. Evidentemente, no se le pueden pedir peras al olmo y un gigante como Telefónica tiene mucha inercia.

Ratios trimestrales de Telefónica: Alierta vs Pallete

En cualquier caso, observamos cómo los números de Telefónica desde 2016 comienzan a mejorar poco a poco y ya no son una sangría. El beneficio por acción se estabiliza y comienza a crecer y los márgenes y retornos aumentan ligeramente. Incluso, de por sí no son malos para ser una commodity, sobre todos comparados con su competencia como hacíamos en esta entrada antigua sobre la propia Telefónica.

He adjuntado además en gris el precio que, aunque es errático, se pueden sacar conclusiones. A principios de 2017 hubo una subida importante pero se debió más que nada a que todo el mercado en general subió, en especial el Ibex. Desde entonces, la cotización ha bajado progresivamente con la excepción de finales de 2018, donde subió ligeramente frente a las grandes caídas del mercado demostrando que es una acción teóricamente defensiva.

Podemos decir que desde que A. Pallete llegó, la cotización ha bajado ligeramente desde el entorno de los 9 euros hasta el entorno de los 7,5. En realidad, el dividendo estos años ha sido de 0,4€/acción anuales por lo que el inversor no habría perdido dinero (salvo lo que se llevan nuestra querida Hacienda). No obstante, observamos que todos los ratios han mejorado, incluyendo el beneficio por acción. Esto ha hecho que la acción de Telefónica esté cada vez más barata. No en vano, en la gráfica podemos observar cómo desde el año 2016 el EV/Ebitda y el PER (precio/beneficio) no han parado de caer hasta aproximadamente un 30%. En definitiva, Telefónica es ahora mejor empresa y sin embargo está un 30% más barata que hace 3 años.

Pero que sea mejor y más barata no significa ni que sea buena ni que sea barata comparado con otras opciones que nos ofrece la bolsa. Entonces...

¿Es Telefónica una oportunidad de compra?

- Análisis Cuantitativo

Para responder a la pregunta vamos a recurrir a la Herramienta de Análisis Fundamental del blog.

Si comparamos con lo que nos ofrecía la herramienta hace poco más de un año en la entrada que hice sobre Telefónica, efectivamente vemos cómo todas las puntuaciones mejoran. Podéis descargar aquí el análisis de lo que arroja la aplicación actualmente:

Comparando lo que nos daba la aplicación hace un año y lo que nos da ahora, tenemos lo siguiente:

| 3/2018 | 6/2019 | Comentario |

Valoración | 67.0

| 69.6

| Mejora la valoración hasta ser razonablemente buena.

|

Deuda | 3.9

| 13

| Mejora la deuda, pero sigue siendo muy mala.

|

Calidad | 35.8

| 36.4

| Mejora ligeramente la calidad, pero no es alta.

|

Crecimiento | 41.9

| 54.8

| Mejora, y pasa a ser medianamente aceptable.

|

Total | 42.3 | 46.5 | Telefónica mejora, pero sigue siendo un “mantener”. |

- Análisis cualitativo

Telefónica no tiene grandes barreras de entrada, pero tiene algo de ventaja en cuanto a economías de escala a nivel global (presencia importante en Alemania y en Reino Unido con O2 y en Brasil con Vivo) pero, al menos en España, las leyes le impiden utilizarlas a modo de monopolio (i.e. redes de fibra y comunicación). Esto ha hecho que otras más pequeñas hayan ido surgiendo, captando cuota de mercado y aprentando márgenes en el sector de manera recurrente hasta que han ido siendo compradas por las grandes: Jazztel y Amena fueron compradas por Orange, Joigo y Pepephone por MásMóvil, Lowi fue creada por Vodafone. Ahora mismo otras pequeñas surgen y sobreviven con tarifas muy económicas, como República Móvil.

Como punto positivo, tienen ingresos bastante recurrentes, aunque aquí una tendencia de un 5% arriba o abajo es lo que marca la diferencia y creo que el punto de inflexión fue 2016.

Como riesgos, encuentro dos. En primer lugar, el riesgo financiero. Si los tipos de interés suben, Telefónica podría pasarlo mal independientemente de si su deuda está referenciada en términos fijos o variables pues su deuda sigue siendo considerablemente alta. Además, la huida del capital hacia la renta fija podría provocar que empresas defensivas y dividendos como Telefónica sufrieran salidas de dinero en bolsa y por tanto, bajadas en la cotización.

En segundo lugar, la competencia, al ser una commodity. La estrategia de Telefónica para esto ha sido por una parte la convergencia de servicios (televisión, teléfonos, internet, etc) para no competir en precio. Además, en España han sacado la propia marca O2 para competir en el segmento low cost.

Finalmente, tenemos además la transformación digital de la que habla Pallete últimamente, esto es, entre otras cosas, el internet de las cosas, de la línea de internet para el coche o la segunda residencia su propia televisión en streaming Movistar Lite al puro estilo Netflix por 8 euros al mes con contenidos propios de calidad y deportes, los servicios de ciberseguridad y de trabajo en la nube para empresas ofrecido en colaboración con Google, Microsoft y Amazon, etcétera. Este giro no está libre de competencia, pero desde luego es renovarse o morir y a priori me suenan bastante bien todas estas iniciativas más típicas de empresas modernas que de la antigua Telefónica rancia. Ahora bien, tampoco hay que ser ingenuos y pensar que Telefónica es la nueva Microsoft o Netflix, para nada. Por otro lado, hay quien dice que los una posible línea de negocio es la venta de datos de clientes (sitios que visitan en internet, etc) a empresas como Gooogle o de publicidad, aunque esto está reñido fuertemente con la regulación y habría que cogerlo con pinzas, por mucho que Pallete hable de ello como el futuro.

En definitiva, Telefónica es mejor empresa y más barata que hce dos o tres años, pero tampoco creo que incurramos en un gran coste de oportunidad por no invertir en ella, nada más lejos de la realidad.

Para quien le interese, aquí la última presentación de resultados trimestrales.

Te animo a comentar tu opinión, aprenderemos todos.