"For every benefit you receive a tax is levied." - Ralph Waldo Emerson

¡Feliz Año Nuevo! Estamos en 2016. Y no, no hemos ni oído las icónicas campanadas del Kilómetro cero, ni hemos comido las uvas y, lo que es peor, no hemos cantado a Mecano. En este bochornoso mes de julio, el presidente Rajoy ha decidido que el nuevo año se adelante 6 meses y ha avanzado al 1 de julio el tramo de rebaja fiscal anunciado en la última reforma fiscal para el ejercicio 2016.

Previo a entrar al detalle de cómo quedan los tipos impositivos en sus diferentes expresiones, resulta necesario recordar la elevada incidencia que la planificación fiscal tiene en la financiera. Así, en momentos de significativos cambios en la política tributaria son necesarias revisiones de la estructura financiera personal a fin de adecuarlas e intentar obtener los máximos réditos posibles.

No es que hoy sea la panacea pues, en la mayoría de casos, lo que haces es diferir en el tiempo el pago del tributo. De forma acertada si lo haces mediante instituciones de inversión colectiva (como son fondos de inversión o sicav's) o incluso acciones y, de forma errónea, si tu ahorro lo instrumentalizas mediante planes de pensiones (cierto que desgravan en el presente pero perjudican en el rescate: no es producto de ahorro pues tributa, en su rescate, como rendimiento del trabajo, es decir, como una nómina por lo que va a la base imponible del impuesto y, además, debes tributar por un 60% del valor de los derechos consolidados o valor del plan a la fecha de cumplimiento de una de las causas para rescatarlos).

Es cierto que aprobaron su rescate o ventana liquidez para aquellos planes que acumulen 10 años desde su constitución. Sin embargo, especifica que los años se cuentan a partir del 31 de diciembre de 2014. Así que hasta 2025 mejor nos olvidamos de esta no reforma pues váyase a saber quién estará en el Gobierno y qué políticas llevará a cabo. Ojalá nuestro país tuviera políticas consensuadas y de largo plazo en materias como economía (empleo e innovación inclusive), educación y fiscalidad. Pero aún no estamos preparados para eso. Demasiado ego futil.

Instrumentalizar tu ahorro en rendimientos del capital mobiliario (renta fija, depósitos,..) o mediante activos que tributen como ganancias o pérdidas de capital (fondos, sicav's, acciones,..) no tiene diferencia alguna en términos fiscales ni en cuanto a temporalidad (tributa del mismo modo lo generado en 2 días que en 10 años) ni en cuanto a tipos (actualmente se aplicarían los tipos del 19%, 21% o 23% según la cuantía rescatada).

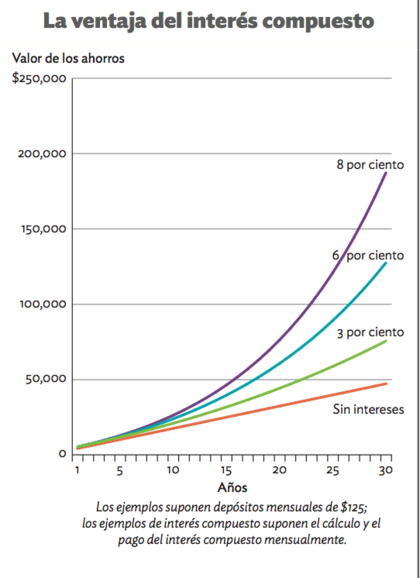

No obstante lo anterior, vehicular el ahorro mediante fondos y no mediante compra directa de activos de bonos y, sí también de acciones, tiene la gran ventaja del interés compuesto: esto es el dinero está constantemente posibilitando la generación de nuevo dinero por la capitalización de los intereses. Por contra, todo aquel cupón que me paga un activo de renta fija contratado o cualquier cambio que queramos hacer en la cartera directa nos penaliza el ahorro futuro.

También presentan modificaciones a la baja los tipos que se aplican en los tramos de los rendimientos del trabajo siendo el mínimo del 19,5% y del 45% el máximo.

Los autónomos tenemos una rebaja considerable en las retenciones al pasar del 19% al 15%.

No nos llevemos a engaño, nos movemos por sensaciones. La sensación de tener mayor renta disponible beneficia tanto al consumo como al ahorro y eso seguro beneficia a nuestra economía. Pero ojo que los indirectos no se mueven y que hay que pasar por peaje en junio de 2016 con tramos de tributación más amplios que los que habían antes de las reformas. Y, sobretodo, con una parte autonómica que, al menos en Catalunya, no mengua (lo cual contribuye a la sensación de fiscalización).

Por lo demás, seguimos con el dirigismo de siempre:

- Si quieres ahorrar para tu jubilación con el único fin de no perder nivel ni calidad de vida (más que el que la propia vejez ya te supondrá) y pretendes obtener una "recompensa fiscal" por ello, tus opciones se reducen o a poner u 8.000€ en un plan de pensiones o en un PPA (no acumulables) o 5.000€ en el plan de ahorro 5. Cómo si para cubrir el gap de la jubilación bastasen sólo 5 años.

- Exención de 240.000€ para aquellas ganancias patrimoniales generadas por mayores de 65 años siempre y cuando las destinen a rentas vitalicias. ¿Y por? ¿Es la mejor vía? ¿No hay mejores inversiones con posibilidad de obtención de rentas? ¿No se le llama a esto planificación?

Vale la pena recordar la máxima de Cristobal Montoro previa a la primera reforma: debe mantenerse el nivel de ingresos. Y así seguimos. Para una verdadera rebaja impositiva hace falta que le preceda una mayor reducción de los gastos del Estado. Reducir las estructuras estatales a fin que los ciudadanos no tengamos que hacer tanto esfuerzo para mantenerlo.

Con la conciencia de estar viviendo estos años de manera muy intensa me han venido a la cabeza los denostados, perseguidos y mal llamados "paraísos fiscales". ¿Porqué mal llamados? Permitan que recurra a nuestro admirado Daniel Lacalle para clarificarlo, así: "Empezamos por un error de traducción que no es casual, ni irrelevante. Tax Haven significa refugio fiscal, no paraíso (heaven). Es una diferencia semántica muy importante. No es lo mismo un refugio, consecuencia de un ataque confiscatorio, que un paraíso. Es importante, porque ese error de traducción ocurre, no por casualidad tampoco, en los países donde triunfan las políticas más intervencionistas. Es decir, el movimiento de capitales fuera de los infiernos fiscales se da tras las subidas de impuestos. No es el causante de dichas subidas, como quieren vendernos, sino la consecuencia". (ver artículo original)

Más allá de lo que es obvio, es decir, que todo atajo debe ser penado y que las conductas delictivas deben perseguirse, no es de extrañar que el dinero busque refugio en aquellos lugares en donde no sirve a los propósitos del expolio. Pues aquí aplaudimos y vitoreamos perseguir al que menos paga para que pague como el resto. Pero, ¿porqué no podemos pagar nosotros como él? ¿Porqué hemos de alimentar semejante desproporcionalidad de administraciones? ¿No puede ser todo más eficiente? ¿Porqué abrazamos los infiernos fiscales -los pinten del color que los pinten- y despreciamos los refugios que devienen en paraísos?

Como cualquier otra particularidad cultural, la fiscalidad debe ser una política de atracción de ciudadanos y empresas hacia un territorio en particular. Una vez más, el Estado al servicio del individuo y no al revés.