Los bancos la están pidiendo por todo lo que debe, está consumiendo caja muy rápidamente. Sus flujos de efectivo de explotación han sido de - 83 millones de euros en el primer semestre, ese ritmo no se puede aguantar.

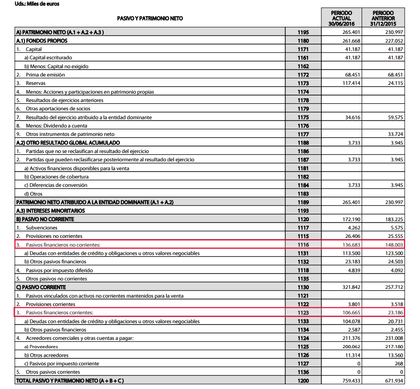

Le quedan recursos para este 2º semestre, pero avanza muy rápidamente la deuda financiera, ha aumentado 74 millones en el semestre anterior.

Esa situación es la pescadilla que se muerde la cola, la hace no acudir a muchos concursos donde podría ser competitiva pero la van a pedir financiación externa, lleva años sin nueva contratación relevante. La cartera de pedidos disminuye desde el año 2013 (millones de euros) 11,5x a 6,1x a finales 2015, les falta músculo financiero, por ahora solo se atreven al concurso de Adif en España que sería financiado sin dificultad por ser deuda afín al Reino, en la que Alstom parte como favorita. www.elconfidencial.com/em....

En India están dando pasos en buena dirección, el inconveniente es que Talgo tiene unos importantes problemas de tesorería que debe solucionar. Lleva anunciando hace meses que pagará un dividendo que no llega, podría no pagarlo por la situación que atraviesa.

La situación es delicada porque sus deudores son países complicados y la banca no está por la labor de incrementar riesgo en algunos casos geopolítico y económico por la bajada del petróleo. A finales de Junio tan solo contaba con 6 millones de Caja, una cantidad insignificante para lo que se tiene que financiar. En 2017 la vencen préstamos por 104 millones.

Cuanto más vende peor es la situación financiera es la paradoja, está al filo de la ampliación por eso no sube como debiera, salvo que la empiecen a pagar de repente. Con nuevos contratos, mi impresión es que será inevitable.

Esta compañía la analicé en la Cartera Value y su principal problema es el proyecto del AVE Medina-La Meca, en el cual Arabia Saudí ha paralizado los pagos. La situación de ese proyecto es de total incertidumbre y se pueden amontonar las pérdidas. Las empresas privadas quieren que Renfe se coma el marrón, pero el consorcio es solidario desde el punto de vista jurídico, así que no lo tengo claro.

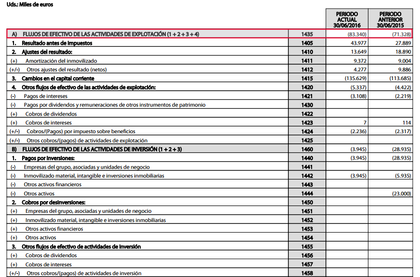

¿Al borde? A 30 de junio de 2016 el Grupo tiene líneas de crédito por importe de 195.000 miles de euros. El saldo dispuesto a 30 de junio de 2016 asciende a 84.453 miles de euros. Así que quedan 110 millones de euros en líneas de crédito.

En respuesta a Investor Patience

Le quedan unos 120 millones de crédito, en el primer semestre ha consumido 84 M, si a eso le añadimos el pago de dividendo se come casi totalmente los créditos, la quedarían recursos para este 2º semestre como comentaba, pero no puede quedarse al límite sin casi liquidez porque en 2017 tiene vencimientos de 104 millones, incluso Covenants en sus préstamos que por ahora están cumpliendo, pero desconocemos sus términos.

Es complicada su situación ojalá se resuelva, porque asumiendo los problemas en Arabia Saudí como potenciales, según la empresa a ella no la afectan la están pagando bien, con lo que las deudas son normales de negocio, no por impago. Cuanto más vende más se tiene que financiar. Gracias por comentar.

Talgo tiene un gran futuro en India, la veo a precios mas altos, aunque es cierto que con la caida del crudo se ha especulado mucho con supuestos impagos de sus clientes arabes.

En respuesta a Juan A Beño

Puede tener un gran futuro en India me parece están dando pasos en buena dirección, eso podremos saberlo en año y medio, el resto de empresas no están paradas y los contratos se consiguen como se consiguen, a priori puede salir bien o no, hay que contemplar las dos posibilidades.

No debemos caer en el error de pensar que contratos voluminosos significan resultados significativos, el propio Ave a la Meca, Duro Felguera, el Canal de Panamá nos dan la medida de no caer en esa equivocación. Bien a priori buenos comienzos, pero hasta entonces falta mucho, puede pasar de todo .

Con respecto a la AK, puede que en este semestre la mejoren pagos y no se cumpla los 74 millones de incremento de deuda del primero tiene 120 millones de crédito es otra posibilidad comentada, con lo cual estaría tranquila hasta 2017 que entonces si la vencen 104 M. Lo que me temo es que los sauditas no la van a pagar mejor porque haya hecho unas pruebas positivas, tienen que ver como se comportan en condiciones adversas pasados 2, 3, 5, 7 años por muy bien montada que esté la tecnología. Lo que si veo irremediable, es que si gana el concurso de India va a tener que hacerla.

Hay que preservar el capital no se puede ser eufórico porque son muchas las dudas, habrá que comprobarlo, cada vez soy más escéptico con todo por experiencia no me fijo en los mercados. Una empresa no puede depender del político de turno en Arabia Saudí al no estar diversificada o de solo dos proyectos en el que compiten las mejores empresas con tantas incertidumbres, dando por sentado tantas cosas, habrá que comprobarlo.

Gracias por comentar.

Hay una cosa que value no lo puede determinar y es la contratacion o no futuras, o las incertidumbres sobre posibles impagos en contratos grandes.

En respuesta a Juan A Beño

Aquí el tema es si cobra o no cobra el proyecto de Arabia Saudí. Arabia Saudí ha cancelado los pagos y la situación del contrato no es nada sencilla. ¿Para qué quieres contratos si no cobras? Actualmente la cifra de negocio de Talgo aumenta con la ejecución del proyecto en Arabia, lo que sucede es que no le pagan.

Lo que yo tengo entendio es que estan pagando con retraso, pero no hay impago, simplemente no van al dia con las certificaciones obra. Logicamente no es lo mismo un Estado/Gobierno como pagador que un cliente distinto o empresa privada, tampoco creo que sea la primera empresa en tener retrasos en pagos. Si logicamente creeis que el cliente institucional arabe va a quebrar ya estamos hablando de cosas distintas, es un tema de Estado. Personalmente a dia de hoy sigo pensando que talgo esta infravalorada, como tambien pienso que la obra la van a pagar finalmente.

En respuesta a Juan A Beño

Te fías demasiado de los árabes. No son de fiar y tienen otra forma de ver las cosas.

http://economia.elpais.com/economia/2014/07/22/actualidad/1406047243_563603.html

Le han rescindido un contrato cuando estaba terminado al 95% a OHL en Qatar. Esto obviamente se debe a que andan mal de liquidez, se han dado cuenta de que no hacen falta tantas infraestructuras con el petróleo a 40-50$ y te la lían de esta forma.

OHL ha ido a pleitos y los ha perdido.

Bueno. hay muchas empresas españolas involucradaa en proyectos en ese Pais. Veremos.

Según comentaba anteriormente, no es que no la estén pagando o que sufra demoras, es que está quemando caja y créditos porque el contrato está hecho así, no son retrasos si nos creemos a los Directivos, que algunas dudas hay también de ellos. Dejo esta noticia los pagos con Talgo iban bien.

http://www.elconfidencial.com/ultima-hora-en-vivo/2016-05-06/talgo-asegura-que-esta-al-corriente-de-pago-por-el-ave-medina-la-meca_902283/

No podemos saber si en los dos meses siguientes pagaron o no pagaron nada los saudís, el hecho cierto es que se endeudaron en 74 millones más en seis meses y en el 2015 pasó lo mismo es crónico, normal para que se entienda, no digamos si la meten en el consorcio de reclamaciones con responsabilidad compartida o hacen alguna los árabes de lo conocido.

Aproximadamente el 20% de las ventas van a ir a aumentar créditos es lo que está sucediendo ahora, es la paradoja que cuanto más venden más recursos consumen.

En 2015 los ingresos fueron 520 millones, aumentó la deuda 92 millones. En el 1ºS 2016 los ingresos han sido de 299 M y la deuda aumentó en 74 millones. Por eso va a ir a más y sin impagos la escusa ni consorcios, es para preocupar. Con eso no quiero decir que la empresa tenga futuro o se le tuerzan las cosas, pero tiene que hacer deberes en esa parte.

En respuesta a Asier Sanchez

Arabia Saudí no paga a Talgo directamente, paga al consorcio, dentro del cual hay un lío tremendo por como se van a distribuir las pérdidas. Luego el consorcio paga a Talgo. Y a juzgar por las noticias y el flujo de caja, no está cobrando ese proyecto. En mayo decían que llevaban sin cobrar desde noviembre

http://www.expansion.com/empresas/inmobiliario/2016/05/06/572c92bc268e3e4d4d8b467f.htmlEn respuesta a Asier Sanchez

Si han cobrado algo a partir del 1 de julio ya no se reflejaría en el informe semestral obviamente, habría que esperar al siguiente.

En respuesta a Enrique García Sáez

Eso es lo que intentan vender. Jurídicamente, el consorcio es solidario entre los integrantes. Así se establece en la memoria de Talgo. Que tácitamente se coordinen y se ponga de acuerdo ok, pero en última instancia, el riesgo de problemas existe.

De la dirección de Talgo no me fío, básicamente porque salieron a bolsa para que los dueños desinvirtieran, justo antes de que apareciesen las informaciones de problemas del proyecto del AVE en Arabia Saudí. En vez de ampliar capital en la salida a bolsa, el dinero fue para que los antiguos accionistas vendiesen la mitad de su participación. Desde entonces lleva una caída superior al 50%. Yo de esta gente no me fío.

No pongo en duda lo del Consorcio, ni siquiera entro en eso como ves, prefiero abstraerme, voy más allá no me hace falta ese riesgo para saber su complicada situación de tesorería y el riesgo implícito.

Los pagos son por partidas no es que se pague al Consorcio y allí se discutan de quién son. Las partidas de pago de trenes son solo suyas y los árabes según Talgo las tenían al día es una cosa que quiero recalcar, por eso digo que es una escusa sobre impagos o retrasos el que se les vayan acabando los créditos ya de por si voluminosos. la situación está para quedarse. Cuanto más vendan más deuda, algún día se pagará no pienso de otra manera sin meterme a fondo, pero mientras tanto le tienen que dar solución y no quisieron en la OPV la ampliación como se lo habían pedido y era lo que se esperaba, exprimieron a degüello el precio sin contemplación y se llevaron la friolera de 101 millones. Los Directivos no son de fiar, pero puede salir bien, lo que pasa es que los experimentos con ese equipo crean dudas. Habrá que estar atentos es una opción para ir revisando, debería estar por encima de su precio pero por algo está como está no es gratuito, muchas incertidumbres.

En respuesta a Asier Sanchez

A ese precio creo que está bien valorada, refleja el riesgo que supone el proyecto, por eso no apostaría a la baja. Cotiza con descuento por un motivo, pero como dices podría salir bien.

Pues de momento por tecnico ojo a la salida alcista.

actualizado en semanal a mi me da break

aqui

Buenas.

La cosa está muy interesante y los gestores de Metagestión en su ultimo informe metidos hasta el 10% en el valor, eso es confianza.

Suerte a todos.