Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

La batería de medidas que anunció Draghi el jueves fue más allá de lo previsto, sorprendiendo de nuevo y cuando hacía falta. Destacamos 2 frentes:

(1) El BCE amplía su programa de compra de activos para incluir también bonos corporativos no bancarios con grado de inversión.

(2) El BCE no sólo va a dar liquidez “gratis” sino que va a “premiar” a los bancos que den crédito. En una nueva forma de monetarismo extremo dará respaldo a las cuentas de resultados de los bancos (bajo determinadas circunstancias, cuantos más recursos pidan, mayores serán sus ingresos) y, simultáneamente, reducirá hasta cero o casi cero el coste de financiación para familias y empresas. Esto cambia las cosas de manera importante. Si funciona, claro, puesto que todas estas medidas son de oferta, mientras que las medidas de estímulo de la demanda (política fiscal y presupuestaria) siguen dependiendo de unos gobiernos que continúan sin atreverse a emplearlas. El mercado está todavía asimilando y tratando de interpretar correctamente estas medidas, con grandes dosis de volatilidad, como pudimos comprobar jueves y viernes: eurodólar casi errático entre 1,08/1,12, la TIR del Bund entre 0,16%/0,33% y las bolsas europeas subiendo, retrocediendo y finalmente rebotando. Lo único importante es determinar si lo que ha hecho el BCE es “bueno o malo”, si cambia las cosas y en qué medida. Además, nuestra visión sobre la economía europea mejora sustancialmente, ya que los bancos darán un soporte más sólido y directo a la economía a partir de ahora. Será progresivo, pero será. El precio del petróleo seguirá dando soporte a la economía, a pesar de que la IEA europea (no confundir la EIA americana) dijera el viernes que ha tocado fondo, de lo cual no estamos en absoluto convencidos. La economía no sólo tendrá financiación extremadamente barata, sino también energía a precios muy asumibles. Esta semana tendremos más bancos centrales, con reuniones del BoE, BoJ y Fed. No se esperan cambios en ningún caso pero la reunión de la Fed despertará cierto interés, ya que viene acompañada de la rueda de prensa de Yellen y de la publicación de las nuevas previsiones macro y de tipos de interés (los futuros descuentan una subida en junio al 44% y en diciembre al 74%). También tendremos indicadores macro relevantes, como las Ventas Minoristas, el IPC y el Indicador Adelantado de EEUU. En definitiva, es probable que durante los próximos días el mercado continúe desorientado por las medidas del BCE, pero terminará dándose cuenta de su potencia procíclica, tanto sobre la economía como sobre las bolsas, sobre todo europeas. El BCE cruzó el jueves su propio Rubicón y las consecuencias 1,18 positivas no tardarán en notarse.

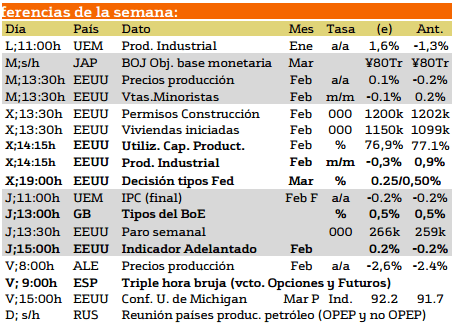

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Se presenta una semana importante para EEUU en donde los días más importantes serán el martes miércoles y jueves que presentaran los precios de producción y ventas minoristas el martes el miércoles destaca la presentación de capital utilizado de productos la producción industrial y la decisión de tipos de la Fed y el jueves presentara el indicador adelantado.

Mientras en Europa la UE presentara hoy la producción industrial y el jueves el IPC, por su parte Inglaterra presenta los tipos del Boe. Mientras que el viernes Alemania los precios de producción y España presentara la triple hora bruja el vencimiento de opciones y futuros.

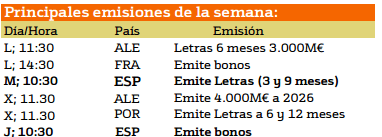

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana los países que más deuda emiten son España y Alemania. España el martes emitirá letras de 3 y 9 meses y el viernes emitirá bonos. En cuanto a Alemania, hoy emitirá letras de 6 meses 3000 M€ y el miércoles emitirá 4000M€ a 2026.

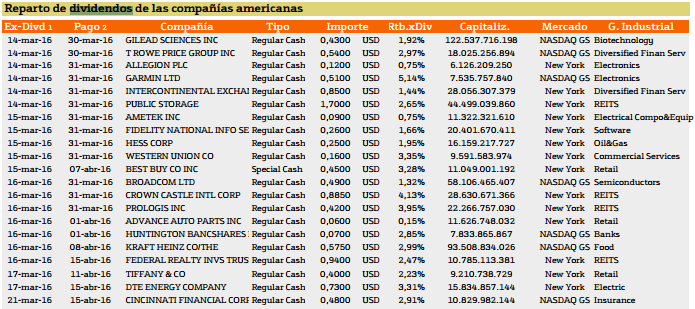

Con respecto al pago de dividendos aparecen las siguientes compañías:

Como podemos ver esta semana las compañías que reparten dividentos son inferiores a la de la semana anterior. Esta semana destacan GARMIN con un 5.14% después CROW CASTLE INTL con un 4,13% seguido de PROLOGIS con un 3,95%

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa destaca TOTAL con un 5,76% ANGLO AMERICAN con un 4,44% y por ultimo HAMMERSON con un 3,93%.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.