De nuevo vuelve la debilidad en los mercados de renta variable, aunque todos los índices se mantienen dentro de los rangos laterales por los que venimos apostando desde hace semanas. La FED subió los tipos 25 pb, hasta 1,25/1,50%, como estaba previsto, y mostró una valoración positiva de la situación económica actual:

- Las expectativas económicas se han fortalecido y la inflación aumentará en los próximos meses y se estabilizará en torno al 2% a medio plazo.

- Las previsiones de crecimiento se han revisado al alza para 2018 (2,7% vs 2,5%) y 2019 (2,4% vs 2,1%).

- Para la tasa de paro las previsiones se han revisado a la baja para el periodo 2018-2020.

- Para la inflación subyacente se han mantenido para 2018 (1,9%) y se han revisado al alza para 2019 y 2020 (2,1% vs 2% en ambos casos).

- La FED ha revisado 25 pb al alza el nivel de llegada de los tipos en 2020. Espera tres subidas de 25 pb en 2018 hasta 2/2,25%, tres en 2019 hasta 2,75/3% (vs dos y media estimadas en diciembre) y dos en 2020 hasta 3,25/3,5% (vs una y media).

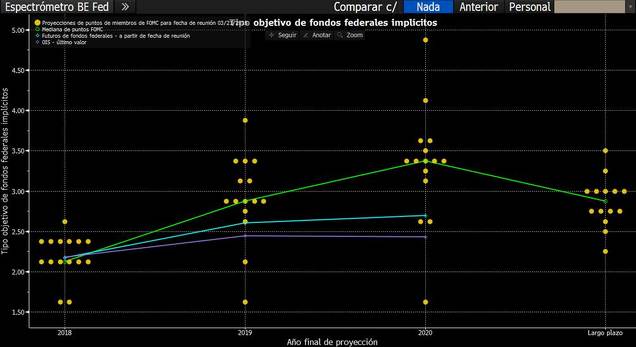

Claramente, según la FED, la economía norteamericana está viviendo una evidente aceleración de su economía, en parte gracias a la reforma fiscal del gobierno que claramente fomenta el consumo privado (gran peso en el PIB). Incluso es bastante probable que aún queden tres subidas de tipos este año (que finalmente haya las temidas cuatro subidas de tipos) puesto que hasta siete miembros de la FED apuestan por que los tipos se sitúen a final de este ejercicio en el rango 2.25%-2.5% (seis miembros) o 2.5%-2.75% (un miembro). Adjunto el diagrama de puntos (Dot Plot) con las previsiones de todos los miembros de la FED revisada tras la reunión de ayer.

Respecto a las previsiones de diciembre (este diagrama de puntos se publica trimestralmente) no hay grandes diferencias en las previsiones a largo plazo (siguen en el 2.75%-3%) y sí que parece aumentar la velocidad de la subida. A final de enero hicimos un informe especial estudiando hasta dónde podría continuar la escalada de la TIR de los bonos en base a estas previsiones, niveles que se mantienen a día de hoy. En ese informe, justificábamos que lo verdaderamente relevante es la proyección de largo plazo de los tipos de interés. Si no se van a ir mucho más allá del 3%, la rentabilidad de los bonos puede puntualmente situarse por encima de esta barrera, pero no sería sostenible que la superasen con holgura y, sobre todo, que se mantuviese en el tiempo.

Prueba de ello es que a pesar de que se ha revisado al alza los datos de crecimiento y velocidad de subida de los tipos, la rentabilidad de los bonos ayer corrigió en todos los plazos. En el siguiente gráfico vemos que la TIR de los bonos a 2, 3 y 5 años, que sí que habían marcado nuevos máximos antes de la reunión, ayer recortaron un poco, y los bonos a 10 y 30 años se estabilizan a cierta distancia de los máximos alcanzados en febrero.

Sin embargo, lo que más llama la atención del movimiento de ayer es la nueva depreciación del dólar. Tras el comunicado de la FED hubiese sido más lógico una apreciación del mismo puesto que hay una obvia revisión al alza de las expectativas de crecimiento y habrá claramente nuevas subidas de tipos, y a más velocidad que las que se producirán en Europa o en Japón (dos de sus principales cruces). En el siguiente gráfico vemos que el Dollar Index se giró a la baja y, lejos de rebotar, se ha ido de nuevo a la zona de mínimos de las últimas semanas. Claramente continúa en la tendencia bajista del último año.

Frente al yen japonés también se ha vuelto a girar a la baja. En el inicio de la semana parecía que el triple suelo en mínimos de febrero y marzo podría estar generando un rebote, y en un solo día se ha ido de nuevo a mínimos.

A la vista de esta corrección del dólar, que a priori iría contra sentido, entendemos que lo que realmente está afectando a los mercados es el miedo al auge del proteccionismo por la posible guerra arancelaria. Hoy la guerra comercial tiene otro nuevo hito importante. La Casa Blanca anunció que a las 17h30 hora española, Trump va a firmar una ley castigando a China con aranceles sobre confección, telecomunicaciones y tecnológicas por "haber robado" la tecnología de EEUU. China no tardó en reaccionar y ya ha anunciado que no va a titubear en las contra medidas, y parece que la primera que va a tomar es cargar con fuertes aranceles las exportaciones agrícolas y ganaderas de EEUU a China, especialmente las de soja, un producto que se cultiva en Estados muy favorables en las elecciones a Trump.

Por tanto, el verdadero riesgo para la recuperación de los activos de riesgo está siendo el auge del proteccionismo. Las ventajas de la mayoría de compañías multinacionales es la globalización y la mejora tecnológica. Si todos los países dan pasos atrás y la guerra comercial va en aumento, volverá la volatilidad en el mercado de divisas y esto nunca ha sido positivo para los mercados de renta variable.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)