Los resultados que presenten en las próximas semanas las compañías europeas serán examinados con lupa por los inversores, ante el complicado contexto al que se enfrentan. El mayor temor del mercado es que la desaceleración económica termine transformándose en algo más grave. Las cuentas de las compañías, de acuerdo al contexto económico en el que se han desarrollado en el 4T18, amenazan con ser flojas, aunque consideramos que su incidencia en las cotizaciones dependerá en gran medida del sentimiento inversor, que a su vez estará muy condicionado por las negociaciones comerciales de finales de este mes.

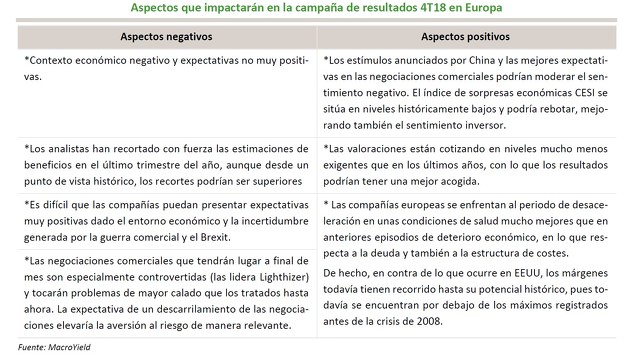

Desgranando los aspectos negativos...

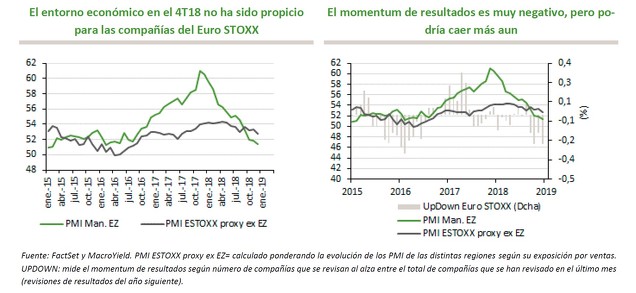

La noticia negativa para las compañías europeas y, en concreto para las compañías del EuroSTOXX, con fuerte exposición exterior (50,8% ventas en el exterior), es que el deterioro económico se está mostrando más duro de lo esperado. La desaceleración ha sido más patente en la Eurozona (tal como refleja el PMI de manufacturas) que en el PMI Manufacturero proxy ex EZ, que hemos calculado ponderando la exposición a cada región por ventas del Euro STOXX en el exterior, donde China ha sido la principal responsable de la desaceleración de este índice (4,4% ventas del EuroSTOXX).

El entorno económico y el pesimismo que ha reinado en los últimos meses en los mercados ha propiciado el sentimiento negativo de los analistas microeconómicos. En el último trimestre de 2018 el momentum de resultados (medido con el índice upward downward) se tornó muy negativo, aunque todavía tiene margen hasta los niveles mínimos que marcó en 2016, donde el Brexit y una posible brusca desaceleración en China también eran protagonistas.

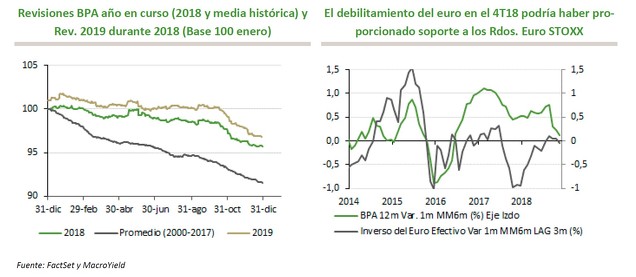

En términos monetarios, tampoco las revisiones a la baja realizadas por los analistas, considerándolas en términos históricos, podrían haber sido suficientes, a pesar de que han sido muy negativas en el último trimestre. Si comparamos las revisiones realizadas de los BPA en términos monetarios (no por número de compañías, como calcula el índice upward downward) de 2018 durante el año pasado vemos que, aunque en el último trimestre se aceleraron las revisiones a la baja, en conjunto, las revisiones fueron más suaves que los de la media histórica (revisiones durante el año para el año en curso). Las de 2019, aunque cayeron con fuerza durante el último trimestre, también se mantuvieron por encima de la media histórica para el año en curso (gráfico siguiente a la izquierda).

El euro podría haber funcionado durante 2018 como elemento moderador del impacto económico. Históricamente evoluciona en sentido inverso que las estimaciones de los analistas con 3 meses de decalaje y, sobre todo en los 9 primeros meses del año su cotización fue claramente a la baja (ver gráfico siguiente a la derecha).

Otro factor que también podría funcionar en sentido negativo durante la campaña de resultados del 4T18, es la escasa visibilidad que pensamos que podrán reportar las compañías. Además del deterioro en las expectativas económicas, la guerra comercial continúa siendo un elemento de incertidumbre, a pesar de que en el último mes ha crecido el optimismo al respecto. El Brexit será otro de los factores de incertidumbre que impedirán a las compañías reportar expectativas positivas.

…así como los positivos

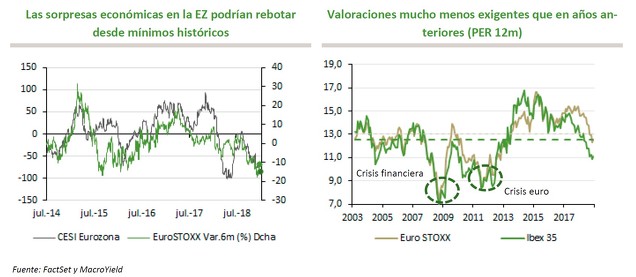

En sentido positivo, sin embargo, podemos señalar las medidas de estímulo que ya está anunciando China que, aunque quizá sean menos contundentes que en ocasiones anteriores, podrían proporcionar el impulso necesario, si finalmente EEUU y China (como pensamos) consiguen alcanzar un acuerdo razonable. Por otro lado, el índice de sorpresas económicas (CESI) está apuntando a niveles desde donde podría rebotar, con lo que podría mejorar también el sentimiento inversor en las próximas semanas y propiciar un entorno más favorable durante el transcurso de la campaña.

Creemos, no obstante, que para que el mejor sentimiento inversor durante la campaña se consolide será muy relevante lo que ocurra a finales de enero (viaje del principal negociador de China a Washington el 30 y 31 de enero) en las negociaciones comerciales. Aunque el sentimiento es muy positivo, estas negociaciones podrían rebajar el optimismo, porque en ellas se tratarán las diferencias más controvertidas que existen entre ambas potencias y las que exigen un cambio mucho más estructural. El hecho de que Lighthizer, considerado un halcón en las negociaciones con China, encabece el bando estadounidense en las negociaciones, tampoco es esperanzador.

Aunque creemos que el sentimiento inversor será fundamental durante la campaña, consideramos que hay otros aspectos positivos que tendrán incidencia durante la campaña. Estos aspectos, además, tienen que ver con los fundamentales de las compañías, entre los que destacan:

1. Las valoraciones, mucho menos exigentes que en el pasado. El PER 12 meses forward se encuentra cotizando en mínimos históricos de los últimos 15 años si eliminamos los peores momentos de la crisis financiera y de la crisis del euro.

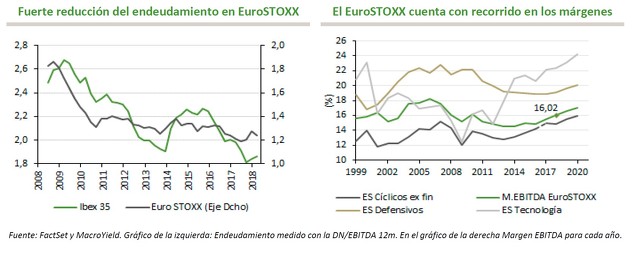

2. Otro factor que consideramos muy relevante, es la mejor salud con la que se están enfrentando las compañías en este nuevo contexto de desaceleración. El endeudamiento de las compañías se ha reducido considerablemente, cuestión que es mucho más evidente si consideramos el conjunto del índice ex Utilities (siguiente gráfico izquierda).

3. Además, en contra de lo que ocurre en EEUU, las compañías todavía cuentan con recorrido para mejorar sus márgenes y, aunque el entorno económico es evidentemente una amenaza, la relativa solidez de los datos de empleo en Europa permite ser todavía moderadamente positivos respecto a la capacidad de mantener los precios, con unas cuentas de resultados que, además, han soltado lastre en el apartado de los costes fijos, tras los importantes ajustes realizados en los últimos años.