Si eres un fan de los

refrescos y no te gusta ir cargando latas de un lado para otro, quizás ya

conozcas esta compañía, se trata de SodaStream, una empresa Israelí que comercializa un

producto capaz de generar refrescos simplemente a partir de simple agua del

grifo. El sistema SodaStream consta de la máquina necesaria para la realización

del refresco, además de unos cilindros gasificadores (que dependiendo del

modelo pueden producir entre 30 y 130 litros de agua con gas), unas botellas

resistentes a la alta presión exclusivas para los productos de la máquina, y

las botellas de sabores utilizadas para convertir el agua en refresco

(Actualmente cuentan con más de 100 sabores)

Para que veáis mejor como funciona podéis ver el siguiente

video explicativo, que aunque muy corporativo sirve para ver el funcionamiento.

Esta empresa basa su

modelo en el ahorro económico y de espacio que puede tener para un hogar o

empresa por el hecho de usar muchas veces el producto en comparación con la

compra de los refrescos tradicionales. Se definen además como una empresa

ecológica desde el punto de vista que su funcionamiento ahorra en el uso del

número de envases.

Aunque es una empresa con una larga historia, su

reciente crecimiento de la mano de las maquinas de refresco se remonta a

principios del s.XXI, con la adquisición de Soda Stream Ltd. por parte de Soda

Club Enterprises en 1998, y su posterior OPV en Noviembre de 2010. Actualmente

cuenta con una capitalización de unos $1.000 M, pero lo interesante es que su

evolución en los últimos años ha sido excelente, con unos crecimientos en torno

al 35% anual en cuanto a ventas y BPA a pesar de haber multiplicado por 4 el

número de acciones en circulación. Otro dato favorable es el hecho de no tener

ningún problema de deuda, ya que con su caja disponible podría pagar todas sus

deudas tanto a corto como a largo. Este hecho hace que no me preocupe tanto el

hecho de que su flujo de caja libre sea negativo, debido principalmente a su

aumento de inventario y a su alto nivel

de inversión en maquinaria de cara a seguir expandiéndose. Y es que al tratarse

de una empresa que crece a este ritmo es comprensible que necesite de altas

inversiones.

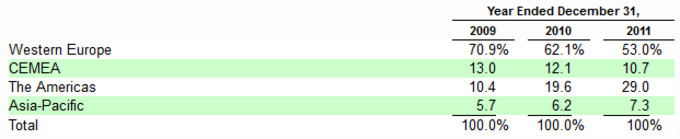

A pesar de estar presente en más de 40 países en los

6 continentes, históricamente su mayor mercado siempre ha sido el europeo,

aunque recientemente esa cuota se ha ido reduciendo debido al fuerte

crecimiento realizado en America, concretamente en su siguiente gran objetivo,

Estados Unidos.

Y es que en el sector en

el que se mueve SODA, Estados Unidos es quizás el mejor mercado posible, debido

a que su consumo de bebidas carbonatadas es de los mayores del mundo.

Recientemente ha pasado de los 2.500 puntos de venta a los 9.500, siempre de la

mano de ‘retailers’ de referencia como Costco, Bed Bath & Beyond, Best Buy,

Staples, Macy’s…

El objetivo es aumentar tu nicho de mercado llegando al

mayor número de puntos de venta posibles, aumentando así aún débil penetración

de mercado que se sitúa entre el 5 y el 10% de media a nivel global, siendo

Suecia el país líder con el 24%. Aunque este dato pueda parecer malo, hace que

su margen de mejora sea todavía muy grande, incluso en los países donde ya ha

establecido su producto.

La estrategia es simple, y se

trata de intentar vender el mayor número de packs de fabricación posibles

reduciendo margen en su venta, actualmente distribuyen los productos con

precios entre los $79,95 y los $199.95 de

la gama de acero inoxidable. Su verdadero

punto de beneficio y donde extraen sus mayores márgenes es en los recambios,

como los cilindros gasificadores, las botellas de mezcla y las de sabores.

Estas ventas suelen estar un poco atrasadas respecto al nivel de ventas de la

maquina, debido a que en el pack de compra ya se incluyen estos elementos

validos para realizar litros de refresco. Este hecho puede explicar en parte

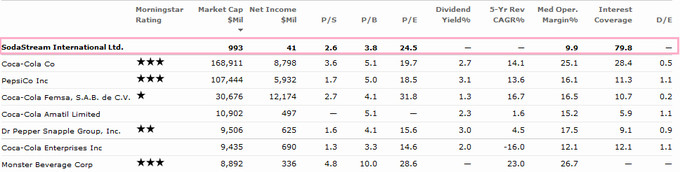

que los márgenes de SodaStream sean inferiores a los de la competencia. Su ROE

es de 17, y a nivel de valoración, a pesar de tener un PER de 24,5 que es algo

superior al de sus competidores (aunque para nada extremo con los niveles de

crecimiento registrado), hecho que compensa con sus números en Precio/Book

Value y Precio/Ventas que son mejores que los de su sector.

RIESGOS

A continuación un detalle

de los posibles riesgos a los que podría hacer frente SODA en el futuro

• Que se produzca un freno

en la implantación y aceptación del producto en el mercado US.

• Necesidad adicional de

capital en el futuro para poder seguir con el plan previsto de expansión, que

podría conducir a un aumento de las acciones distribuidas y por tanto a la

consiguiente dilución de las acciones actuales.

• La mayor parte de su

producción se realiza en Israel, en una zona en disputa entre los gobiernos de

Israel y Palestina à Posibles problemas tanto

de producción como de distribución

ANÁLISIS TÉCNICO

Aunque con una corta

historia, SODA ya sabe lo que es la volatilidad. En menos de un año paso de $20

a $80 para volver a los $30. A finales de 2012 y después de año y medio de

consolidación parece que hoy el valor, ya menos sobrevalorado este dando

algunos signos de vida. Una entrada en la zona cercana a los $44 - $45 después

de un retroceso, seria un buen punto, aunque si vuelve a romper este nivel

preferiría esperar a su evolución y a su presentación de resultados de 2012.

El objetivo? Que

SodaStream se convierte en referente, un buen señal sería que se convierta en

una marca conocida, que no tengamos que explicar a que se dedica, porque este

será un señal que el producto verdaderamente tiene aceptación. Como siempre la

evolución del BPA será crucial para ver si sigue el camino marcado o no. El

potencial es grande y su idea innovadora y económica, pero no hay que olvidar

que el mercado en el que se mueve está muy influenciado por las marcas y las

modas. No obstante, de momento está cumpliendo con las expectativas.

Si no te quieres perder

futuros artículos, sigue mi blog, o mi cuenta de Twitter @antonipedra.

Gran artículo Antonio,

Muy interesante el valor, el cual no conocía. Hay factores curiosos en este valor, fondo negativo, lugar de producción, el tipo de producto en si (me gustaría conocer como pudiera ser su aceptación en España).

Es curioso su gráfico bursátil en estos dos últimos años. Me da que aunque no tiene deuda, lo cual es bueno, puede tener un comportamiento irregular si le da por llevar a cabo ampliaciones y empieza a pedir dinero a los accionistas.

Me da un poco de vértigo ver lo que ha subido en los dos últimos meses, pero si corrige un poco, bien se merece una oportunidad.

Gracias Antonio, porque es un valor muy interesante, y es un muy acertado análisis.

Un abrazo.

PD:¿sabemos algo de las posiciones de los insaiders?

Hola Carlos,

Gracias por el comentario, pero si habrá que estar atentos, aunque es un valor con potencial demostrado, a nivel bursatil tambien ha demostrado que puede dar sustos. No hay que olvidar que se trata de una empresa todavía pequeña, por lo que las posibilidades de crecimiento són muy grandes.

Un abrazo.

P.D: Un 10,6% de posiciones por parte de los insiders.

Gracias Antonio, estaremos pendientes de la evolución.

Muy buena empresa SODA, pero desde mi punto de vista para invertir tiene varios problemas: su pequeño margen operativo, su poca rentabilidad y que a nivel de salud se trata de un producto no muy sano

Ventajas: una cuota aún muy pequeña tal como has comentado, los esfuerzos que dedica al crecimiento frente a rentabilidad a corto y la crisi que puede hacer que la gente prefiera este sistema.

Muchas gracias por tus análisis!

Hola Miquel,

Lo del margen reducido es cierto en la venta de las máquinas, pero la idea es compensarlo con la venta de los accesorios una vez existan clientes fidelizados.

Igualmente genera una rentabilidad medida por el ROE de 17, con un ROA de 12, no es una rentabilidad extrema pero tampoco la considero pobre.

Sobre el tema de lo saludable, tampoco lo veo una pega importante, solo hace falta revisar ejemplos como Coca Cola, Phillip Morris, McDonald’s, Lorillard por nombrar los mas conocidos. Quizás estemos ante un cambio de tendencia al respecto, pero el hecho de realizar el refresco en casa, creo que quita gran parte del pensamiento sobre lo malo que pueda ser el producto, por el hecho de que cada uno ve lo que esta haciendo....aunque solo sea sicológico...