María, es una chica de unos 25 años, con unos cuantos miles de euros ahorrados y un trabajo que le proporciona un ingreso estable que le permite hacer una previsión de ahorro anual.

Sus ahorros habían estado custodiados hasta ahora por sus padres, que depositaron su confianza (y junto con ella el dinero) en su asesor del banco de turno de toda la vida.

El desglose de los productos en los que tiene invertido su dinero es el siguiente:

- 20% de su dinero en un depósito a plazo 5 años. Con una TAE del 0.3% con liquidación de intereses trimestrales.

- 80% de su dinero en un fondo de gestión prudente, conservadora, de esos que “ni gana ni pierde”.

Viendo la baja rentabilidad que ha sacado a su dinero todos estos años, María sospecha que puede obtener mayor rentabilidad para sus ahorros, por lo que decide tomar las riendas de su patrimonio y se pone manos a la obra.

Acude a un viejo amigo que siempre le había comentado que la mejor manera de rentabilizar tus ahorros a largo plazo (10 años mínimo) es a través de la contratación de fondos de inversión.

Éste, hace un pequeño estudio comparativo sobre su fondo de inversión y un breve resumen de cómo ha evolucionado la industria de los fondos de inversión en España durante la última década, para una mayor compresión.

Para todos aquellos que no sepan lo que es un fondo de inversión, aquí les dejo un resumen: ¿Qué es un fondo de inversión?

El depósito tiene poco misterio así que decide empezar directamente con su fondo. Aquí les dejo su estudio:

En los gráficos de abajo lo que tenemos es la evolución comparativa a 5 y 10 años de 4 fondos de inversión de ISIN español, normalizados a factor 100. He preferido no mostrar los nombres de los fondos.

La línea blanca (el fondo de María) muestra la evolución de un fondo de una gran entidad bancaria, de perfil conservador, concretamente este fondo es básicamente un fondo de fondos de renta fija, centrados ahora mismo en la parte corta de la curva (de duraciones bajas),

La línea naranja y azul corresponden a dos fondos de una gestora española independiente, que desde mi punto de vista es una de las mejores de España en lo que a gestión mixta se refiere.

El primero (línea naranja) con un 90% de RF y un 10 % de RV (aunque de media en los últimos 5 años ha estado en invertido en torno al 5%), y el segundo (línea azul), algo más “agresivo”, puede invertir hasta un 100% en renta variable pero la media de estos últimos años ha sido de un 50% aprox.

Ambos fondos poseen prácticamente la misma renta fija y renta variable (pero en diferentes proporciones como hemos comentado).

Finalmente la línea verde corresponde a una Sicav española bien conocida que gestiona renta variable europea.

Veamos las rentabilidades acumuladas y anualizadas de los últimos 5 años:

Y aquí el periodo de 10 años:

Como vemos el fondo de la entidad bancaria es que el menos rentabilidad proporciona y aún y todo logra, aunque vagamente, anular el impacto que tiene el crecimiento anualizado de la inflación en nuestro poder adquisitivo, cierto que en un entorno de precios más deprimidos de lo normal. En un entorno “normalizado” ese 1.42% anualizado sería probablemente insuficiente para ello.

Por el contrario el fondo de renta variable es que logra mayor rentabilidad en ambos plazos, incluso contemplando la crisis financiera.

Alguien podría argumentar, que no es justo comparar fondos de renta fija y renta variable, porque uno soporta más riesgo que el otro, y puede que no lo sea, aunque sobre el concepto de riesgo, asociado a la volatilidad, hay que pararse un momento.

Breve reflexión sobre la volatilidad

Por volatilidad entendemos la fluctuación de los movimientos respecto a la media de un activo determinado en un período de tiempo concreto.

Trata de cuantificar la dispersión de un activo respecto a su tendencia central. Es decir, nos ayuda a diferenciar un activo financiero estable de uno que no lo es.

Más aún, se establece un equilibrio entre riesgo y rentabilidad. De tal modo que para cada nivel de riesgo, parece haber un nivel óptimo de rentabilidad.

Cuanto más riesgo asumas, mayor será la recompensa en forma de mayor rentabilidad y viceversa.

El problema viene cuando esta volatilidad se utiliza exclusivamente como medida del riesgo del activo, de tal forma que cuanto más volátil sea un activo, mayor riesgo tendrá.

De esta manera y tal y como explica Greenblatt en su libro “You can be a stock market genius” una acción que hubiera doblado su valor en un año sería calificada de mayor riesgo que otra que apenas se mueve hacia abajo.

Veamos la siguiente tabla:

La acción A sería calificada más volátil y por lo tanto más arriesgada…suena confuso.

Tampoco ayuda apoyarse en los movimientos pasados para predecir los futuros (volatilidad histórica). Una acción que hubiera caído de 40 dólares a 10 se consideraría más arriesgada que otra que hubiera caído de 12 a 10. Y puede serlo pero también puede darse el caso de que la importante caída que ha sufrido haya “limpiado” mayor riesgo de downside.

Para poner en contexto esta medida de riesgo asociada a la volatilidad pongamos un ejemplo en el sector inmobiliario: imaginemos que queremos comprar un piso que cuesta 400.000€, pero al vendedor le surge una necesidad urgente de capital y baja el precio a 250.000€. Parece claro que la compra de este piso tendría menos riesgo ahora. Pues si seguimos la definición clásica de riesgo asociado a volatilidad, el riesgo habría aumentado. Suena un poco raro.

Aunque la verdad, es que no puedes averiguar mucho tan sólo mirando movimientos pasados de un activo.

De hecho, no sólo es que la volatilidad histórica no sea un buen indicador de movimientos futuros, sino y lo que es más importante, no te dice cuánto puedes perder.

Vamos a repetir esto: “NO te dice cuánto puedes perder”. Y, ¿acaso no es la pérdida de dinero lo que a la gente le preocupa cuando piensa en riesgo?

Riesgo por otro lado, es básicamente no saber lo que uno anda haciendo, y no fijar un buen margen de seguridad a la hora de invertir en un activo.

Comprar una compañía sin deuda, cuyo ingreso crece al 20%, cuota de mercado del 70%, más caja en balance que su capitalización de mercado, management alineado con accionista y mayoritario, enorme MOAT y una historia clara de resistencia ante los ciclos, aparentemente es bajo riesgo, independientemente de la dispersión de este activo (he exagerado…)

Comprar bonos direccionales de largas duraciones, y de baja calificación crediticia, y compensarlo tramposamente con la venta masiva del bono alemán a 10 años para rebajar duración, es riesgo, independientemente de la dispersión de este activo.

En un crash, los bonos sufrirán por la parte de crédito (al tener la compañía una situación de balance complicada), el precio caerá (por la exposición a tipos, si estos suben) y/o el bund vendido se te disparará por efecto refugio.

Sólo los gestores más habilidosos en renta fija logran sortear estas situaciones.

Breve reflexión sobre la renta fija actualmente

Bien es cierto que habría que examinar los activos de renta fija dentro de estos fondos, esto es la exposición a crédito y a tipos.

Y si realmente esa duración baja se debe a bonos de corta duración o bien a coberturas (posiciones vendidas) del bund o bonos gubernamentales similares considerados refugio.

No quiero entrar en mucho detalle, simplemente comentar que en situaciones de crash de mercado una posición corta de bund importante se puede volver en tu contra (dado que el inversor se refugia en la seguridad del bono alemán a 10 años, por lo que al comprar masivamente el bono, la rentabilidad del mismo cae y el precio se dispara).

Debería ser común pensar que la tenencia de un corto del bund se transforma en un largode equity si hay un crash de mercado.

El problema de la renta fija actualmente, bajo mi punto de vista, es que no paga.

Tienes que ser muy pero que muy selectivo y prudente e irte o bien a exposición a crédito(tipo cocos bancarios…) o bien a bonos más direccionales (con más exposición a tipos) y con una calificación de crédito BBB o menor para que empiecen a pagar algo.

Como ejemplo os dejo esta emisión de un bono primario:

Explico un poco el pantallazo:

Se trata de una emisión hace unas semanas de un bono en el mercado primario, un bono perpetuo (ojo, amortizable en el 5º año, aún una duración relativamente alta), High YieldBB+, que paga un cupón del 2,124%.

Emitieron 500 millones y fue 6 veces pedida…

Hay muchas otras emisiones así, y también muy demandadas.

Lo que te dice esto, es que tenemos un mercado de renta fija totalmente distorsionado por la ingente cantidad de bonos tanto corporativos como gubernamentales que ha comprado el BCE (ha comprado de media más de 7.000 millones mensuales de deuda corporativa frente a los 50.000 millones de deuda pública), hasta tal punto de llegar a situaciones que rozan lo ridículo (como apunte curioso, el spread de high yield europeo llegó a estar en mínimos hace unas semanas rentando prácticamente lo mismo que el treasury, o bono del Tesoro estadounidense a 10 años).

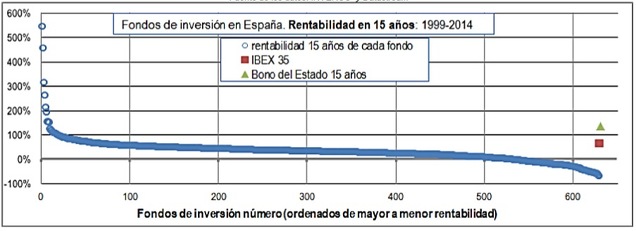

Estudio de Pablo Fernández sobre la rentabilidad de los fondos españoles

Pablo Fernández realiza un estudio (también hay otro muy interesante en EEUU, dejo los links más abajo) sobre la rentabilidad de los fondos de inversión españoles con 15 años de historia (629 fondos listados en Inverco).

Como bien dice en el periodo diciembre 1999 – diciembre 2014, la rentabilidad anual media del IBEX 35 fue 3,28% (rentabilidad total 62%), la de los bonos del Estado a 15 años 5,83% (rentabilidad total 134%) y la de los 629 fondos 1,6% (rentabilidad total 27%).

Figura 1. Rentabilidad de los 629 fondos de inversión españoles con 15 años de historia (1999-14)

Fuente de los datos: INVERCO y Datastream

La Figura 1 muestra que:

- Solo 9 fondos (de los 629) superaron la rentabilidad de los bonos del Estado a 15 años.

- Solo 74 fondos (de los 629) superaron la rentabilidad del IBEX 35.

- 99 de los 629 fondos tuvieron rentabilidad promedio ¡negativa!

Cuando un inversor entrega su dinero a una gestora de fondos para que se lo gestione, espera que obtenga una rentabilidad superior a la que puede obtener él.

Y está dispuesto a pagar una comisión anual en algunos casos superior al 2%. Sin embargo, los datos indican que muy pocos gestores se merecen las comisiones que cobran por su gestión.

Aquí dejo el estudio original y el estudio de EEUU:

EEUU estudio fondos

Estudio Pablo Fernández

Aquí dejo una crítica a este estudio, básicamente se acusa a Pablo Fernández de no ser justo al no tomar con cada fondo su benchmark de referencia:

Crítica

El problema independientemente de esto es que la banca controla mayoritariamente la distribución de los fondos de inversión en España, por lo que el producto importa menos, y se limita más a lo “grande” que sea tu red de distribución.

Os dejo una imagen de quienes son los que gestionan más activos, fijaos en la parte de gestión activa que manejan aún viendo ya lo ineficientes que pueden llegar a ser:

El documento actualizado a septiembre de este año que proporciona Inverco se puede ver aquí, no tiene desperdicio:

Ranking Gestoras

Aquí os dejo otra tabla resumen del patrimonio que hay en España en IIC, desglosada:

Os dejo el documento original aquí:

Inverco

Sólo unos datos rápidos: de los 259.110 millones de activos bajo gestión en fondos de inversión, 44.786 están gestionados por CaixaBank, 36.194 por BBVA, 36.895 por Santander, 16.314 por Sabadell, 14.506 por Bankia, 13.896 por Kutxabank, 11.954 por Ibercaja.

La lista de bancos sigue… y de un simple vistazo más del 75% de la gestión de activos en fondos en España estaría controlado por la banca.

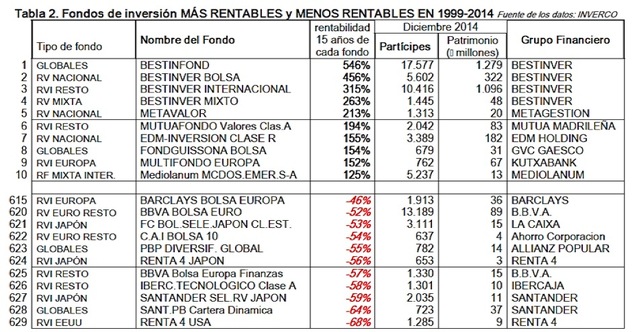

Es decir, tenemos una industria controlada en su mayoría por la banca, y, sin embargo es la gestión independiente la que lo suele hacer mejor (Tabla 2), al menos en ese periodo.

En este contexto se hace difícil buscar el producto óptimo para esas personas como María con inquietud y preocupación por su patrimonio futuro.

¿Qué hacemos entonces?

Mi opinión es buscar gestoras que lo hagan bien sistemáticamente a largo plazo (suena obvio), y…suelen ser independientes.

La renta variable de este tipo de gestoras ha demostrado ser la mejor opción en cuanto a categoría de producto, aquí os dejo un análisis que publica Martín Huete periódicamente, sobre la calidad/ precio de las gestoras en España:

Gestoras

Aún y todo mi conclusión final es que inviertan con sensatez, si no se ven capaces, déjenselo a los profesionales, arriba en el link tienen una guía.

Si aún y todo no quieren esto, indéxense, aquí les dejo un vídeo:

Busquen gestión independiente, porque por lo general lo hacen mejor que la banca, pero mi conclusión es que si NO se sienten cómodos, si NO lo entienden, NO inviertan y sigan buscando.

Comparativa

Aquí les dejo una comparativa de tres fondos, y esta vez sí voy a nombrarlos:

Altair patrimonio, se trata de un fondo conservador 10% renta variable máximo, aunque de media en la última década ha estado al 5%, y 90% máximo en renta fija.

Lierde Sicav, pura renta variable europea.

Quality Inversión Conservadora, el fondo que más patrimonio tiene en España, que gestiona BBVA con 8.14 billion (datos de Bloomberg) y que viene a ser un fondo de fondosde gestión mixta defensiva, que por folleto puede ser más “agresivo” (hasta un 30% en renta variable) que el Altair Patrimonio, por ejemplo.

Dicen que una imagen vale más que mil palabras, así que aquí les dejo la mía:

Les dejo una última pregunta que a mí me tiene en vilo…

¿qué estuvo haciendo el gestor de 2012 a 2015?

Me parece que lo mismo que María y mucha otra gente…

¿Tener todo en cash o similares quizá?

¿Acaso no es irónico?