Stanley Druckenmiller, un desconocido en España, y sin embargo probablemente uno de los mejores inversores de la historia, con una rentabilidad de un 30% anual medio durante las últimas tres décadas y no perdiendo dinero ni un sólo año, sólo puntualmente en cinco cuatrimestres aislados a lo largo de un total de 120 en Duquesne Capital Fund.

Stanley Druckenmiller

"Mi idea del control de riesgos es poco convencional. Me gusta la idea de poner todos mis huevos en una sola cesta, y vigilar esa cesta muy concienzudamente".

Sobre el sinsentido del retorno ajustado al riesgo y la diversificación.

Dice que la mayoría de los gestores tienen éxito en dos o tres de sus ideas de inversión por año aunque en realidad tengan 30 ó 40 alternativas en sus porfolios. Druckenmiller considera que es más inteligente, desde su punto de vista, identificar aquellas ideas en las que tienes más convicción y apostar fuerte por ellas.

Así le ha ido de bien.

Mucha gente mira el presente, pero Druckenmiller dice que el presenta ya está implícito en el precio de los activos. Dice que lo que hay que hacer es hacerse una idea de cómo el mundo estará dentro de 18 - 24 meses y qué acciones podrías comprar hoy teniendo en cuenta esa perspectiva.

Además dice que si tú puedes ver algo distinto a esos dos años vista de lo que convencionalmente la gente ve y sobre lo que todo el mundo apuesta que va a ser un esperanza de ganancia futura, mejor; encuentra algo distinto de lo que todo el mundo ve, y así ganarás dinero. Mucho dinero.

Nuevamente Druckenmiller es un experto en identificar empresas que atraviesan situaciones especiales y aprovecharlas.

Además él ha dicho en innumerables ocasiones que puede estar 100% convencido hoy de una idea de inversión y cambiar radicalmente de opinión mañana. Lo que demuestra ser una persona inteligente.

Me recuerda al último libro de Ray Dalio, donde apunta a que el éxito en la vida, los negocios y las inversiones está en rodearse de personas a las que les puedas preguntar en qué tú estas equivocado. Sencillamente genial.

5 claves de inversión de Mr. Druckenmiller

1. Él y sólo él decide sobre sus inversiones. Él dedica el tiempo de estudio, búsqueda y observación de los mercados para hacer la mejor inversión.

Uno podría pensar que es su profesión, pero no es ese el motivo, otros gestores delegan las decisiones. Y tú como particular, aunque no te dediques a las finanzas, sí puedes aprender, crecer y alcanzar el éxito. Depende de que aprendas a hacerlo y cuentes con los medios adecuados.

2. Es un inversor CONTRARIAN. Él define su filosofía de inversión como no-convencional con respecto a su enfoque respecto del control de riesgos, cómo puede concentrar su porfolio, y dónde y cuándo sus inversiones toman lugar.

Una frase de quien fue su mentor al inicio de su carrera la define: "the obvious is obviously wrong", lo obvio es obviamente erróneo.

3. Está estratégicamente enfocado allá donde pone su dinero. Cuando has adquirido conocimientos, tienes una opinión independiente (no-convencional) puedes elegir dónde poner tu dinero con una alta probabilidad de acierto.

4. Es un inversor totalmente disciplinado.

No invierte en los mercados porque pueda hacerlo, sino porque ve una razón para hacerlo. De lo contrario, no invierte.

5. Su enfoque trata mirar al futuro, buscando discrepancias entre el precio de las acciones y el valor. Es decir, no deja de ser un Value Investor con un enfoque contrarian, o digamos, de la vieja escuela

¿Y cómo identificaríamos ideas de inversión que nos permitieran aproximarnos al trabajo de Mr. Druckenmiller?

Pues francamente, no tengo ni idea.

Ahora bien, si tuviera que ir en esta dirección, no dudaría en implementar modelos CONTRARIAN en los screener, y lo haría con cierto "arte" para combinar los factores de forma quizá contraituitiva pero que me permitiera estar más cerca de este inversor que lejos.

Un ejemplo,

Lo primero es que haré un ranking (orden 1) del universo de acciones usando el Valor Intrínseco (Free Cash Flow Futuro por acción), así tendré en cuenta que el origen del modelo sea el mismo que usa Druckenmiller, buscando una discrepancia importante entre Valor y Precio.

Como estoy teniendo en cuenta un factor de crecimiento en el FCF, también lo tendré en el EBITDA a 5Y (orden 2), así me aseguro que esas ideas de inversión al menos tengan una trayectoria de crecimiento en sus resultados notable. El primer decile del ranking 1 lo clasificaré por el ranking 2.

Pero además voy a descartar aquellas empresas que tengan un EBIT / (Capital de explotación neto + activo fijo neto) por debajo de un 20% (ROIC Greenblatt), así sabremos que el capital que se necesita realmente para llevar a efecto los negocios de las compañía rinde respecto del beneficio EBIT de forma sustancial en todas las empresas que hayamos seleccionado.

Las quiero infravaloradas, para lo que usaré el PEG < 1.

Y por último, con esa idea disruptiva, que creo necesaria para evitar lo convencional, usaré un F-Score < 4. La idea es que si compramos empresas en dificultades desde un punto de vista de contabilidad financiera (F-Score) pero que estas tengan unos altos retornos sobre inversiones, estén infravaloradas, tengan un factor de crecimiento en el beneficio importante y su forward FCFes elevado y superior al precio de cotización, nos encontraríamos ante un modelo de investigación cuantitativa que desde mi punto de vista debería funcionar y apuntar en la dirección del enfoque de Mr. Druckenmiller.

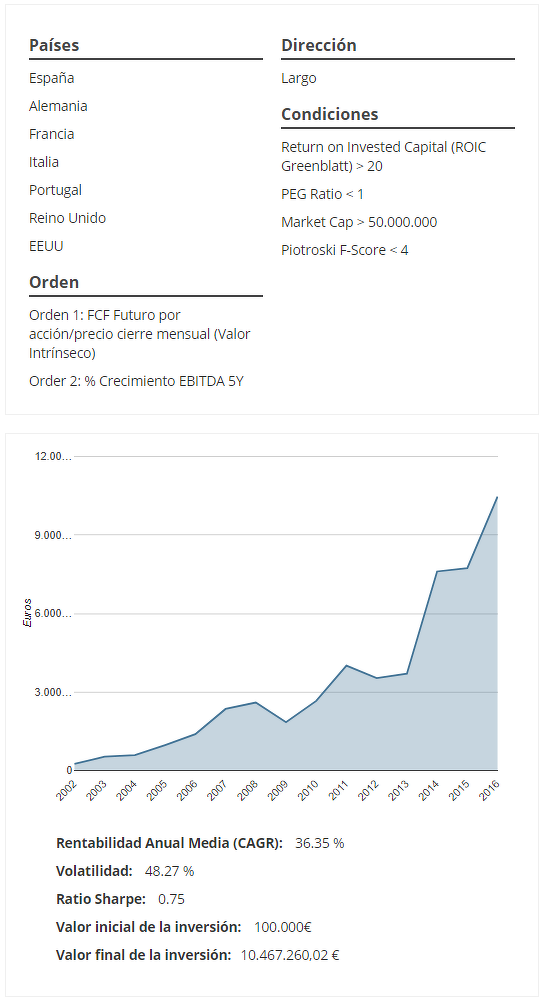

Veamos en Backtesting el modelo de estudio propuesto:

* Porfolios equiponderados, porfolios equi-ponderados (no he descontado costes de transacción, pero podríamos haberlo hecho. Lo dejo a vuestra elección), períodos fiscales para la construcción de los porfolios.

Takeaways:

1. La rentabilidad del modelo es elevadísima, llegando a un 36,35% CAGR a lo largo de los últimos 15 años.

2. La Volatilidad es alta, pero ojo, del lado positivo. Me interesa.

3. Los porfolios son ciertamente concentrados, (luego pongo unos pantallazos), lo que implica que es normal que la volatilidad sea alta, y que a su vez, si son buenas ideas (como se supone por el tipo de research que hemos hecho), coincidiría con la idea de aceptar volatilidad a cambio de una mayor rentabilidad invirtiendo con convicción en ellas.

Como resumen:

- Decide tú mismo sobre tus inversiones. Aprende, fórmate y decide.

- No hagas lo que el resto del mundo hace. Es obvio que lo que parece obvio no funcione.

- Define una estrategia clara y concisa e invierte siguiéndola con convicción plena.

- Identifica oportunidades de inversión usando métodos de inversión cuantitativos que te permitan identificar la diferencia entre Valor y Precio que pagas por los activos en los que inviertes.

- Para ello, mi propuesta: un modelo factorial contra-intuituvo:

- High FCF futuro por acción

- High %Crecimeinto EBITDA 5Y

- High ROIC

- Low F-Score

- PEG < 1

Espero que el artículo os haya gustado y os facilite una nueva forma de buscar buenas ideas de inversión.

Artículos relacionados:

DEFINICIÓN ROIC. RETURN ON INVESTED CAPITAL (ROCE DE GREENBLATT)

STANLEY DRUCKENMILLER. LA ESTRATEGIA MÁS RENTABLE DE ANÁLISIS TÉCNICO PARA ESPECULADORES

Porfolios 2001 - 2015 Estrategia cuantitativa que hemos visto en el artículo:

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Screening a día 15/11/2017

Si quisiéramos saber qué acciones cumplen hoy con estos criterios en caso de querer saber qué acciones tendríamos que comprar hoy si quisiéramos poner en marcha este modelo, deberíamos de hacer un screen con los criterios que hemos usado en este estudio, en concreto el resultado sería el siguiente:

Resultados de la búsqueda (TTM)PaísesEspaña

Alemania

Francia

Italia

Portugal

Reino Unido

EEUU

SectoresBasic materials

Capital goods

Conglomerates

Consumer cyclical

Consumer non cyclical

Energy

Financial

Healthcare

Services

Technology

Transportation

Utilities

OrdenOrden 1: FCF Futuro por acción/precio (Valor Intrínseco)

Order 2: % Crecimiento EBITDA 5Y

CondicionesReturn on Invested Capital (ROIC Greenblatt) > 20

PEG Ratio < 1

Market Cap > 50.000.000

Piotroski F-Score < 4

DirecciónLargo

El porfolio si lo tuviéramos que construir hoy tendría sólo 4 acciones. Sería un porfolio muy concentrado, y nuestra apuesta requeriría de plena convicción. Habría que ver qué sucede a un año vista para el 15/11/2018. Aunque lo propio sería esperar (para lo poco que queda) y pasar el screen el día uno de enero del 2018 (comprobar si ha cambiado alguna acción) y comprar siguiendo así el curso del año natural (ya que coincide el año natural con el período fiscal de estas cuatro empresas).

--

NOTA: si tienes cuenta gratuita en zonavalue.com, sólo picando en alguna de las acciones que se muestran, el enlace te llevará directo al análisis fundamental de cada una de ellas en la web de zonavalue.com

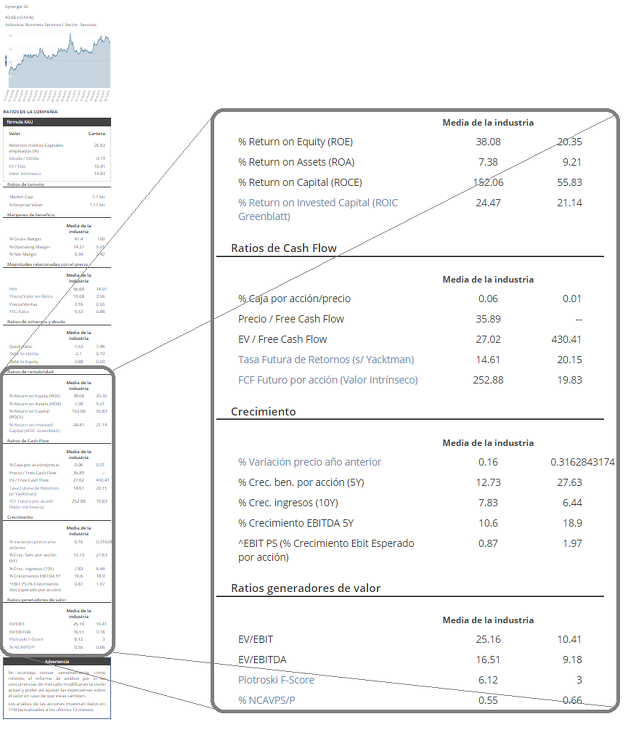

Como ejemplo, Synergie SE se vería así...

Sólo he mostrado parte del análisis, porque es muy largo ;)

Pero ésto mismo lo podéis ver con cualquiera de las acciones que aparecen en los porfolios de backtesting o screening