Semana de caídas que hicieron cerrar al Índice Global con un retroceso del -2,00%, SP500 -0,40% y Stoxx600 -2,87%. En el mercado de bonos, el bono americano a 10 años (10y T-Note) se apreció +0,36% y el Bund alemán +1,14%. El Dollar Index se apreció un +0,89%, el etf DBC de Materias Primas cayó un -3,60%, el Oro subió +0,27% y el Petróleo descendió -2,74%.

Movimientos significativos

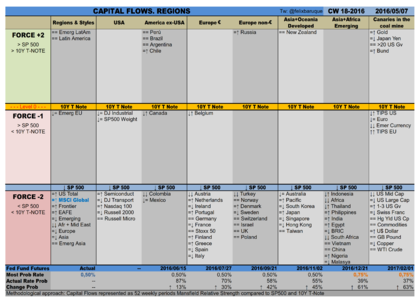

Esta semana se ha introducido un dato adicional en las tablas. Se trata de la comparación de los activos respecto a la semana anterior. Se representa mediante una o dos flechas junto al nombre de los activos. Si hay dos flechas, la primera corresponde a la variación del cuadrante de Fuerza del activo (p.e. ↑ subida de Fuerza-1 a Fuerza+2) y la segunda a la variación en su posición relativa respecto a la serie de activos de su misma columna. Si solo hay una flecha, o hace referencia a este segundo concepto de posición relativa o recoge la fluctuación de un porcentaje.

Veamos cuales han sido los movimientos más significativos de esta semana.

Bonos: El SP500 sigue más débil que el T-Note con lo que los cuadrantes activos son Fuerza+2, Fuerza-1 y Fuerza-2. La mayor parte de los bonos son más fuertes que el SP500. La fuerza de los bonos de acuerdo a su temporalidad se encuentra en orden directo tanto en EEUU como en Europa.

La apreciación del dólar ha relajado las expectativas de inflación en EEUU representadas por el debilitamiento relativo de los bonos TIPS respecto al 10y T-Note.

Las deudas corporativas “high yield” tanto estadounidense como europea caen a los últimos puestos de sus series lo que significa un posicionamiento de menor asunción al riesgo (modo risk-off). Veremos si el chute de compras de bonos corporativos europeos por parte del BCE fortalecen este activo.

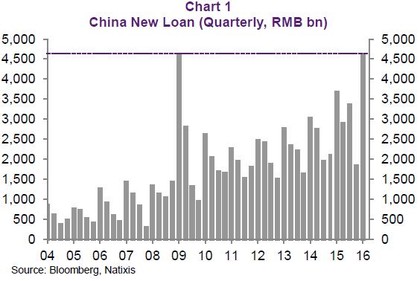

La deuda china sigue generando muchas dudas. La monitorización de la deuda junto con una devaluación del yuan pueden ir dándonos indicaciones sobre la ralentización de su economía y sus riesgos asociados. En el gráfico inferior se representan los nuevos créditos en China por cuatrimestres, los 1Q de cada año son superiores al resto de cuatrimestres, pero la tendencia es de incremento constante y llama la atención el aumento experimentado este 1Q que ha sido muy superior a años precedentes e iguala el dato de 2009. En procesos de ralentización, si el crédito se utiliza para cubrir el gasto corriente o refinanciar deuda, malo.

Tipos en EEUU: La cotización de los Futuros sobre Fondos Federales descuentan solamente una subida a 0,75% a materializarse en la reunión de diciembre. El dato de empleo peor de lo esperado publicado el viernes ha reforzado la expectativa del mercado en que la Fed no pueda realizar las dos subidas de tipos este año que Yellen actualmente tiene previstas según sus manifestaciones. Eso puede ser alcista para la bolsa.

Divisas: Ligera apreciación del dólar estadounidense, aunque continua siendo una de las divisas más débiles. Las divisas de los exportadores de materias primas se resienten. El yen sigue siendo el más fuerte de la serie, pero hoy lunes se ha depreciado con fuerza.

Regiones: Latinoamérica lidera. Asia puede estarse viendo afectada por la ralentización de China. En el furgón de cola europeo, Grecia, España e Italia. Si la deuda vuelve al debate, a los países periféricos les va a venir muy mal.

Size & Style: En EEUU los activos agresivos siguen débiles. Destaca la caída de posiciones de los activos High Beta que apunta a una reducción a la asunción de riesgos (modo risk-off).

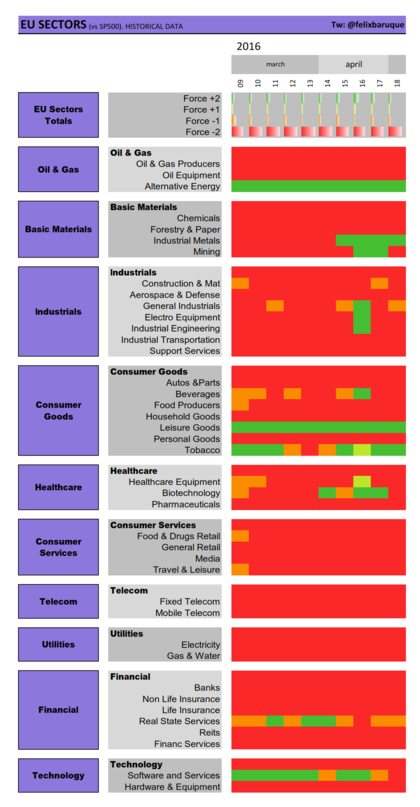

Industrias y sectores: La secuencia de industrias fuertes y débiles tanto en EEUU como en Europa permanece casi igual a la semana pasada. Solo apuntar la caída de la industria de Oil & Gas por las caídas del petróleo.

En cuanto a los sectores, en Europa destaca la caída de la minería, mientras que en EEUU sigue ocupando la primera posición.

En el sector inmobiliario destaca el repunte de las Reits Emergentes.

Amplitud sectorial: Los datos han empeorado respecto a la semana anterior. En EEUU el 31% de las industrias y el 50% de los sectores son fuertes. Las industrias estadounidenses con mayor ponderación, Servicios de Consumo, Finanzas, Salud y Tecnología siguen débiles. En Europa ninguna industria y el 10% de los sectores son fuertes. “Mundo Hedge Fund” de Cárpatos: Neutral desde 07/04/2016.

La semana anterior se mostró la tabla de seguimiento de la actual subida de los sectores estadounidenses, incidiendo en qué sectores habían respaldado este rally. Esta semana se presenta la misma tabla pero de sectores europeos para poder comparar. El apoyo al rally de la renta variable europea no ha tenido consecuencias en la fuerza que presentan los grupos de activos, solamente las energías alternativas, los bienes de lujo y el tabaco han permanecido fuertes todo el tiempo. Posteriormente se ha unido el sector de metales industriales beneficiado por la devaluación del dólar y el repunte de las materias primas. Europa puede rebotar, está en la base de un canal alcista de corto plazo y puede darse un repunte, pero un recorrido alcista de calado se antoja difícil, y si lo realiza debe plasmarse en una mejoría paulatina en la fuerza de los sectores. Predomina el rojo y eso no es bueno para seguir subiendo. EEUU demuestra mucho mejor comportamiento que Europa.

Rotación sectorial: Sin cambios. Los relojes sectoriales Global, EEUU y Europa marcan las 2. Como comentamos la semana anterior, las industrias que actualmente tienen un mejor comportamiento en líneas generales son Materiales Básicos, Industria y Oil & Gas.

Este es un gráfico RRG (Relative Rotation Graph). Para los que no estén familiarizados con ellos, entre los que me incluyo, pueden ampliar información aquí. Brevemente, la evolución de cada industria se compara con el resto en un determinado periodo. Hay 4 cuadrantes y de forma cíclica las industrias van pasando: 1. líderes (verde, superior derecha); 2. debilitamiento (amarillo, inferior derecha); 3. rezagados (rojo, inferior izquierda); 4. crecimiento (azul, superior izquierda). Pues bien, en este gráfico en concreto se representa la evolución de las industrias las últimas 10 semanas, que coincide con el último rally desde mediados de febrero y con la comparecencia “dovish” de Yellen de ese mes. Como se puede ver las industrias favorecidas, son Materiales Básicos, Industria y Oil & Gas, que coincide con nuestro reloj sectorial. Me sorprende que Consumo Discrecional, aunque de refilón, se cuele entre los sectores líderes. También me sorprende que Utilities y Consumo Básico (Staples) se estén debilitando y que Finanzas esté creciendo. Tecnología y Salud andan taciturnas y sin rumbo claro en la debilidad, en esto coincido. Este gráfico refuerza la postura de los alcistas ya que los grandes sectores se están moviendo o están en el cuadrante de liderato.

Materias primas: La ligera apreciación del dólar no ha sido bien recibida por las materias primas que en líneas generales han recortado. El número de activos fuertes ha descendido. Encabeza la serie la plata que sigue mejorando su comportamiento relativo frente al oro. El petróleo ha caído con fuerza. Como decíamos la semana pasada se incrementan los indicios de fatiga en el movimiento alcista reciente.

Canarios en la mina: Sin cambios significativos. Los activos defensivos (yen, oro, bonos EEUU de más de 20 años, Bund) siguen siendo los más fuertes.

Sistemas de largo plazo: El sistema diario de Golden Cross para el MSCI Global ha marcado entrada en largo.

Resumen ejecutivo. A)Relación Bono-Bolsa: los bonos globales, los estadounidenses y los europeos son más fuertes que sus respectivos índices de renta variable. La inflación en EEUU se relaja y baja respecto al T-Note. B)Temporalidad Bonos EEUU: en orden directo. El SP500 se encuentra intercalado tras los bonos de 3 a 7 años, ligero deterioro respecto a la semana anterior. C)Fase de Intermercado: continua en Fase Bajista Decelerada (Note>Global>Commodities).

Elementos a supervisar

Sé que me repito, pero si tuviera que mirar un solo gráfico miraría el Dólar Index. La ruptura en la zona de soporte de 92-93 supondría por una parte un aumento de las expectativas inflacionistas que inicialmente ayudaría a la bolsa americana pero que podría obligar a la Fed a subir tipos antes de lo que el mercado espera. Es un complejo juego de equilibrios en el que se busca “el valor justo, pero sin pasarse” de la inflación que beneficie a las exportaciones y al tejido productivo, sin recalentar en exceso la economía.

Posicionamiento

Predisposición neutral de medio plazo y posible proceso correctivo en el corto plazo.

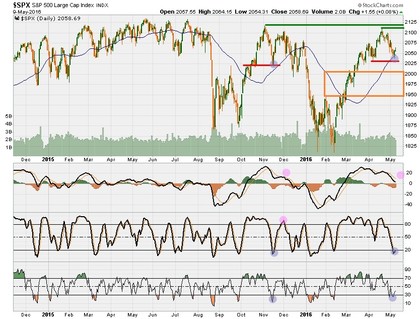

La caída y recuperación intradiaria del viernes provocada por unos datos de empleo peores de lo esperado y la consiguiente asunción por parte del mercado de que la Fed no va a subir tipos por un tiempo, hizo que se tocara el nivel de 2040-43 del contado para seguidamente rebotar con fuerza y cerrar en máximos del día dejando una vela de rechazo del mínimo local alcanzado. No se han roto niveles importantes aún.

Independientemente del movimiento que en el medio plazo tome el mercado, la situación en el muy corto plazo se puede comparar con la acaecida a mediados de noviembre de 2015 cuando el precio cayó por primera vez tras el rally previo a una zona de soporte y rebotó con fuerza. Vemos indicadores en zona de sobreventa y al SP500 apoyándose en la media simple de 50 periodos. El Índice General del Nyse tampoco ha roto soportes importantes, la amplitud d emercado representada por la Línea AD ha resistido mejor incluso que el precio las últimas caídas y el ADn ha cerrado hoy lunes justo en el nivel +80 (+79.98). Incluso el PPO del Ratio Put/Call ha llegado a nivel de sobreventa, al igual que sucedió en noviembre pasado.

El escenario que se baraja para esta semana es el de un rebote que sin superar los máximos anteriores (se invalidaría en caso contrario), posiblemente se pare en el entorno de los 2075-2080 del contado, sanee los niveles de sobreventa e incluso pueda llegar a generar una bonita bajista de macd (macd y signal se aproximan pero sin cruzarse). Si el rebote se produce con menor apoyo del mercado, la Línea AD se degradará y esto provocará que el MacClellan Oscillator genere un máximo descendente, al igual que pasará con el Summation. En el siguiente tramo a la baja el objetivo de retroceso se estima en el fibo 38-50% del rally y ahí se volverá a evaluar la predisposición a medio plazo.

Factores alcistas: Predisposición “dovish” de la Fed; Amplitud de mercado demostrando mucha fuerza; Gráficos RRG apoyan el impulso alcista.

Factores bajistas: Posible triple techo de un año de maduración; Activos Defensivos siguen liderando (modo risk-off); Smart Money neutral; Fase de Intermercado Bajista Decelerada.

Buena semana y buen trading!!

@felixbaruque