Como todos nuestros lectores saben, el mercado de acciones europeo, americano y global se encuentra dividido en 10 grandes industrias y a su vez estas grandes industrias se encuentran subdivididas en supersectores y estos en sectores y subsectores. Asi es como se construye el organigrama de compañias cotizadas en el espectro mundial de acciones.

Nuestra zona Premium en su sección de rankings nos muestra como se distribuye el dinero de las manos fuertes del mercado entre el total de las industrias europeas, americanas y mundiales y también nos muestra la distribución del dinero en sectores, países, divisas y materias primas.

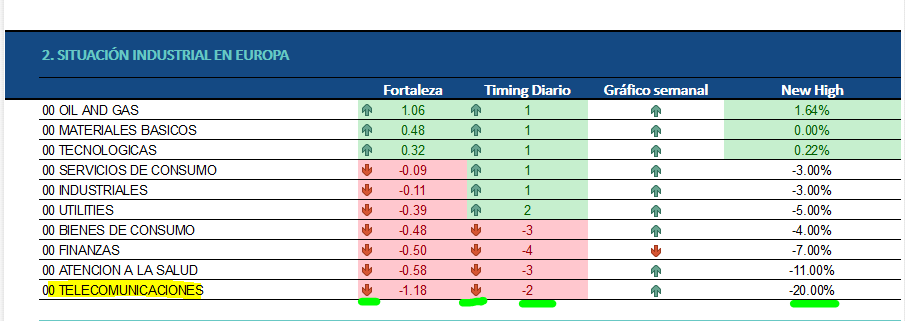

La tabla que abajo les mostramos es un ejemplo de la distribución industrial del dinero en Europa y nos enseña a las claras como la industria de las telecomunicaciones europeas es a dia de hoy el peor grupo de compañias cotizadas en el que podríamos invertir en este momento. Como pueden ver en la tabal opciones como el petróleo y el gas o los materiales básicos y la tecnología son las compañias mas recomendable para buscar nichos de oportunidades compradoras con una mediana y alta probabilidad de éxito.

Hoy les hablaremos de las compañias de telecomunicaciones y por lo tanto me parece interesante hacer primero una composición de lugar de su industria y de los sectores que la componen.

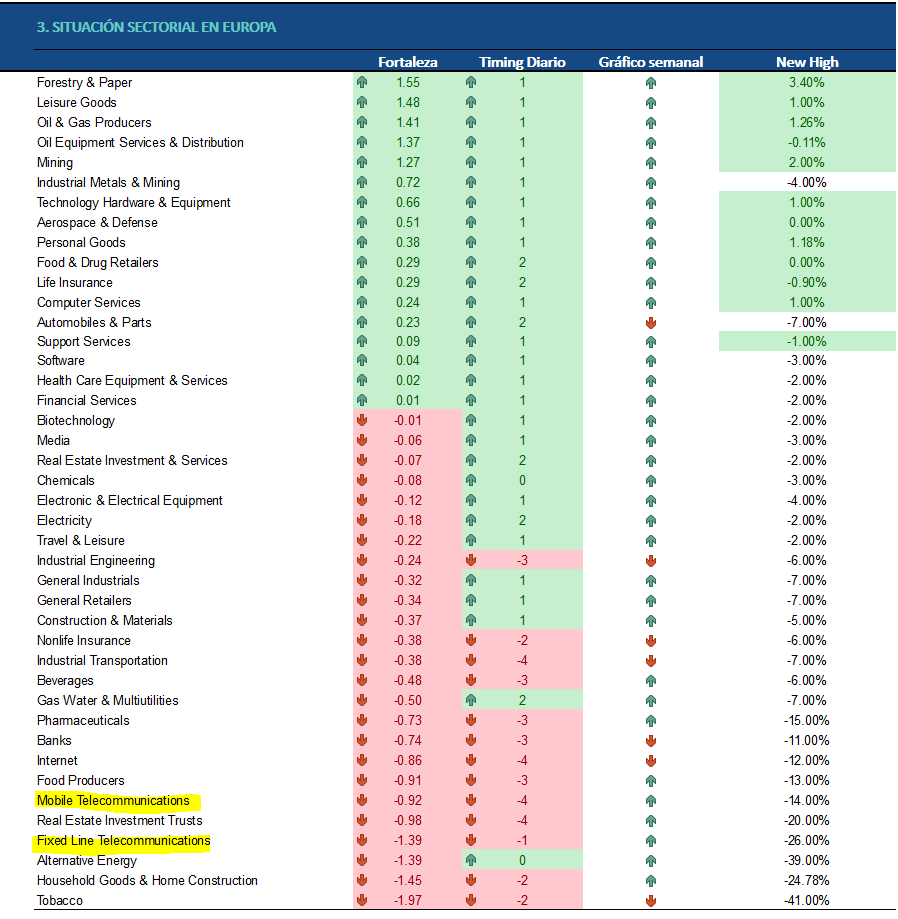

Desde el punto de vista sectorial podemos observar como los dos sectores que componen la industria de las telecomunicaciones se encuentran en los peores sectores para invertir en Europa en estos momentos. En la tabla d ranking sectorial europeo que les mostraos mas abajo podemos ver como el sector de telecomunicaciones móviles ocupa el sexto lugar por la parte baja de la tabla lo que nos viene a mostrar que solo 5 sectores europeos se comportan peor que las telecomunicaciones móviles y curiosamente uno de esos 5 sectores con comportamiento peor es el sector de la telecomunicación fija que ocupa el puesto cuarto en la tabla por la parte baja.

Esta información nos deja muy claro que ambos sectores presentan unos flujos de capital negativos y eso es una clara manifestación de falta de interés comprador por parte de las manos fuerte del mercado y como consecuencia de esta falta de dinero entrante podemos ver como su tendencia pasa a bajista en ambos casos y sus timming denotan una situación muy complicada en ambos casos ya que el pleno impulso bajista de la telecomunicación fija y el inicio de pleno impulso de la telecomunicación móvil son un claro referente del desinterés actual por esta industria europea.

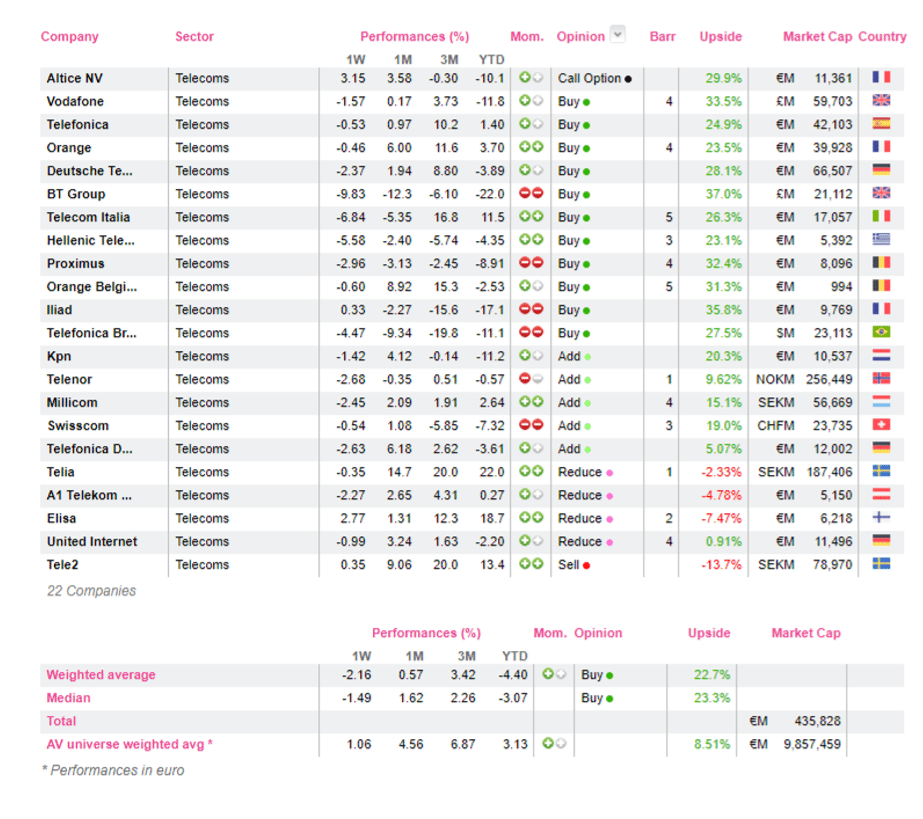

Ahora nos fijaremos en la evaluación que los compañeros de Alphavalue hacen de este sector y de sus compañías que lo componen.

Las telecomunicaciones ofrecen la mayor rentabilidad por dividendos sectorial en 2018 con un 5,2%. El siguiente sector en este ranking es Seguros, con un 5%. El problema permanente con la alta rentabilidad de las Telecos es que refleja una falta total de confianza en la capacidad del sector para satisfacer a sus accionistas desde que la crisis financiera expuso el excesivo apalancamiento del sector y la dificultad para pagar la deuda sin reducir los dividendos primero.

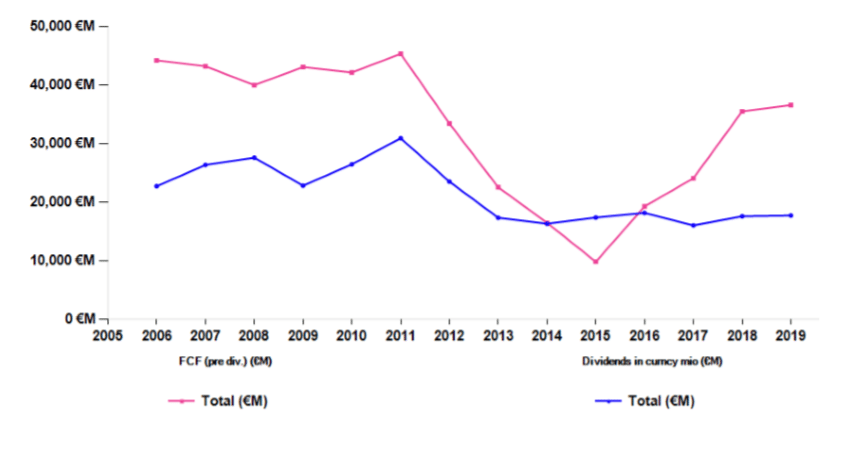

De hecho, el siguiente gráfico muestra que un pico en dividendos de 31.000 M€ en 2011 (incluidos 7.700 M€ de VODAFONE (comprar, objetivo 277 p )), se convirtió en un goteo de 17.000 M€ hasta 2017. El mismo gráfico muestra que la generación de FCF en el sector, confirmada por aumentos en los márgenes de Ebitda en todos los ámbitos, nuevamente cubren los dividendos fácilmente.

La caída del FCF en 2015 y 2016 se debió a los incrementos de capex de Vodafone y DEUTSCHE TELEKOM (comprar, objetivo 18,2 € ) en parte debido a los diferentes perímetros de consolidación. Excluyendo estas dos cuestiones, los esfuerzos de inversión de las empresas de telecomunicaciones son bastante estables, es decir, la recuperación de FCF no está impulsada por un gasto de capital menor.

Luego está la cuestión de si la deuda ha disminuido de tal manera que es una menor amenaza para el pago de dividendos en el futuro. En ese sentido, todavía hay una deuda neta sectorial de 281 bn€ en 2017 frente a los 253 bn€ de 10 años atrás. Esto no es demasiado tranquilizador, pero el hecho es que ALTICE (option, objetivo 10,2 € ), que surgió de la nada hace cinco años, está contribuyendo con 50 bn€ solo en 2016 y 2017. Altice se compromete a acelerar su desapalancamiento (a través de ventas de acticvos y spin-offs) y lo hará también no pagando dividendos. La amenaza de un colapso de Altice con su impacto negativo en la industria está claramente en retroceso.

Valor por valor (véase la siguiente tabla), los grandes pagadores de dividendos son, como era de esperar, británicos, con dudas sobre BT GROUP (comprar, objetivo 290 p ) mientras la compañía de telecomunicaciones británica reestructura sus negocios. Por el contrario, la capacidad de pago de Vodafone se considera fuerte, incluso después de la adquisición de Liberty Media en Alemania. Los dividendos de las Telecoms están cubiertos por sus FCF.

En general, parece que vale la pena buscar la superior rentabilidad por dividendos de las empresas de telecomunicaciones.

Os dejamos nuestra cobertura en el sector de telecomunicaciones europeo: