Antes que nada, ruego que me disculpéis porque los dos anteriores artículos están hechos con un pequeño error en el código que, aunque afecta a las estadísticas, no afecta a las conclusiones.

En el artículo de hoy, con el código corregido, hablaré del "sesgo de supervivencia" y cómo afecta a las estadísticas de los backtest.

Normalmente los índices de acciones, salvo periodos cortos comparado con su histórico, suelen ser alcistas. Si nunca os habéis parado a pensar el por qué, yo os lo diré. Independientemente de la economía mundial y regional, los "cuidadores" del indice en cuestión se preocupan y ocupan de que los constituyentes del índice ayuden a este a ser alcista. ¿Cómo lo hacen?, pues básicamente manteniendo las acciones que son alcistas y sustituyendo las que no.

A estas últimas, cuando salen del índice, se les llama acciones deslistadas, ya que un día formaron parte del índice aunque ahora no lo hagan.

Cuando hacemos un backtest a los componentes de un índice debemos contemplar estas acciones, porque si no lo hacemos, estaremos testeando las acciones más fuertes, las que han sobrevivido.

Alguien podría pensar "pues estupendo, si operamos con las más fuertes mejor". Desgraciadamente, esto no es así, pues primero, nadie te puede asegurar que mañana sigan siendo las más fuertes y segundo, no estaríamos simulando lo que ocurrió en el índice en cada momento determinado.

Esto que os estoy contando es una sobreoptimización más. Otra como llenar el sistema de parámetros y condiciones hasta que este nos de los resultados que nos gusten. Pero esto sólo garantiza que el sistema funcionó en el pasado, y rara vez funcionará en el futuro.

Puesto que ya sabemos lo que es el sesgo de supervivencia y las acciones deslistadas vamos a ver cómo afecta a los backtests del sistema que estamos analizando.

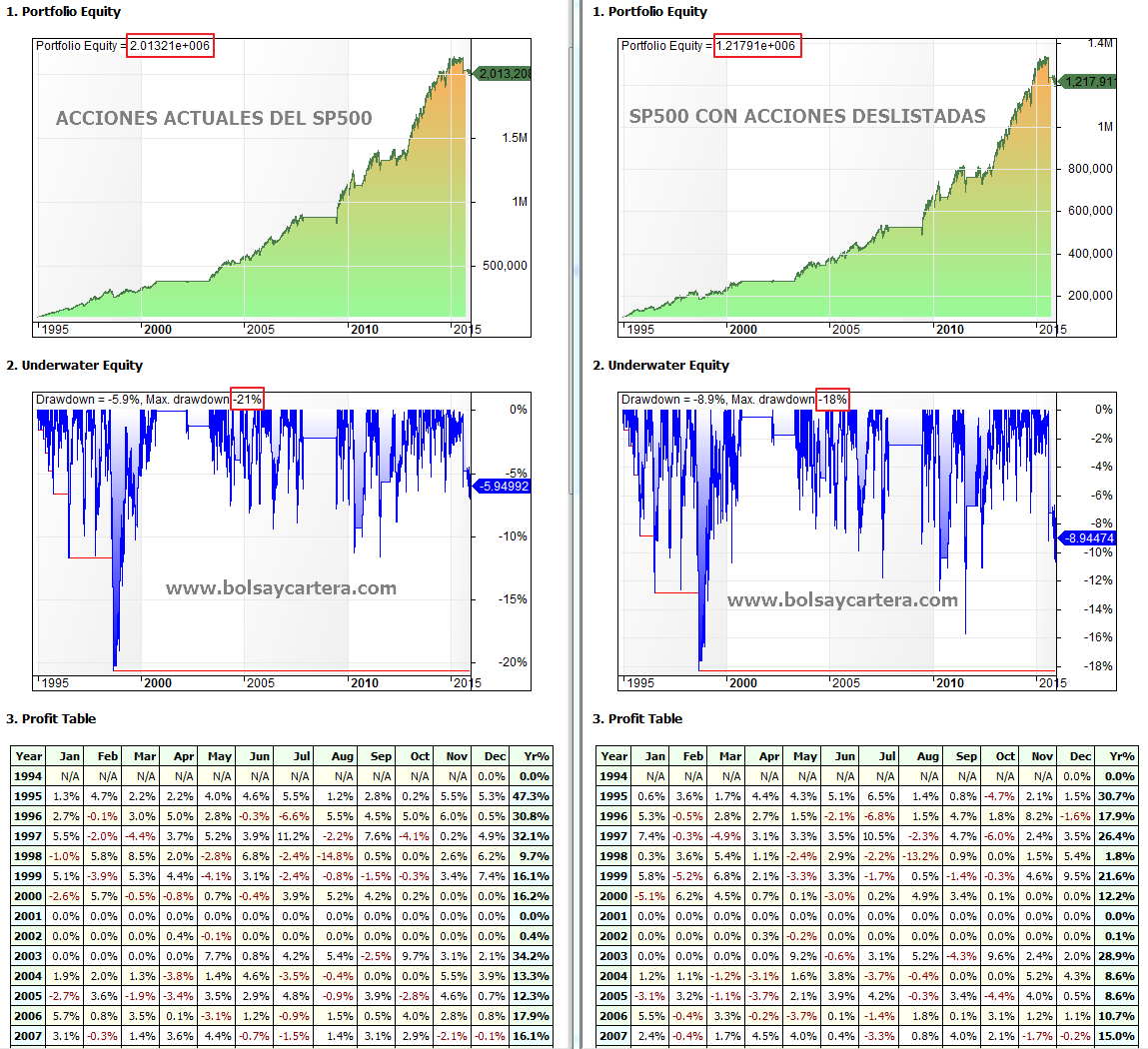

Curvas de capital y drawdowns del periodo 01/01/95 al 31/12/15. Reinvirtiendo beneficios, pero sin aplicar comisiones.

Podemos ver como en el backtest con las acciones actuales del índice casi duplicamos el capital final del backtest con acciones deslistadas. Pero recordad, no es cierto. Las acciones que constituían el SP500 hace 10 o 15 años poco tenían que ver con las de ahora.

El máximo drawdown también aumenta, pero no proporcionalmente.

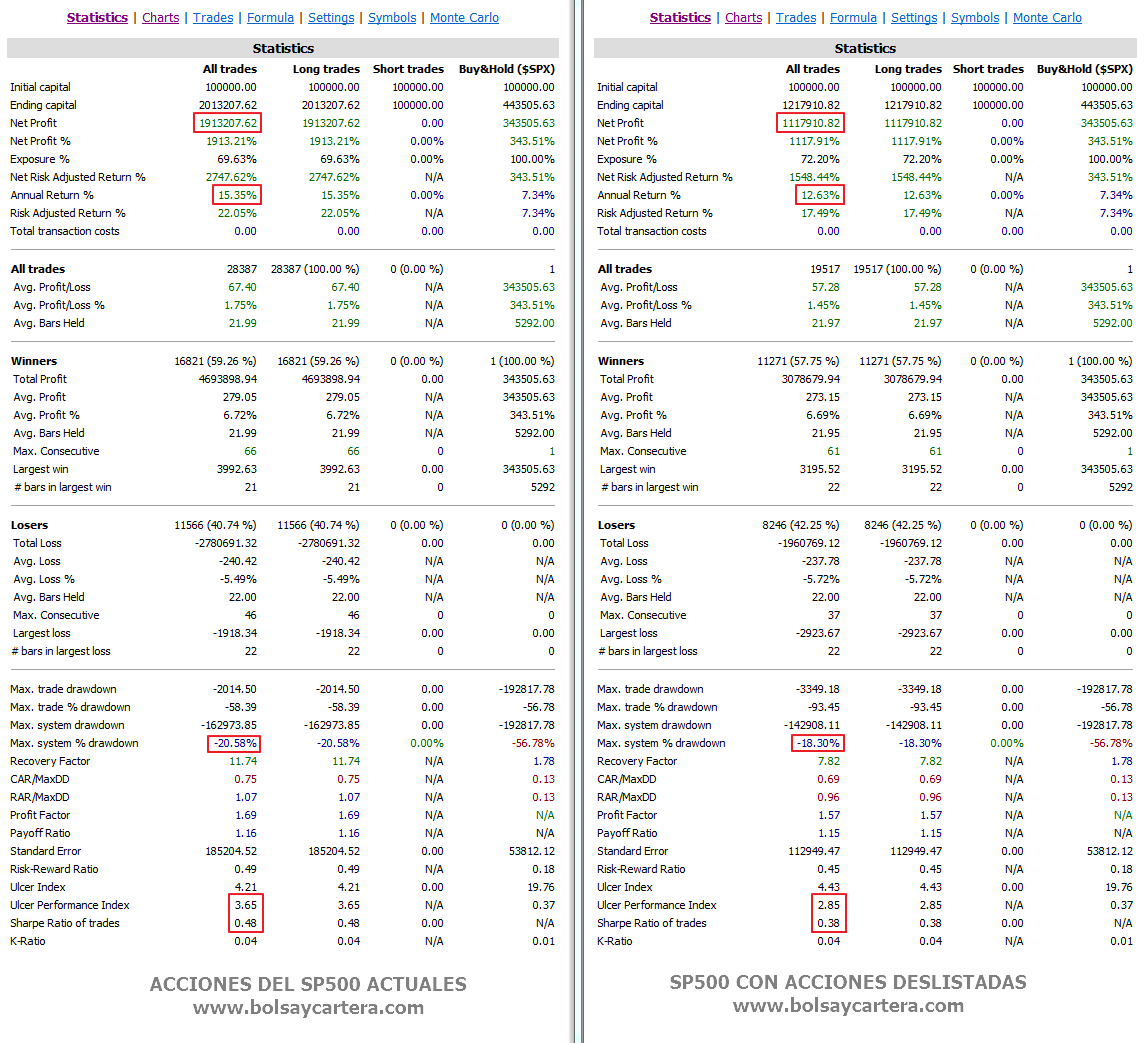

Estadísticas del periodo 01/01/95 al 31/12/15. Reinvirtiendo beneficios, pero sin aplicar comisiones.

Como podéis ver todas las estadísticas de rendimiento o ratios rendimiento/riesgo mejoran, pero repito es una fantasía pues no estamos operando la realidad de lo que sucedió en cada momento en el índice.

En vez de eso, quedaos en cómo supera el sistema al índice:

- Rendimiento Anual 12,63% frente al 7,34% del índice

- Máximo drawdown 18,30% frente al 56,78% del índice

- UPI 2,85 frente a 0,37 del índice

Saludos.

P.D.: Si eres miembro de la zona premium y te interesa el código del sistema en Amibroker, puedes mandarme un correo a ramon@bolsaycartera.com