La cartera está compuesta por varios sistemas automáticos, debidamente complementados entre ellos, para que en su conjunto se obtenga una gran rentabilidad con poca volatilidad y reducciones de capital.

Principalmente hay dos tipos de sistemas. Unos que operan diferentes tipos de bonos en varios timeframes y otros que operan con múltiples activos o sectores. Cada tipo de sistema tiene sus funciones dentro de la cartera. Los sistemas tácticos que operan renta variable se encargan de proporcionar grandes rentabilidades y los que rotan entre activos de menos riesgo se encargan de estabilizar la cartera, sobretodo en momentos de alta volatilidad en los mercados de renta variable.

En esta entrada y en las siguientes mostraré el comportamiento de cada sistema por separado, para finalmente juntarlos todos y ver el comportamiento de la cartera en su conjunto.

La cartera empezó a trabajar en real en 2016. A partir de ese momento se enfrentaba a la realidad. Al igual que “el papel lo aguanta todo”, las excels y las simulaciones también lo hacen, así que es hora de ver como se ha comportado cada sistema “en real”.

El primer sistema que mostraré es el Sistema Bonos Dinámicos. Actualmente pondera un 24% de la cartera versión agresiva (150% apalancamiento) y un 15% de la versión moderada (sin apalancamiento).

El Sistema Bonos Dinámicos es el encargado de rotar entre diferentes tipos de bonos globales según su fuerza relativa. Rota una vez al mes al igual que todos los sistemas de la cartera y su timeframe es mensual. Como su nombre indica, es un sistema dinámico donde hay una rotación activa, ya que su período retroactivo para medir la fuerza relativa es de corto-medio plazo. Opera el siguiente universo de bonos seleccionando tres ETFs simultáneamente:

- -TLT: iShares 20+ Year Treasury Bond.

- -IEF: iShares 7-10 Year Treasury Bond.

- -SHY: iShares 1-3 Year Treasury Bond.

- -HYMB: SPDR Nuveen S&P High Yield Muni Bd.

- -BNDX: Vanguard Total International Bond.

- -MUB: iShares National Muni Bond.

- -IGOV: iShares International Treasury Bond.

- -LQD: iShares iBoxx $ Invst Grade Crp Bond.

- -EMB: iShares JPMorgan USD Emerg Markets Bond.

- -TIP: iShares TIPS Bond.

- -HYG: iShares iBoxx $ High Yield Corporate Bd.

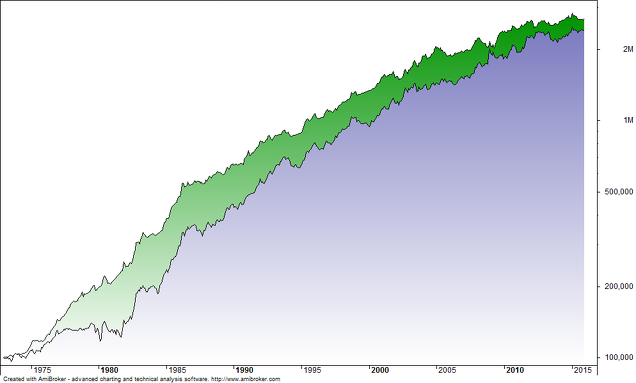

Desde el año 1973 hasta el año 2016, hice una simulación con índices de bonos con mucho más histórico, ya que no existían estos ETFs. La simulación con T-BILL, BONOS 10yr, BONOS 30yr, US Corp Bond return index, Foreign 10yr, TIPs y Muni Senior obtienen el rendimiento de la siguiente imagen:

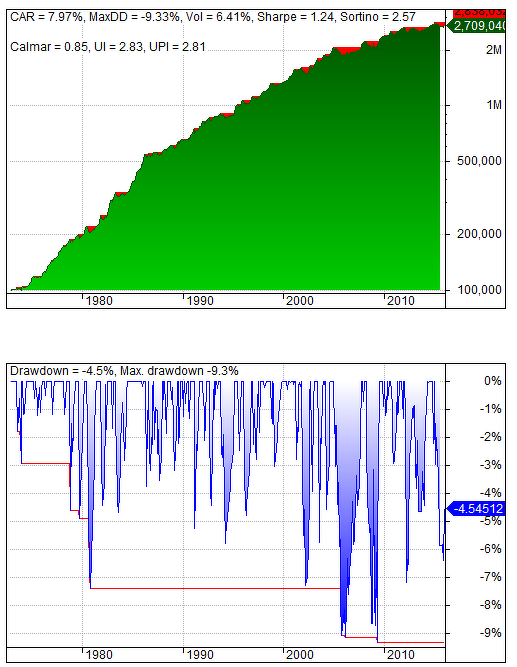

Las principales métricas del sistema:

Durante todos esos años la simulación fue capaz de rendir a un 7.97% anual, con una máxima reducción del -9.33% (mensual) y con una volatilidad del 6.41%. Como puedes ver en la primera imagen, el sistema batió a los bonos Americanos de 10 años.

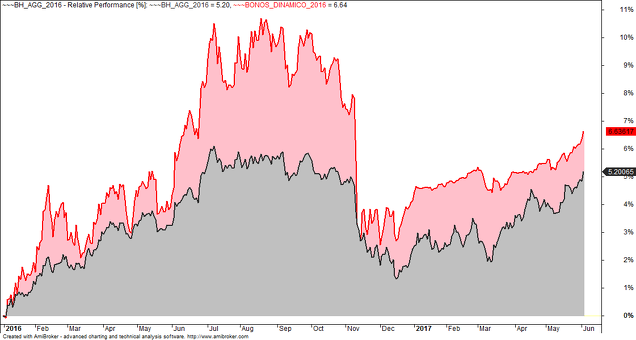

A continuación el rendimiento del sistema desde el inicio del 2016 hasta la fecha. Teniendo en cuenta que el sistema se ejecuta en escala diaria y con el universo de ETFs.

Esto ya no es una simulación, es el comportamiento real de sistema que ha sido capaz de batir a los bonos de 10 años USA (ETF AGG). El sistema (línea roja) ha ganado un 6.63% de rentabilidad desde su inicio mientras que su referencia ha ganado un 5.20%.

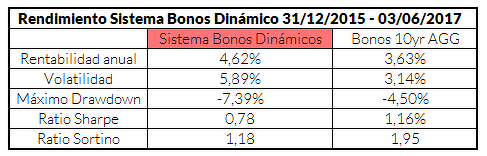

En la siguiente tabla puedes ver una comparación de las principales características:

Desde su inicio el sistema sigue ganando dinero superando a su referencia en términos de rentabilidad absoluta, aunque con mayor volatilidad y drawdown máximo. Es un sistema importante en la cartera por su descorrelación con la renta variable y su dinamismo para adaptarse a los bonos que mejor se están comportando.