La ruptura de los principales índices de renta variable europea de los máximos del 2014 en este inicio de año abrió una ventana alcista clara. Hemos comentado hasta la saciedad que aunque puede haber correcciones a corto plazo, no peligran las tendencias de largo plazo y que las correcciones hay que verlas como oportunidad de compra. Sin embargo, Europa vuelve a caer en los mismos errores de los últimos años y la lentitud de la toma de decisiones por parte de la clase política puede poner en peligro la base alcista. Ya estamos terminando el mes de mayo y siguen dándole vueltas al desbloqueo de ayudas a Grecia.

Creo que más de cinco meses desde las elecciones griegas ha sido tiempo suficiente para tomar alguna decisión. O le ayudan o lo dejan caer. Lo peor que llevan los mercados es la incertidumbre y esta no puede durar tanto. No hay mercado alcista que lo soporte. Si siguen las dudas, los inversores venden y se refugian en otros activos con más potencia (sea renta fija o renta variable de otras zonas geográficas). Esta semana ni la debilidad del euro nos está beneficiando por aquello del Carry trade que comentábamos hace unas jornadas. Y es que lo de esta semana no es fortaleza del dólar sino debilidad del euro respecto al resto de divisas. Lo peor es que para la prensa extranjera (y entiendo que para los inversores también), este chantaje del gobierno griego está funcionando y la escalada de la izquierda anti austeridad se ha visto reflejada en las elecciones autonómicas y municipales de España.

Pensábamos que podría estar descontado, habida cuenta de que el Ibex 35 era el índice europeo que menos subía en el año, pero está claro que los resultados electorales en España están afectando a la marcha de la bolsa española y arrastrando al resto de índices. Y es que, a toro pasado, si algo se aprecia claramente entre los principales índices europeos es que el sectorial bancario de la zona euro no ha acompañado a la subida del resto de índices. Los bancos europeos están tocados, y sin el apoyo de los mismos es complicado que la bolsa europea siga subiendo, y sobre todo la española donde los bancos representan más de un 37%.

Si vemos la evolución del sectorial bancario del Eurostoxx 300 (sólo zona euro) podemos ver claramente cómo no ha sido capaz de superar los máximos del año pasado. Esta zona, nivel de 160 puntos, ha sido una clarísima resistencia para el sector y está provocando un techo de mercado.

En el gráfico he señalado los niveles de 140 puntos cómo la zona de soporte más clara que vemos para este índice. El índice está justo en mitad del canal alcista iniciado en el verano del 2012, por lo que es tan factible que veamos un tramo al alza de un 10% como una bajada del mismo rango, pero la tendencia, al igual que el resto de índices europeos es claramente alcista a medio plazo.

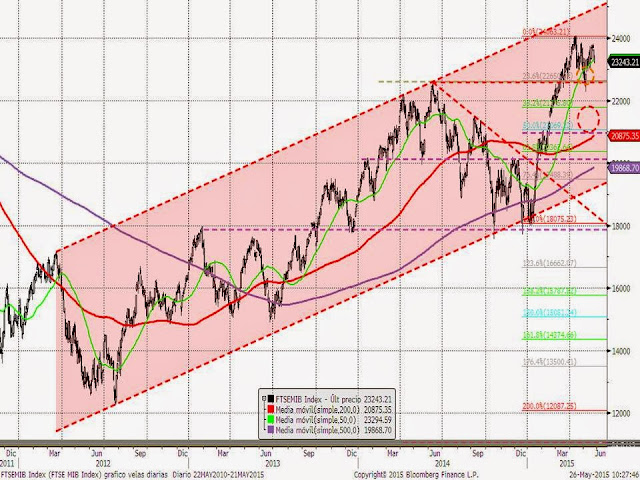

Pero aunque sea alcista está claro que en el nivel de 160 puntos ha mostrado clara debilidad que está afectando al resto de índices. Sobre todo al Ibex 35 y MIB 30 italiano. El Ibex 35 es el más débil, ya que no sólo le afecta la banca sino también el resultado de las elecciones. Hoy mismo el Ibex está testeando la zona de máximos del año pasado que pasa por 11.200 puntos. Un cierre por debajo de 11.200 volvería a inclinar la balanza del lado de correcciones adicionales y búsqueda de nuevos soportes.

Y el MIB 30 Italiano rompió también en marzo los máximos del 2014 y apoyar en la corrección de abril en la zona de resistencia superada (ahora soporte en 22.500 puntos) no ha podido superar los máximos anuales y vuelve a caer arrastrado por la banca.

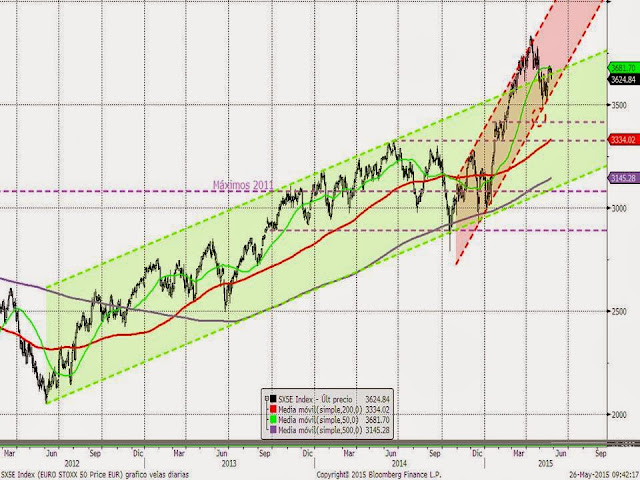

El Eurostoxx 50 está más fuerte que los dos índices anteriores, pero también la debilidad de la banca ha provocado que el índice no haya sido capaz de superar la media de 50 sesiones y corre el riesgo de entrar de nuevo en una fase bajista de corto plazo.

La renta fija del sector bancario también está arrojando pistas sobre su debilidad. El diferencial de la deuda del sector bancario senior a cinco años está aumentando desde los mínimos de marzo. Ahora está en el soporte de 80 p.b. indicando que los inversores muestran más aversión al riesgo en este sector. Si superara la zona de 80 p.b. la siguiente zona está en 120 p.b.

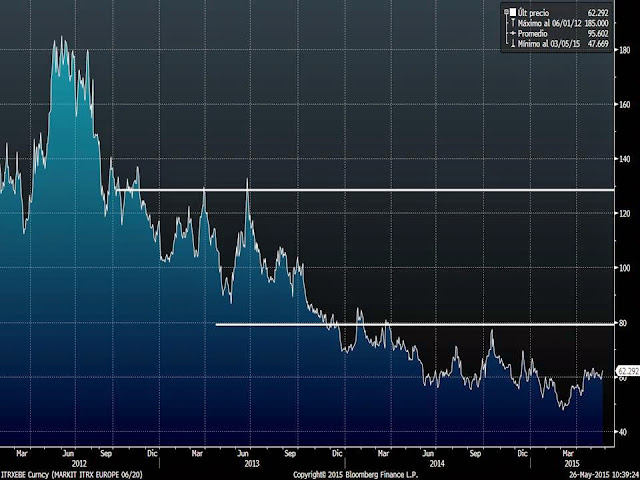

Muy diferente es el comportamiento del resto de sectores europeos. El Itraxx genérico que mide la prima de riesgo que se exige a los bonos de grado de inversión en Europa cotiza en 62 p.b., bastante distanciándose del comportamiento del sector bancario.

Incluso el repunte de la prima de riesgo exigida a los bonos corporativos europeos calificados como bonos basura está más cerca de los mínimos del año y del año pasado que del repunte vivido en octubre del 2014.

Así pues será el comportamiento del sector bancario europeo el clave para tratar de averiguar cuando se produce el suelo de las bolsas europeas y nos marcará la fiabilidad de los rebotes. Mientras siga mostrando la debilidad comentada en las claves de hoy, no podemos pensar en una tendencia claramente alcista, o por lo menos no podemos asegurar que sea una tendencia alcista sana. Así pues, en el entorno actual de volatilidad y sobre todo de cara a lo que pueda acontecer de aquí al 5 de junio, día en el que se puede producir el impago de Grecia al FMI, mejor ser precavido y no apresurarse a incrementar riesgos en cartera, aunque insistamos que la tendencia alcista de medio plazo no corre peligro.