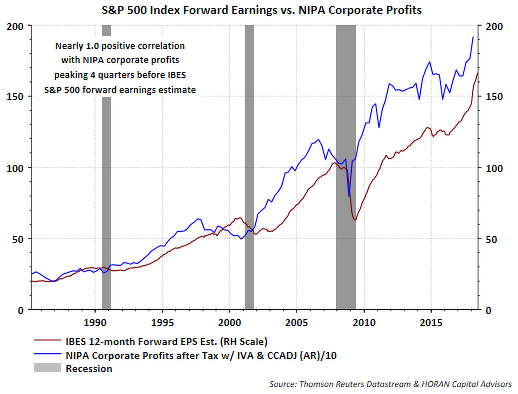

Con la lectura final de la semana pasada sobre el PIB del primer trimestre de los EEUU, la Oficina de Análisis Económico también realizó una revisión de la Renta Nacional y Cuentas (NIPA por sus siglas en inglés). Un epígrafe que vale la pena evaluar son las cifras de los beneficios corporativos. Las ganancias de las empresas de las tablas NIPA son verdaderos beneficios económicos según se calculan de los datos del IRS (datos de la renta) y no simplemente ganancias basadas en reglas contables (GAAP). En el informe final del PIB de la semana pasada, las ganancias corporativas con IVA y CCAdj totalizaron 1,92 billones de dólares frente a los 1,64 billones de dólares en el mismo período del año anterior. Esto representa un aumento de casi el 17% en los beneficios con respecto al año anterior.

Un aspecto de las cifras de beneficios que muestra el NIPA, es que tienden a alcanzar su punto máximo alrededor de cuatro trimestres antes de las estimaciones de beneficios a 12 meses del I/B/E/S. Con el fuerte crecimiento de las ganancias corporativas del NIPA, se puede anticipar que el crecimiento de las ganancias I/B/E/S será favorable para los próximos 12 meses, permaneciendo todo lo demás igual.

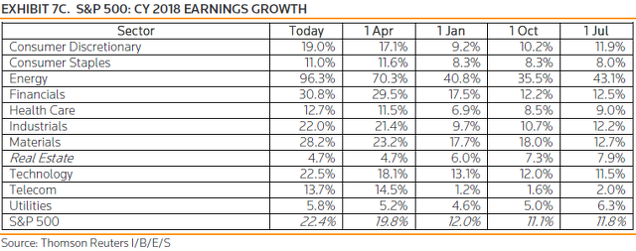

A estas alturas, muchos ya han oído o leído sobre el fuerte crecimiento de los beneficios en el primer trimestre de este año, con un aumento del 26,6%. Ciertamente, la reforma tributaria de la administración Trump está teniendo un impacto favorable en las ganancias corporativas, pero las compañías también están reportando un crecimiento en sus ingresos. El crecimiento de los ingresos en el primer trimestre se estima en un 8,4% respecto al mismo periodo del año anterior. El cuadro que figura a continuación resume la progresión de las mayores revisiones de los beneficios para el año civil 2018. El 1 de enero de 2018, se preveía que las estimaciones de crecimiento de las ganancias serían del 12,0% para todo el año 2018. Sin embargo, al cierre del viernes, el crecimiento de los beneficios se ha revisado al alza hasta el 22,4% para 2018.

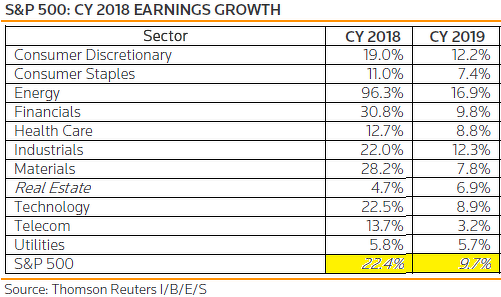

Es de esperar que el mercado reaccione favorablemente a esta tasa de crecimiento de las beneficios. Lo que puede estar ocurriendo estas últimas semanas, sin embargo, es un mercado que se está ajustando a un nivel más normal de aumentos de beneficios. El siguiente cuadro muestra que las expectativas de crecimiento de los beneficios para el año civil 2019 equivalen al 9,7%, frente al fuerte 22,4% esperado para todo el año 2018. Nuestra creencia en HORAN es que la renta variable de EEUU puede estar corrigiendo en tiempo más que en precio, ya que se está ajustando a esta tasa de crecimiento más normal de los beneficios corporativos.

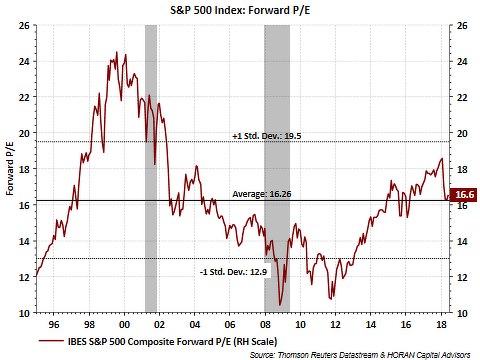

Y por último, la Ley de Recortes de Impuestos y Empleos no es un "evento único" . Hay que recordar que muchas de las disposiciones de la ley siguen vigentes hasta el 1 de enero de 2026. Este mayor nivel de beneficios ha devuelto la valoración del mercado o la relación precio/beneficio (PER) a su media a largo plazo que se encuentra alrededor de 16 veces beneficios. Por lo tanto, el otro beneficio de los recortes de impuestos ha sido la reinicialización de la valoración.

Ciertamente, el riesgo asociado con las discusiones sobre aranceles y guerras comerciales está aumentando la volatilidad del mercado. Sin embargo, desde el punto de vista de los beneficios y del crecimiento de los ingresos, las empresas parecen estar operando a un alto nivel. Dado que las expectativas de beneficios para el año que viene son favorables, esto debería traducirse en unos rendimientos de renta variable decentes.

Publicado originalmente en inglés por David. I Templeton, CFA