En el anterior post vimos que Baron de Ley suponía la principal posición dentro de las carteras de Metavalor y Magallanes Iberian Fund y que a su vez había entrado en la cartera de Bestinver Bolsa en este último trimestre. En este post trataremos de entender cuál es el motivo por el que estos fondos confían en esta compañía.

El objeto social de esta compañía es la viticultura, elaboración, crianza, envejecimiento de vinos y otras bebidas, alcohólicas o no, y en concreto cuantas actividades agrarias o industriales sean necesarias para la obtención, mejora o transformación de todo tipo de vinos y bebidas, alcohólicas o no, en general, así como la elaboración y comercialización de cualquier clase de producto alimenticio. También incluye la dedicación a actividades agrícolas, industriales o mercantiles directamente relacionadas con las anteriores.

El Grupo Barón de Ley centra sus actividades en las siguientes grandes líneas de negocio:

Venta de vino: la actividad principal del Grupo es la elaboración, crianza y comercialización de sus vinos con el área vitícola precisa.

Venta de otros productos: el Grupo realiza ventas accesorias de conservas y productos curados del cerdo.

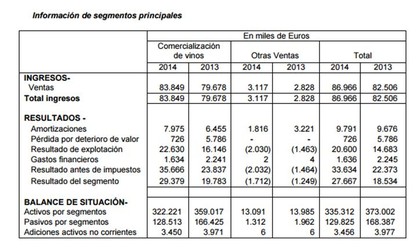

La comercialización de vinos supone un 96% de la cifra total de negocios de la compañía, mientras que a su vez observamos que la venta de productos curados y conservas supone pérdidas para Baron de Ley.

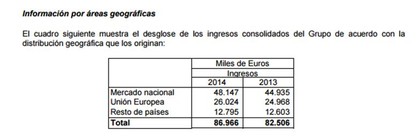

Baron de Ley se encuentra diversificada geográficamente, como podemos ver aquí.

Un 54% de las ventas de Baron de Ley se concentran en el mercado nacional, mientras que un 29% es exportado dentro de la Unión Europea y el restante 15% a otros países.

Estudiando una posible ventaja competitiva observamos que a pesar de competir en un sector muy competitivo Baron de Ley compite con bodegas grandes, aquellas que tienen capacidad para tener activos fijos similares y competir con ellos en precio. ¿Qué nos gusta de esta compañía? Actualmente se encuentra integrada verticalmente, cerca del 25% de la uva se la auto suministra y para el resto tienen acuerdos de varios años con cooperativas de la zona, a los que exige un mínimo de control y calidad de la uva y donde su tamaño le da un fuerte poder de negociación, su modelo de distribución por tener una importante posición negociadora y conseguir márgenes mejores a la competencia y el hecho de tener vinos de calidad/precio de los más competitivos, reforzando así su imagen de marca.

Ahora bien ¿Son tan buenos los fundamentales de Baron de Ley como para incorporarlos a nuestra cartera?

Su Current Ratio se sitúa en 1,59 estando siempre por encima de uno en últimos años, por lo que la empresa muestra solvencia en sus cuentas anuales.

Su ratio Debt/Equity es de 0,37 y no ha estado en ninguno de los ejercicios anteriores por encima de 1, por lo que el endeudamiento de Baron de Ley es nulo.

¿Y qué hay de la rentabilidad?

El ratio RoCe de Baron de Ley se ha situado en todos los ejercicios analizados por encima del 10%, siendo su media del 11,87%, por lo que de cada 100 euros invertidos en el negocio Baron de Ley es capaz de obtener 11,87 euros de beneficio, no parece una mala rentabilidad teniendo en cuenta lo competitivo del sector en el que opera.

¿Crecen sus ventas?

Actualmente la compañía no ha logrado superar aún la cifra de negocios del año 2008, aunque bien es cierto que en los últimos dos ejercicios están creciendo y que en el primer semestre de este año presenta un aumento de ventas del 2,47% con respecto al primer semestre del año anterior.

¿Qué tal sus beneficios?

La cuenta de pérdidas y ganancias sufrió mucho durante la crisis, principalmente por una fuerte caía tanto de ventas como de márgenes. Ahora bien, el beneficio ha crecido desde el año 2011… ¡¡un 174%!! Y en el primer semestre de este año presenta un aumento del 17% con respecto al primer semestre del año anterior.

¿Genera caja Baron de Ley?

Su deducimos la inversión bruta que Baron de Ley hace año a año en inmovilizado de los flujos de caja obtenidos por actividades de explotación observamos que Baron de Ley genera posee una fuerte generación de caja libre, es aquí donde reside la clave de esta compañía, en que su generación de caja libre es muy superior a sus beneficios contables. El flujo de caja libre medio generado por esta compañía es de 26,26 millones de euros para los últimos ocho años, 29,36 millones de euros en los últimos 5.

Valoración

Para valorar esta compañía vamos a intentar normalizar un ejercicio haciendo una serie de hipótesis no muy conservadoras para estimar donde podrá estar Baron de Ley dentro de tres años.

En primer lugar dividiremos la actividad de Baron de Ley en dos ramas, su negocio por un lado y su actividad financiera por otro.

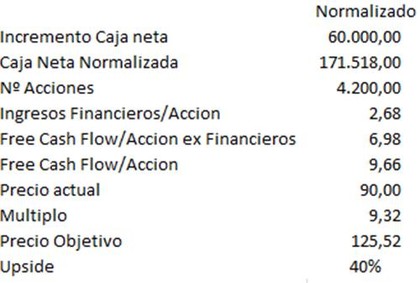

En cuanto al negocio, vamos a suponer que el free cash flow generado por esta compañía será el mismo durante los próximos tres años, por lo tanto, asumiremos que la compañía va a generar 88M de caja libre en los próximos tres años.

Con esa caja lo que ha estado haciendo durante los últimos años es recomprar acciones e invertir activos financieros, por lo tanto asumiremos que Baron de Ley habrá reducido su número de acciones en circulación hasta llegar a las 4,2M de acciones, lo que a los precios actuales supondría un desembolso de unos 28M. Por otro lado, invirtiendo en activos financieros está logrando una rentabilidad ex diferencias de cambio del 8% anual, asumiendo que lograse mantener esa rentabilidad el resultado financiero de la compañía sería de 11M, unos 2,68€/acción.

Asumiendo a su vez que el free cash flow generado sea de 29M, estaríamos ante un free cash flow por acción de 6,98€, lo que en total sería 9,66€/acción, entre la rentabilidad de la caja y la caja libre generada por el negocio.

A precios actuales esto supone un múltiplo de 9,32x, mientras que lo que estimamos es que su múltiplo debería ser de 13x (Target Price 125€) de acuerdo a la rentabilidad del negocio y a sus expectativas de crecimiento, lo que nos deja un upside teórico del 40% (12% anualizado).

Conclusión

Baron de Ley es una gran compañía, fuerte generadora de caja, ninguna deuda y buena solvencia y posee un pequeño moat. El problema que plantea actualmente es el precio, ya que a pesar de haber tomado una no muy conservadora hipótesis de normalizado el margen de seguridad no nos parece tan amplio ya que no somos capaces de estimar un posible crecimiento en las ventas y flujos de caja libres de Baron de Ley como para incorporarla en cartera con tanto peso como los fondos mencionados al principio, aunque vemos correcto incorporarla en cartera, ya que cumple los requisitos de una buena inversión.

Personalmente me parece un muermo de acción, y que tenemos mejores opciones en el mercado continuo, poca liquidez, sus movimientos son erráticos, laterales amplios y subidas repentinas, es un valor que por técnico se le puede cazar, pero el factor tiempo para mi es determinante, a pesar de eso tiene un 40% de trayectoria comparativa con su sector y buen flujo de caja, aumento de vino lógicamente va a ir en aumento, mas turismo, mas consumo, sector restauración en auge, bajadas de crude mejor para BARON De ley, yo la vigilo pero no la tengo en cartera, intentare estar al loro por si hace algún tipo de break.

Gracias por tu comentario Juan!

La verdad que no tengo ni idea de análisis técnico, según nuestros números el precio objetivo de baron de ley ha sido desde el año 2010 > 100€. Para nosotros el tiempo no es determinante, la compañía llevaba bastantes años en lateral hasta que finalmente parece que el mercado está empezando a reconocer su verdadero valor, la paciencia es vital.

un saludo

TE PONGO LA grafica semanal, y se ve el movimiento fuerte realizado en febrero, pero el movimiento fuerte a veces lo realiza en diario, incluso a veces moviendo 300000/400000 euros

Como ves en este valor en concreto el Técnico es muy importante, ojo pues lleva en tres años su precio multiplicado X 3, este año hemos tenido valores como cementos portland o lingotes especiales también con unas revalorizaciones acojonantes, todo esto es cuando le dan a los gestores por fijarse, lingotes las recomendé fervientemente por aquí, ahora salen los de Bankinter y ya las tienen a 10, como valor puede valer 100 o 150 si quieren, todo depende si D dinero entra y no hay otros intereses ( taponar para acumular o desinversiones, es un valor en subida libre, lo único eso sube a golpes, ahora parece estar dibujando un triangulo de posible consolidación alcista, la M9/20 semanal para mi es clave en el 80% de veces para adivinar las trayectorias largas semanales, ahora mismo no esta en esa disposición, sino consolidación, ¿ tiempo de duración? pues puede saltar mañana mismo o puede estar asi 4 o 5 meses sin hacer nada, no conozco las agencias que operan ni la operativa concreta, lo dicho a vigilar el posible break.

Precisamente esto es lo bonito de invertir en los mercados financieros, que hay una diversidad de técnicas de inversión. No nos molesta que sea iliquida, es mas, nos gusta, al final lo que determina en la mayoría de ocasiones el precio de una acción a largo plazo es su potencial para generar beneficios y caja

es muy buena compañía pero muy poco líquida, no sirve para análisis técnico. POr fundamentales es otra cosa, se puede comprar en un momento de crisis para take and hold . S2

Gran análisis, Mario. Muchas gracias

A mí, a mano, me ha salido un ROCE para 2014 del 14.45 y un margen bruto del 36%. A PER 14 no está mal, dentro de un mercado tan competitivo.

CUN, por ejemplo, tiene un margen bruto del 38% y un ROCE del 13.49; ya digo, un mercado muy competitivo. Pero a PER 18.

Por rizar el rizo, BDL tiene un PEG de 0.23 y CUN 0.69, y el margen del Ebitda es 10 puntos superior. Barón de Ley me parece mejor opción a simple vista.

Habrá que degustar alguno de sus productos, a lo Peter Lynch, digo yo, ¿no?

De nuevo, muchas gracias.

Gracias Rafa,

Si, el dato de rentabilidad no esta nada mal teniendo en cuenta la industria, pero como digo en el post hay que atender que Baron de Ley posee una importante ventaja de tamaño y poder de negociación.

Los beneficios han crecido rapidamente en estos dos últimos años, mucho más que su cotización.

¡Yo lo hice! Y sinceramente su oferta es muy amplia y la relación calidad precio es atractiva para el consumidor, sin olvidar la D.O. Rioja y que por supuesto esta presente en muchos países del mundo.

Mario resuulta que china sigue haciendo acero a pesar de ralentizacion en el consumo del mismo.Acero que exporta a Europa,ademass los niveles de deuda de arcelor parecen serios.Mi reflexión ees la sgte:si arcelor lider mundial cae ,caerian antes las demás por ser lider,a nno ser que las emppresas chinas estan financiadas ppor el estado chino.Alguna acerera deberia existir lo lógico es que sea la lider.¿PPuede llegar a tener problemass serios arcelor?Cual es to opinión.gracias Mario.