Hola a todos los lectores.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Esta semana se prevé tranquila. La mayoría de los datos macroeconómicos no serán relevantes para determinar el tono del mercado y no se esperan importantes eventos. Tan sólo tendremos que estar atentos el martes al ZEW alemán, que podría corregir al alza de manera significativa (2,0 vs. – 6,8 ant.), y a la Producción Industrial de EE.UU. con una ralentización hasta +0,3% desde +0,6%. Por el lado de los Bancos Centrales se publicarán las Actas de la Fed el miércoles, de la reunión mantenida el 26-27 de julio donde adoptaban un tono más positivo en empleo, y el jueves las Actas del BCE de la reunión mantenida el 20-21 de julio. Pero no esperamos que ninguno de los dos documentos arroje nueva información relevante. El único impulso, que parece más claro, para la renta variable estadounidense vendrá por el lado micro, después de una satisfactoria temporada de resultados en EE.UU. nos quedan los últimos coletazos. Presentan compañías relacionadas directamente con el consumo minorista como son Home Depot (BPAe 1,968$/acc.) que presenta hoy o Wal-Mart (BPAe 1,018$/acc.) o que nos podrían dar alegrías a tenor de los magníficos resultados presentados por Macy´s el jueves pasado. Con todo esto, esta semana esperamos que el mercado europeo consolide niveles mientras que podríamos ver nuevos máximos en EE.UU. Por su parte la renta fija continuará su tendencia por lo que podríamos ver nuevos mínimos en rentabilidad de los bonos periféricos. Ante este escenario de tranquilidad aparente debemos tener en cuenta que nos encontramos en un punto de TENSA CALMA. Disfrutemos de la benevolencia del mercado pero no bajemos la guardia. Los mercados nos están consintiendo un verano sin sobresaltos y tranquilo pero debido al escaso volumen propio de esta temporada, no descartamos que cualquier noticia pueda invertir este escenario hacia un mercado más hostil. No podemos perder de vista que a pesar del impulso propiciado por la actuación aislada del BoE, el contexto global todavía es de debilidad. Para confirmar que el mercado ha cambiado y que nos encontramos en una nueva tendencia alcista deberíamos ver una continuación de las subidas en renta variable acompañadas por unas sólidas cifras macroeconómicas o alguna contundente actuación más. Evitemos sustos. De momento no vemos acertado realizar cambios en las carteras incrementando las posiciones de riesgo. Preferimos mantener la cautela y permanecer en estado de TENSA CALMA a la espera de que los mercados se estabilicen y la debilidad se disipe.

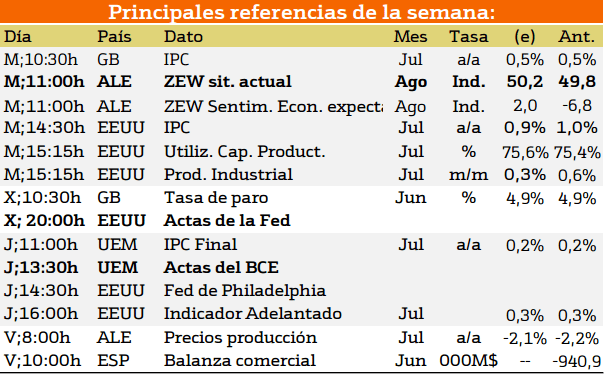

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

A pesar de ser una semana relativamente tranquila si es interesante observar los datos que se publicarán desde Europa donde destaca la publicación de las Actas del BCE. Por otra parte, en Estados Unidos se publicarán las Actas de la FED.

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Las emisiones de deuda más importantes corresponden a Gran Bretaña con emisiones de largo plazo, aunque en España también se presentarán emisiones de letras del tesoro.

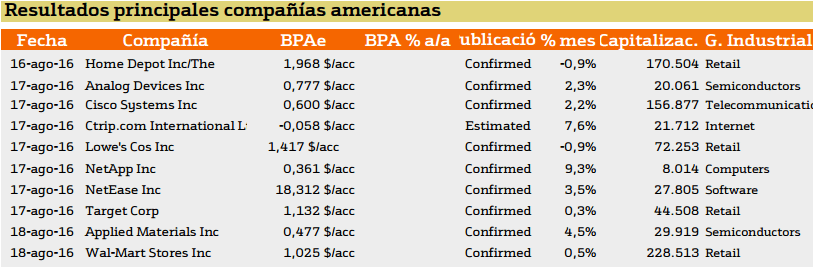

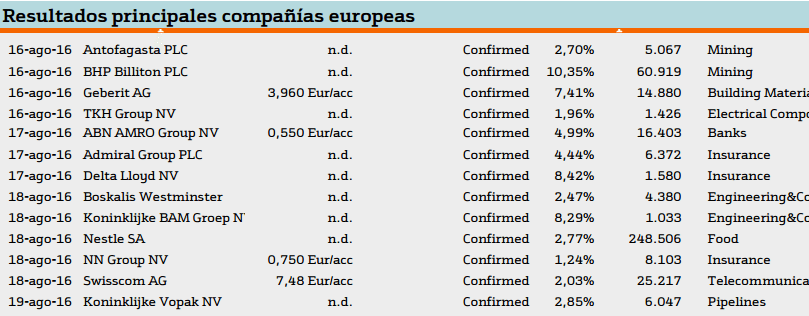

Los resultados empresariales para esta semana se estiman tanto en Europa como en Estados Unidos positivos con respecto a los meses anteriores.

Esta semana los resultados presentan mejoras con respecto al mes de julio.

En el caso Europeo, las mejoras se agudizan presentando mejores resultados con respecto a julio.

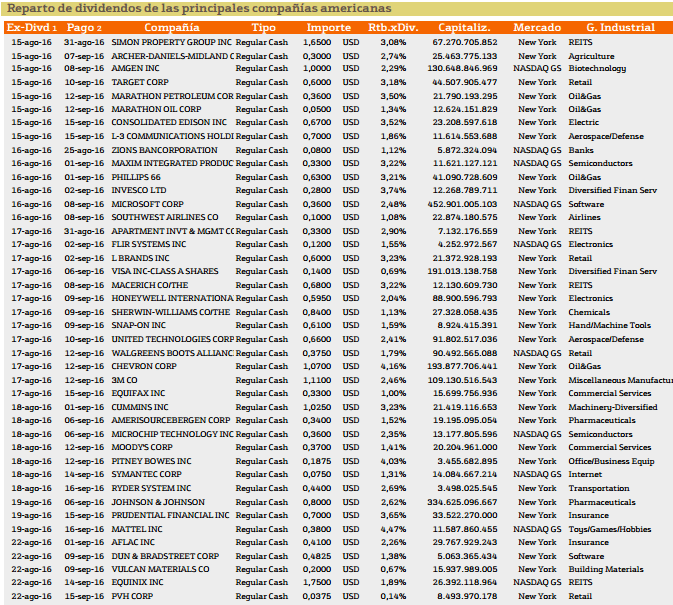

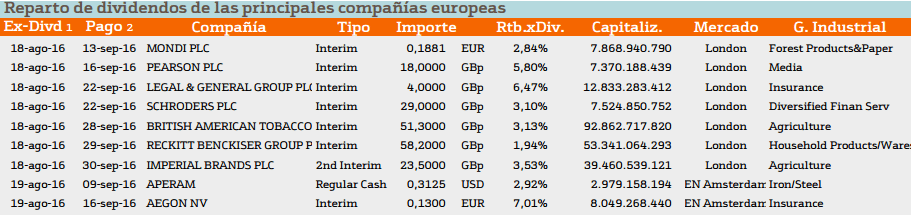

Con respecto al pago de dividendos aparecen las siguientes compañías:

En Estados Unidos destaca Mattel con un 4% de rendimiento.

En el caso de Europa destacan los dividendos de Aegon con rendimientos superiores al 7%.

Esta semana destaca en Europa, Berkeley ocn un 7.52% y Royal Dutch con un 7.51% de rendimiento.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.