Hola a todos los lectores.

Viernes flojo y hoy confuso. Pocas referencias importantes que puedan mover el mercado. No solo hoy, sino a lo largo de la semana. Hoy cerrados Tokio, HK y NY (bonos, bolsa abierta). Apenas ZEW mañana (probablemente mejorando hasta 3,5 desde 0,5), actas de la Fed el miércoles (ya sabemos que 3 consejeros quieren subir), Balanza Comercial China probablemente algo débil el jueves y, sobre todo, Ventas Por Menor americanas el viernes (+0,6% vs -0,3%). Eso sí, empieza la temporada de publicación de resultados americanos: martes Alcoa y viernes JP Morgan, W. Fargo y Citi. Los resultados del 3T ya deberían entrar en positivo (expansión en lugar de contracción) y eso debería jugar en favor de las bolsas durante las siguientes semanas. Las escasas referencias concretas forzarán a concentrar la atención en los 3 puntos importantes en la práctica: (i) Deutsche Bank.- Se estabilizará en torno a los 12€ o rebotará algo. El flujo de noticiascambiará de destructivo a reconstructivo o neutral. Los planes de salida a bolsa de su gestora proporcionarían aprox. 2.000M€. Ganará credibilidad el mensaje de que la venta de activos evitará una ampliación de capital. Más importante que eso, el respaldo de compañías alemanas que respaldarán financieramente a DB si fuera preciso. Parece probable que este asunto deje de ser una fuente de tensión inmediata. (ii) La libra.- Tras testear la semana pasada el nivel 0,94/€, parece consolidar en 0,90/€. Su rápida depreciación es un factor adicional de volatilidad para el mercado. Por ahora, una libra débil favorece el sector exterior británico al tiempo que causa algunos daños en el resto de Europa: caída de Easyjet, menor flujo de turistas británicos, etc. (iii) Cambio de rumbo de los bonos.- De momento el Bund recupera TIR positiva y el T-Note pasa de 1,60% hasta 1,72% en apenas una semana. El BoJ es el primer banco central en cambiar de estrategia al gestionar su QE de manera que la TIR de su bono a 10 años regrese al entorno de 0% vs -0,06% actual vs casi -0,30% en julio. El resto de b. c. con bonos a 10 años en negativo (Alemania, Suiza…) seguirán esta misma estrategia. Por eso insistimos en que ahora el riesgo está más en bonos que en bolsas. Esto va a ocurrir. Este cambio de perspectiva sobre los bonos será el asunto más importante de estos días. Esta semana asistiremos a una consolidación de este proceso. Cuidado con este asunto. Estar invertido en un fondo de bonos implica un riesgo elevado, por ejemplo… aunque intuitivamente se tienda a pensar todo lo contrario. Pero el mercado sigue tenso porque en cualquier momento el BCE (Draghi) puede concretar algo el proceso de reducción de estímulos. Lo más probable es que reduzca progresivamente los 80.000M€/mes actuales a partir de marzo, que es cuando teóricamente expiraría el actual programa. Debemos esperar una retirada o tapering progresivo a lo largo de 2017. Los bonos europeos sufrirán, pero eso hará que los gobiernos cooperen con políticas fiscales y presupuestarias procíclicas. En definitiva, esta semana veremos cómo se consolida el cambio de rumbo de los bonos (hacia TIRes positivas y ganando pendiente la curva), se estabiliza la libra en aprox. 0,90/€ y DB deja de desestabilizar las bolsas. Pero las bolsas no pueden hacerlo bien mientras tenga lugar el ajuste en los bonos. La semana debería ser lateral o algo bajista. Puede ser una oportunidad para construir cartera con valores algo menos defensivos que ofrecen mejores niveles de entrada: Acerinox, Técnicas Reunidas, BNP, ACS, ASML…

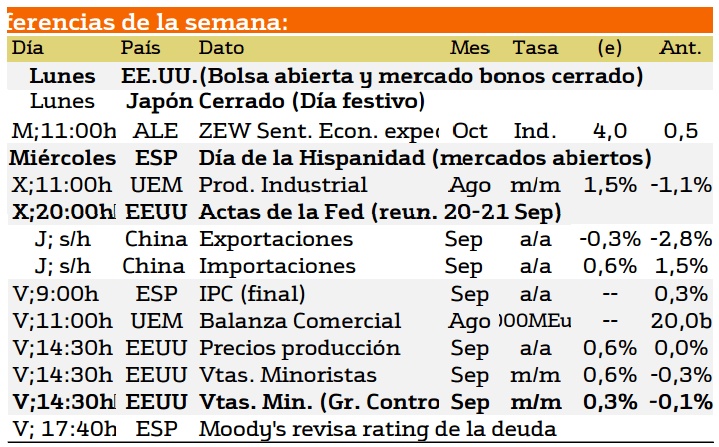

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana viene acompañada por las publicaciones de Estados Unidos, concretamente las ventas minoristas y las Actas de la FED.

Aunque en el caso de España, la principal noticia provenga desde Moodys el proximo viernes ya que revisara el rating de España.

Por otra parte no podemos olvidar los datos de importaciones y exportaciones.

Estas publicaciones pueden provocar un movimiento al alza en las bolsas en el caso de que se produzcan incrementos superiores a los esperados en el nivel de crecimiento de ambos países, pero sobre todo de Estados Unidos y España..

Mientras tanto en España, se presentaran los datos para hacer variaciones de parados.

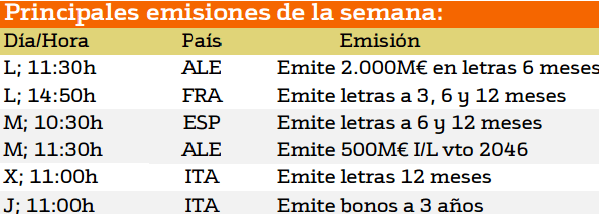

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Las principales emisiones de esta semana corren a cargo por Alemanía.

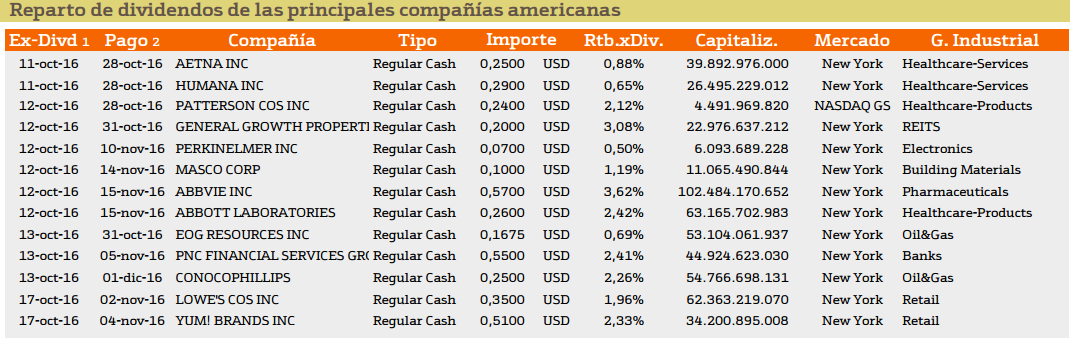

Con respecto al pago de dividendos aparecen las siguientes compañías:

En cuanto a los dividendos de las compañías norteamericanas destaca General Growth Property con un rendimiento del 3.06% y Abbvie con un 3.62%.

Esta semana destaca en Europa destacamos a Grupo Catalana Occidente, dentro del mercado español con un 2.47%.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.