Hola a todos los lectores.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Será una semana de espera, justo antes de conocer los primeros desenlaces clave de junio. Puede que notemos algo más de presión sobre los precios de los bonos corporativos europeos porque el BCE empieza a ejecutar su programa de compras, pero no está claro cuál será el importe, ni tampoco si empezará a comprar inmediatamente o no. Si no se notase nada esta semana, se notará enseguida. Una parte de ese impacto está ya recogido en precios y por eso se estima que ya cotizan con rentabilidades de mercado negativas unos 25.000M€ de bonos corporativos europeos. Pero algo más debería notarse. Estamos en un momento de mercado en que todo el mundo quiere bonos y nadie se fía de las bolsas, debido a la concentración de desenlaces inciertos en junio, siendo el principal de ellos el referéndum sobre el Brexit del 23. Aparte de las primeras compras de bonos corporativos por el BCE, este jueves tendremos la reunión ordinaria de la OPEP, que puede suponer el último golpe de volatilidad para un petróleo que parece algo caro después de su reciente recuperación y considerando que existe un exceso de oferta de oferta no inferior a 1,5M b/d… y, sobre todo, que en esta reunión de la OPEP pueden saltar chispas entre A.Saudí, Rusia e Irán, lo que podría derivar en una mayor producción por parte de alguno de los dos primeros productores para tratar de impedir que el tercero gane cuota y la consolide. Es muy difícil que las bolsas se estabilicen y tomen dirección mientras el petróleo no haga lo propio y no se sepa el desenlace sobre el Brexit, pero para esto último faltan más de 20 días. Demasiado tiempo para un mercado tenso por este asunto y por el renovado deseo de la Fed de subir tipos cuanto antes. Y este es el siguiente asunto de junio: podría subir en su reunión del15, pero parece poco probable ya que el movimiento tendría lugar justo una semana antes del referéndum sobre el Brexit, de manera que hacerlo sería como apostar a ciegas. Parece más probable que suba en la reunión del 26/27 de julio. También tenemos elecciones españolas el 26, pero este evento tiene una influencia doméstica… y cada vez menos. Mientras todo eso llega, hoy Londres y NY estarán cerrados (Memorial Day) y en los próximos días tenemos muchísima macro, pero destacan el miércoles el PMI Manufacturero chino (probablemente flojo: 50,0 vs 50,1) y la actualización de estimaciones de la OCDE, junto con el Libro Beige de la Fed; el jueves la reunión del BCE y el viernes el empleo americano. Sabiendo que la macro europea está aguantando bien y que el tono de la americana ha mejorado bastante, animando así a la Fed a mover cuanto antes… Salvo cifras sorprendentes en sentido negativo, no influirá en un mercado que sólo quiere saber si R.U. sigue en la UE y cuándo subirá la Fed. El resto ahora es secundario. La apertura hoy trae un USD apreciado hasta 1,11 después de que Yellen (Fed) se pronunciara el viernes en favor de subir tipos enseguida y un tono suavemente alcista en las bolsas asiáticas, con bonos muy bien soportados (Bund 0,16%…). No parece haber una especial inquietud por la reunión de la OPEP del jueves, de manera que el arranque de la semana parece más bien tranquilo y benigno para bolsas, las cuales pensamos rebotarán en cuanto se despeje positivamente la incógnita del Brexit (si ese fuera el desenlace), se cierre la reunión de la OPEP sin demasiado lío y la Fed aclare que subirá en julio.

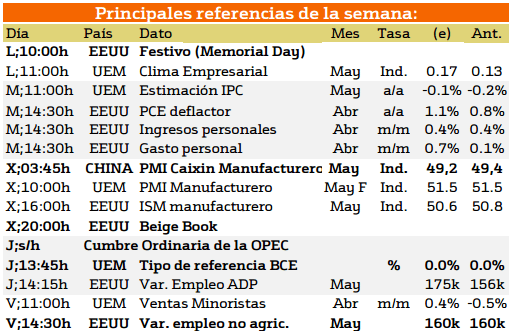

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

En la imagen se aprecia como a nivel macroeconómico esta semana destacan la publicación del PMI en China. Por otra parte, EE.UU. publicará el Beige Book el miércoles y el jueves la variación de empleo ADP y el viernes la variación de empleo no agrícola. En cuanto a Europa el miércoles presentara el PMI manufacturero y el jueves el tipo de referencia dl BCE.

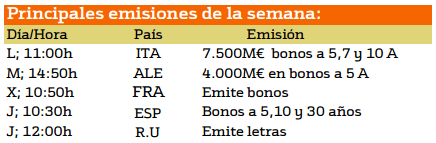

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana hay más emisiones de deuda en comparación con la semana anterior. Destacando Italia con 7500M€ en bonos a 5, 7 y 10 años. Y Alemania que emitirá 4000M€ en bonos a 5 años. España por su parte emitirá bonos a 5, 10 y 30 años.

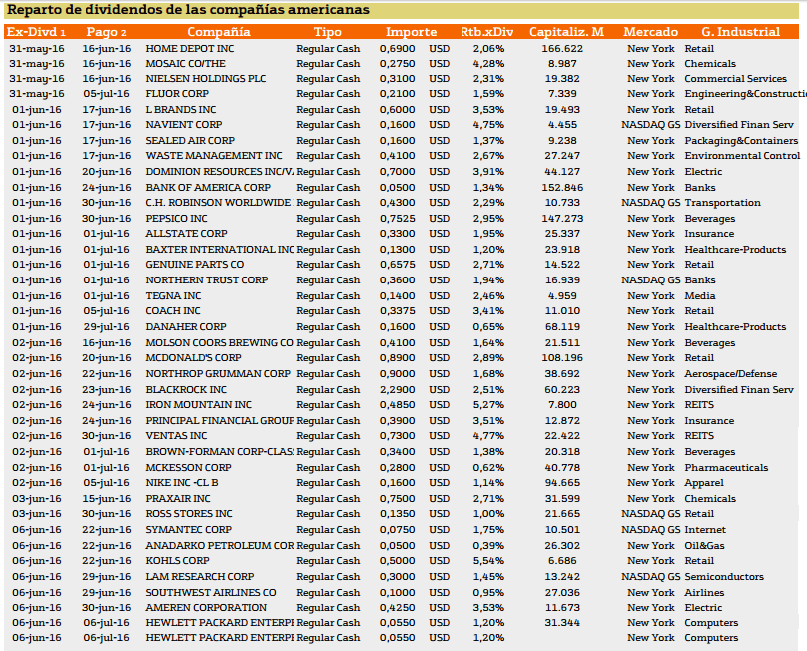

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana la rentabilidad media será algo mayor a la semana anterior destacando en primer lugar KOHLS con un 5,54% en segundo lugar IRON MOUNTAIN INC 5,27% seguido de NAVIENT CORP con 4,75% y VENTAS con 4,77%.

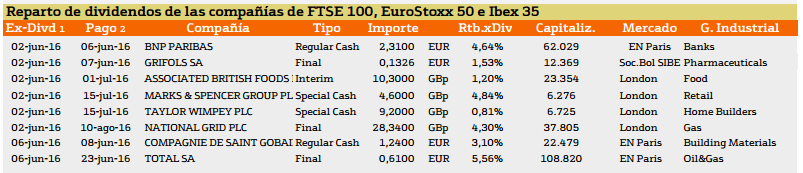

En el caso de Europa nos encontramos las siguientes compañías.

Esta semana vemos que el numero de compañías que reparten dividendos en Europa es considerablemente inferior entre ellas destacamos TOTAL SA con un 5,56% después MARKS & SPENCER GROUP con un 4,84% y por ultimo BNP PARIBAS con 4,64%.

Espero que os sirva de ayuda.

Un saludo.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.