Estamos ya en la última semana de abril y ya vamos teniendo pistas sobre la evolución de los datos macro y micro del primer trimestre de 2016. De momento, son las compañías del S&P500 las que han presentado más resultados trimestrales. En el Ibex sólo han presentado 3 compañías y en el Eurostoxx 50 sólo 15 compañías. Pero de las 500 del S&P500 ya tenemos los resultados de 139 compañías de todos los sectores sobre la mesa. La lectura global no es nada positiva. Las ventas totales han corregido un 0.75%, mientras que las caídas de los beneficios es nada menos que del 8.08%. Del desglose de sectores es evidente que el mercado esperaba caídas de ventas y beneficios del sector de materias primas, energía, financiero. Pero quizás las correcciones de sector industrial y tecnología es lo que más puede pesar en la evolución futura del S&P500.

Pantallazo de bloomberg del crecimiento de ventas y beneficios del S&P500 este trimestre. Del pantallazo, lo más destacable es el análisis histórico en la parte inferior izquierda. Es el cuarto trimestre de caída de beneficios lo cual es preocupante y no parece que sea un argumento para que el S&P500 supere máximos históricos.

Pero todo tiene una lectura. Los datos no son buenos, pero el mercado los esperaba mucho peor. En el siguiente pantallazo de bloomberg no comparo la evolución de las ventas y beneficios, sino la sorpresa en los mismos. Las ventas y sobre todo los beneficios de todos los sectores están mejorando previsiones.

Es decir, que la caída de los beneficios puede estar bastante descontada y estos malos resultados pueden no servir de excusa para una corrección del mercado. Lo mismo puede pasar con los datos macro. Tras un inicio de año de verdadero pánico respecto a las previsiones macro que apuntaban incluso a una recesión mundial, vemos que ese escenario de nuevo empieza a desaparecer. Así, aunque los datos no van a ser espectaculares, sólo con que nos alejen de un escenario de recesión serán mejor de lo esperado y esto será más que suficiente como para dar sostén a los mercados de renta variable.

Para esta semana tenemos publicación de resultados de importantes compañías de EE.UU., de Europa y de España. Apple, Ebay, P&G, Boeing, Facebook, Amazon, Colgate, Ford, Mastercard, Cevron, Exxon Mobil en EE.UU; Phillips, Fiat, Bayer, BP, Safran, Total, Barclays, Statoil, Volkswagen, Vinci, Eni, KPN, Sanofi, Galp, Basf, RBS, en Europa; Aena, Ebro, Iberdrola, Prisa, REE, Santander, Abertis, Acerinox, BBVA, BME, Caixa, Bankia, Popular, Telefónica en España son sólo algunas de las más importantes. Así pues, tras esta semana podemos hacernos una idea clara sobre si las bolsas podrán continuar la senda alcista iniciada en febrero.

El lado macro tampoco se queda atrás. Ayer se publicó el IFO alemán ligeramente por debajo de expectativas, pero en lo que queda de semana tenemos datos de IPC de Alemania, Japón, España, zona Euro y EE.UU. También se publica la primera lectura del PIB de estos países, así como datos de desempleo, ventas minoristas y sobre todo tenemos reuniones del banco de Japón y de la reserva federal.

Por tanto, si acabamos la semana sin que estas referencias macro y micro generen dudas en los mercados de renta variable, podemos asegurarnos de que la mayoría de índices continuará la senda alcista. Creemos que la FED no hará ningún cambio, pero mantendrá a los inversores preparados para una o dos subidas de tipos de interés en lo que queda de año. Y el banco de Japón sí que puede dar una sorpresa agradable el jueves en su reunión mensual, con alguna medida no descontada.

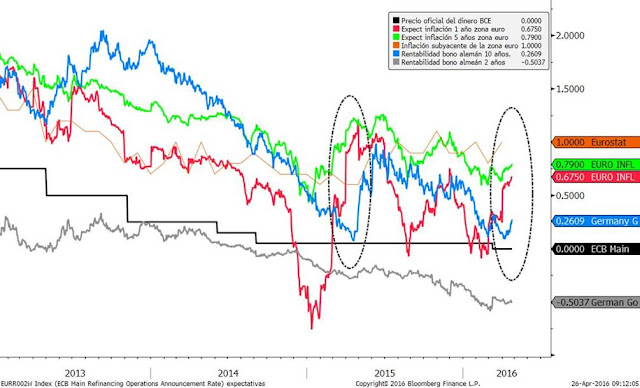

La clave nos la debería ir marcando las expectativas de inflación tanto en Europa como en EE.UU. A medida que estas aumentan, presionan al alza a los tipos de interés y esto provoca un mayor atractivo por la renta variable. En el siguiente gráfico vemos cómo las expectativas de inflación a 1 y 5 años (línea roja y verde) están repuntando desde la reunión de marzo del BCE y se está creando una divergencia con la evolución del bono alemán a 10 años (línea azul) similar a la de abril del año pasado.

Si los inversores ven que el bono alemán a largo plazo puede generar pérdidas importantes, preferirán asumir el riesgo en otro tipo de activos. Nosotros apostamos por asumir ese riesgo en bonos corporativos de baja duración (incluso high yield y emergentes) para la parte más conservadora de la cartera y renta variable para la parte más arriesgada. En un entorno de tipos de interés en mínimos históricos y expectativas de repunte de inflación, no tiene sentido arriesgar en bonos de largo plazo. Recordemos que la subida de tipos de interés hace caer el precio y lo hace en mayor proporción mientras mayor es la duración (un 1% de subida de tir hace caer el precio ese 1% por el número de años de la duración del bono).

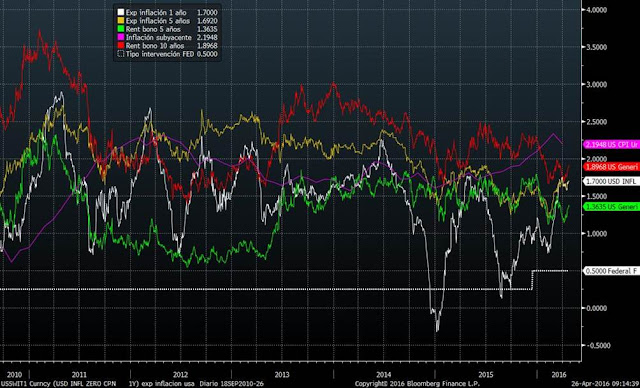

Los bonos a corto plazo no deberían sufrir porque ahí es donde actúan los bancos centrales, pero los de largo plazo se mueven en función de expectativas de crecimiento e inflación. Y ahí tenemos al BCE diciendo que hará lo que sea necesario para conseguir el objetivo de inflación del 2%, y también tenemos a la FED dejando claro que la situación macro de EE.UU. es bastante sana, rozando el pleno empleo y con unas tasas de inflación crecientes. Precisamente en EE.UU. la relación entre expectativas de inflación a 1 y 5 años (línea blanca y amarilla) están bastante más correlacionadas con la evolución del bono a 10 años (línea roja). El último repunte, se está trasladando a los bonos con subida de tir.

Por tanto, el binomio rentabilidad riesgo es simple.

- - En bonos de gobierno de corto plazo no hay riesgo pero tampoco hay rentabilidad.

- - En los bonos de gobierno de largo plazo tampoco hay rentabilidad pero hay mucho riesgo.

- - En los bonos corporativos hay algo más de rentabilidad que en los anteriores pero el riesgo es similar.

- - En la renta variable hay riesgo pero también hay rentabilidad.

Bajo estas premisas está claro que los inversores seguirán apostando por tener renta variable en carteras. Y si tras esta semana los datos macro y micro siguen descartando que la economía global entrará en recesión, pues se aumentará incluso la apuesta por el riesgo. Sobre todo cuando sabemos que muchísimos inversores estaban resguardados en liquidez esperando la gran corrección.