Hola a todos los lectores.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

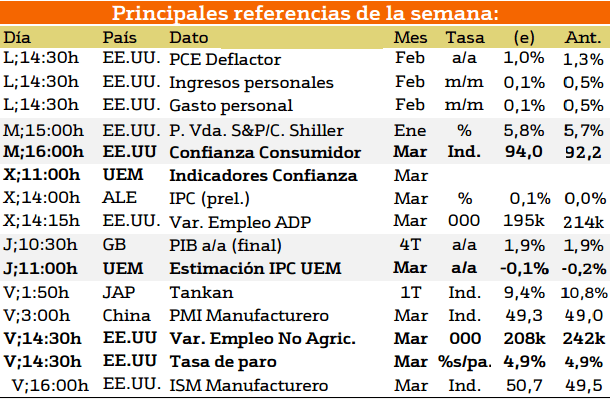

ESTA SEMANA será muy intensa en macro, tanto en EE.UU. como en Europa y parece probable que el tono general será favorable. En EE.UU. lo realmente importante será la Confianza del Consumidor, el ISM Manufacturero y los datos de empleo, y todo ello previsiblemente ofrecerá un mejor aspecto. La Confianza del Consumidor se espera que mejore hasta 94 desde 92,2, lo que debería ser acogido positivamente por el impacto que tiene en la economía, particularmente en el consumo y en el empleo. También se publicarán indicadores del mercado laboral: el miércoles la Encuesta de Empleo Privado ADP, buen preludio de los datos de Creación de Empleo No Agrícola (payrolls) del viernes. Probablemente sorprendan al alza, ya que se espera que se sitúe en 208K, por debajo del dato previo, 242K. Cualquier cifra por debajo de 200K sería más bien débil. Por ello, probablemente sorprenda al alza teniendo en cuenta la solidez de su mercado laboral. Sin embargo no estimamos variaciones en la Tasa de Paro, 4,9%, nivel envidiable y que tiene escaso recorrido de mejora. Finalmente en EE.UU. también se publica el ISM Manufacturero, que se espera fuerte, por encima del nivel 50 que indicaría expansión (50,7 estimado vs 49,5 anterior). Esta mejora en el ISM Manufacturero indicaría que contexto se está volviendo progresivamente más cómodo y unido a los datos de empleo y de confianza debería favorecer una semana positiva para Wall Street e impulsar a otros índices, especialmente enEuropa y Japón. Europa permanecerá cerrada el lunes. Lo más importante serán los datos de IPC, tanto alemana como europea. En Alemania el último dato disponible (febrero) fue 0% y podría incluso situarse en negativo. Sería la primera vez que esto ocurre exceptuando enero de 2015. Si esto se produjera sería bueno para el Bund y la TIR podría reducirse todavía más (0,18%). En Europa el último dato disponible (febrero) fue -0,2% y en marzo podría incluso situarse algo por debajo de este nivel. La reducida inflación proporcionará argumentos adicionales al BCE para seguir aplicando una política monetaria altamente acomodaticia. Por lo tanto, el contexto para los bonos sigue siendo muy favorable, periféricos y “core”. En coherencia, estimamos una semana de elevado volumen y tanto bolsas como bonos mantendrán una inercia positiva apoyadas en la macro americana y tras dejar atrás una semana de poca actividad y marcada por los atentados de Bruselas. En definitiva el contexto de mercado está mejorando, volviéndose pro-bolsas y esta semana será una buena muestra de ello. La situación es ahora mejor y además de manera apreciable, no sólo por parte de la economía sino también de mercado. Las medidas adoptadas por el BCE el pasado 10/03 cambian la situación de la Eurozona y el mercado lo va a ir asimilando progresivamente.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

En esta semana se van a ver multitud de publicaciones a nivel internacional en materia económica. Entre las publicaciones más importantes podemos destacar las norteamericanas, de entre todas las del martes y las del viernes. El martes se publicará el índice de confianza del consumidor, mientras que el viernes varios indicadores de desempleo, la variación del empleo no agrícola y la tasa de desempleo. En Europa, el miercoles y el jueves se publicarán más índices de confianza asi como la estimación del IPC de la Unión Europea, el próximo jueves.

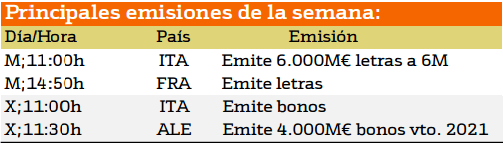

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a la emisión de deuda esta semana será Italia con una emisión de 6000 millones de euros en letras a 6 meses.

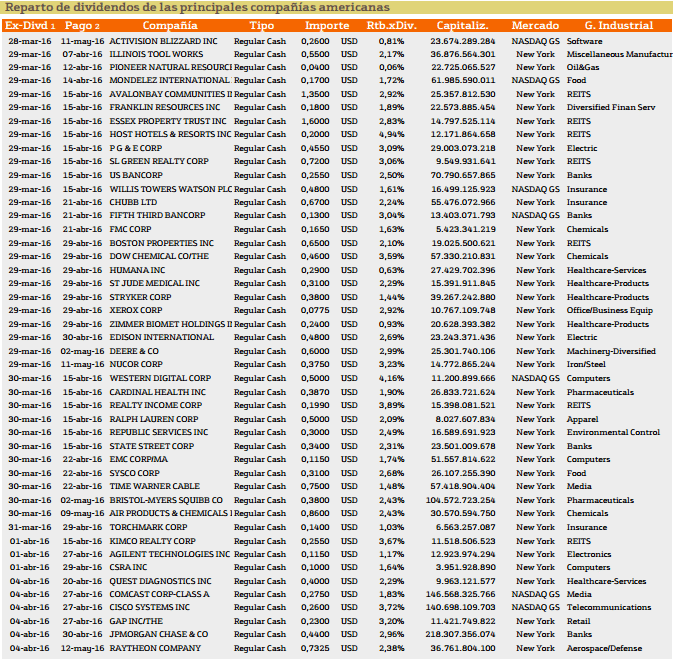

Con respecto al pago de dividendos aparecen las siguientes compañías:

Host Hotel Resorts con el 4%, seguida por Kimco Realty con el 3.67%.

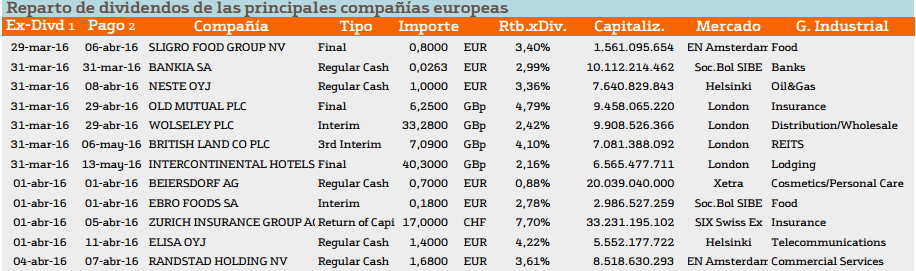

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa nos llama la atención las españolas Bankia y Ebro Foods, aunque no son las que proporcionan un mayor rendimiento a los accionistas son parte del elenco español.

La más rentable en esta ocasión es Zurich Insurance con un 7.7%.

Un saludo y buen trading.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.