Recientemente Alcoa, el tercer productor mundial de Aluminio, presentó resultados correspondientes al segundo trimestre de 2013. Estos fueron mejor de lo esperado arrojando unas pérdidas de 119 millones de dólares frente a unas pérdidas de 2 millones en el segundo trimestre de 2012. La parte buena de estos resultados es que 195 millones correspondían a costes de reestructuración puntual y no debería repetirse en los próximos trimestres. Otro aspecto a destacar es la reducción de la deuda. No obstante, los resultados mostraban claramente las malas perspectivas del sector lastrado principalmente por la evolución a la baja de los precios de los metales.

Evolución de las acciones de Alcoa en Bolsa

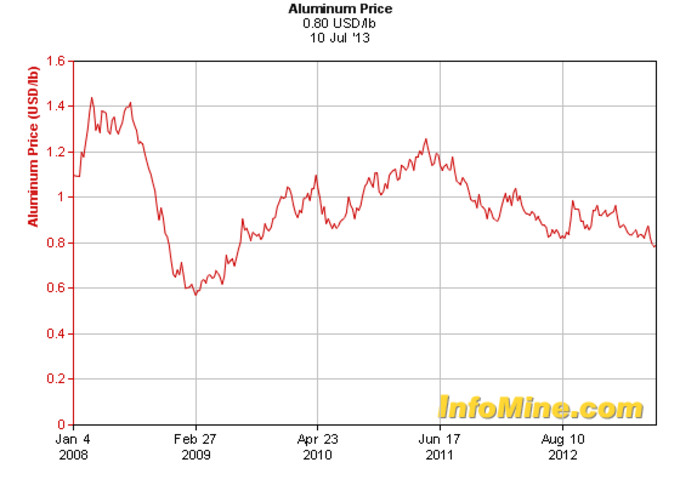

Recordar que compañías como Alcoa, Arcelor Mittal, Acerinox y, en definitiva, empresas dedicadas a la producción y transformación de materias primas (metales) son tremendamente sensibles a los precios de los metales ya que aún manteniendo el margen porcentual en términos relativos un mayor precio supone un mayor beneficio en términos absolutos. Todo ello supone la consideración de las mencionadas compañías como ciclicas y muy dependientes del crecimiento al implicar éste una demanda superior y, por ende, una tensión mayor en las cotizaciones de las commodities.

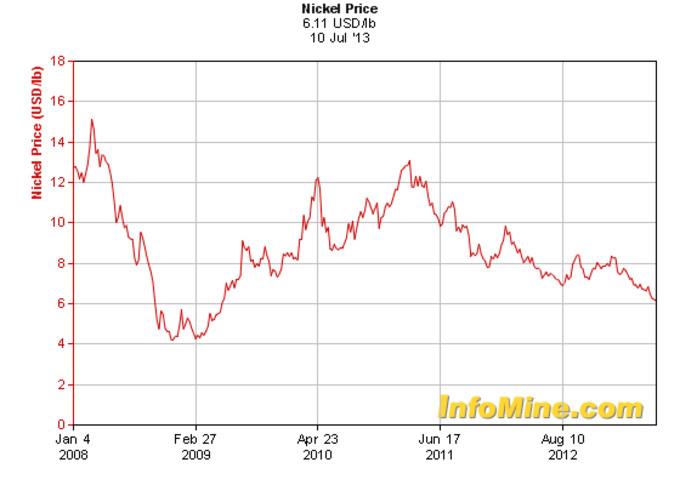

Como se puede observar el gráfico de evolución del Aluminio y el gráfico de evolución de Alcoa en bolsa presentan cierta similitud que no podemos dejar de constatar. Y esto no es sólo aplicable a Alcoa sino a todas estas compañías en menor o mayor medida. Aunque todos estos metales se encuentran lejos de sus mínimos de 2009.

Caso aparte es el de empresas mineras y el oro cuyos resultados han sido inversamente proporcionales a la evolución del precio de este metal en los últimos años. Ello es achacable a los costes de la minería en aumento y a impuestos así como operaciones corporativas poco afortunadas. Lógicamente esto nos advierte del riesgo que supone invertir en empresas cuya actividad consiste en la explotación de minas para centrarse en empresas de transformación de metal como las mencionadas más arriba.

En los últimos días, ocho sesiones seguidas según publica expansión, la materias primas han registrado avances en los precios lo cual podría interpretarse como una buena señal para estas compañías debido a su sensibilidad a los precios. Y llegados a este punto volvemos a la misma dicotomía entre crecimiento y recesión que se puede expresar en el siguiente cuadro de Alcoa que muestra la evolución de demandas por mercados.

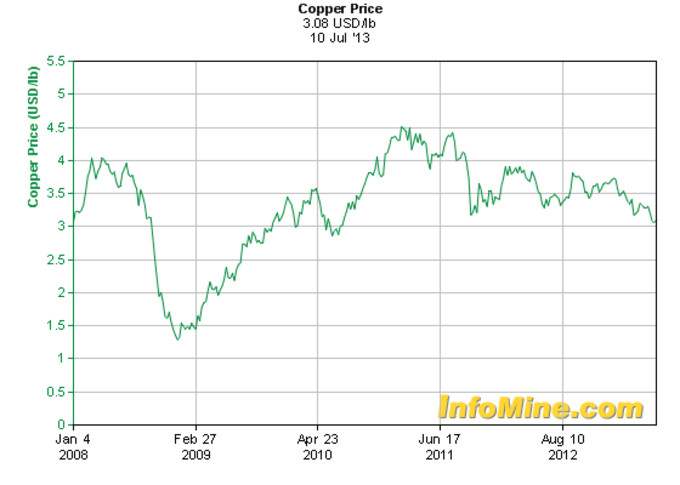

El miedo a una reducción de la demanda china de cobre (metal usado como referente) está moviendo los precios de cotización del metal en sintonía con la evolución de las bolsas de China. Por otro lado una recuperación de las economías mundiales enviaría una señal inequívoca para la subida de estas commodities.

Algunos de las señales a vigilar en este sentido serían la recuperación de la industria automotriz, en clara recuperación en EEUU pero en contracción en el mercado europeo aunque estabilizándose. Así que mientras China, principal consumidor mundial de metales con un 40% de la demanda global de cobre, disminuye su apetito por los metales y EEUU parece haber despertado de su letargo Europa todavía muestra una tímida demanda. Las políticas de los llamados estímulos en las distintas economías tienen un claro impacto en el precio de los metales, de ahí la volatilidad de los últimos días en función de las noticias sobre los malos datos de exportaciones/importaciones en China, las medidas de estímulo o retirada de las mismas ya sea en China como en EEUU, etc.

Debemos advertir del impacto que puede tener la disminución de precios en las economías latinoamericanas. No debemos olvidar que países como Chile o Perú lideran la producción mundial de cobre ocupando Chile el segundo puesto en producción de litio. Por otro lado, Brasil es el tercer productor mundial de hierro. Ignoraremos la producción de oro y plata aunque resulte significativa en algunos de estos países latinoamericanos ya que no es objeto de análisis de este artículo.

Habrá que estar atentos a los datos que se vayan publicando en las distintas economías así como las manifestaciones de los bancos centrales o Gobiernos para intentar adivinar la evolución de los precios y la demanda mundial. Lo que está claro es que los movimientos son muy rápidos y difíciles de seguir.

Seguro que me dejo cosas en el tintero y que muchas de mis opiniones son matizables o incluso no compartidas pero para eso tenemos los comentarios de la comunidad de inBestia. ;-)

Un saludo a todos.