Hace tiempo que se lleva hablando del Shale gas, sin ir más lejos en este mismo foro. Sin embargo, hay algunas contradicciones del éxito del Shale gas que es importante empezar a señalar y que sería interesante detenerse a analizar. Estamos hablando de la evolución natural que tiene lugar en cualquier nueva tecnología, sector o negocio. Veamos de qué estamos hablando.

Las 4 fases de todo negocio

Existen cuatro fases en el ciclo de vida de un negocio.

Fase 1.- Nacimiento. Una nueva clase de negocio surge. Dicho negocio empieza a florecer con grandes beneficios.

Fase 2.- Crecimiento y efecto llamada. Los grandes beneficios atraen a nuevos actores que crean negocios similares con el fin de beneficiarse de la pujanza de este tipo de empresas.

Fase 3.- Saturación de mercado. Los beneficios comienzan a descender debido a la competencia entre los diversos actores. El mercado comienza a saturarse y los márgenes descienden.

Fase 4.- Mercado maduro. El negocio deja de ser rentable para muchos debido al descenso de los márgenes y la competencia. Algunos actores abandonan el negocio ya sea porque son los más ineficientes o porque ya no ven sentido en mantenerse en un negocio poco o nada rentable. Al reducirse el número de competidores se alcanza un nivel de equilibrio.

Finalmente, el negocio puede dejar de tener sentido expulsando a todos los actores, o bien puede ser más rentable por la reducción de competidores o bien simplemente estabilizarse. Normalmente la Fase 1 corresponde al nacimiento, la Fase 2 corresponde al crecimiento, la Fase 3 corresponde a la decadencia y la Fase 4 suele corresponderse con la madurez (por ejemplo, el sector de las empresas de telecomunicaciones, como Telefónica, se identifica como un mercado maduro).

El caso del Shale gas

Las ventajas que ofrece el Shale gas han sido ampliamente tratadas en otros artículos por lo que me limitaré a hacer una somera mención de algunos de sus beneficios:

1) Proporcionará la independencia energética a EEUU (a China, a Reino Unido, a...).

2) Las reservas de gas natural son enormes lo que permite el abaratamiento de la energía.

3) La reducción de costes energéticos beneficia a grandes consumidores del sector productivo (generación eléctrica, sector químico, sector manufacturero, transporte, etc.) y a pequeños consumidores privados (en la actualidad calefacción principalmente).

Entonces, la inversión de Shale gas es una buena idea. La respuesta es, no necesariamente. Dado que los beneficios de esta nueva tecnología ha sido tan cacareada en todos los medios se ha producido un movimiento de una ingente cantidad de dinero con objeto de invertir en esta nueva tecnología. En parte, dicha inversión ha sido realizada por operadores del sector energético que lo veían como una nueva oportunidad de negocio que podían aprovechar para mejorar sus resultados. En este caso, es la promesa de beneficios futuros y no los beneficios actuales lo que ha atraído la inversión (Fase 1 y Fase 2). Sin embargo, la caída en los precios del gas natural ha supuesto cuantiosas pérdidas o una drástica caída de beneficios para la mayoría de estos operadores, entre los que podemos destacar a Chesapeake. Al darse cuenta de la nueva realidad, la inversión en esta tecnología y en su extracción ha comenzado a descender y muchos operadores tales como el ya mencionado han resuelto centrar sus esfuerzos en productos más rentables y estables como el petroleo. Según algunos analistas esta nueva estrategia viene motivada por el hecho de que los precios del petroleo son más estables debido a ser fijados en un mercado global frente al mercado local del gas y a los precios actuales de esta commodity.

Chesapeake Energy Corp.'s CHK -0.19% second-quarter profit slumped 40% as the natural-gas company was hit by one-time charges, although core earnings strengthened well above analyst estimates.

...

Last month, Chesapeake said it was selling some assets in the Northern Eagle Ford Shale and Haynesville Shale to a unit of Exco Resources Inc. (XCO), for about $1 billion.

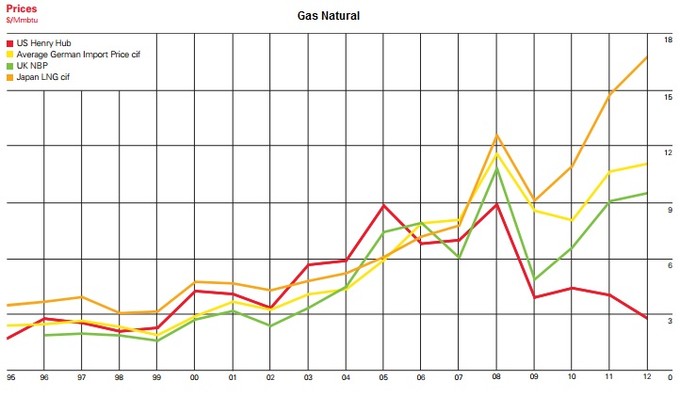

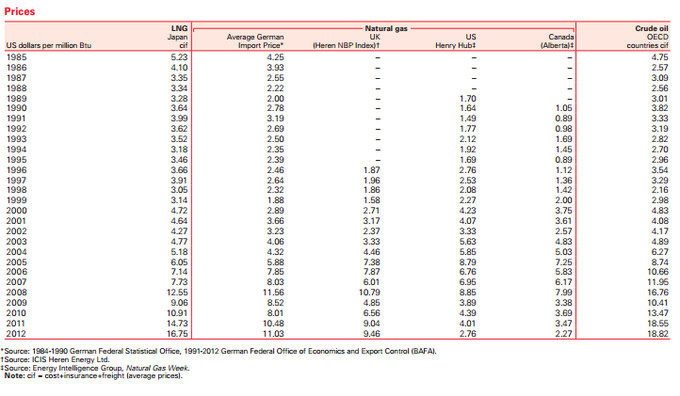

Fíjense en la caída que se produce en el precio del gas natural de Estados Unidos (también el canadiense) frente al resto de países...

... y casualidad o no este descenso comienza al mismo tiempo que el fenómeno del Shale gas en EEUU.

¿Qué puede pasar ahora?

Algunos analistas y operadores en el mercado del gas afirman que la falta de inversión y la falta de interés de algunos operadores por este mercado nos conducirá inevitablemente a un aumento de los precios del gas natural y una mayor estabilidad en las cotizaciones. Esto tiene bastante sentido siempre y cuando se cumplan sus premisas.

A veces, la salida precipitada y coincidente en el tiempo de muchos actores, como puede ser el caso, podría convertir de nuevo un negocio poco rentable en muy rentable de nuevo temporalmente. Y esto podría suceder. Hay algunas empresas como Ultra Petroleum Corp. que se están posicionando y tomando decisiones en base a estas premisas. Pero, ¿realmente que riesgos se corren? Para ello vamos a recurrir a una herramienta muy apropiada para analizar una empresa, el DAFO. Según este método analizaremos la Debilidades, Amenazas, Fortalezas y Oportunidades de una empresa que ha manifestado que va a seguir esta estrategia, Ultra Petroleum Corp. Al mismo tiempo analizaremos una empresa que va a seguir la estrategia contraria, apostar por el petroleo, y que es nada más y nada menos que Chesapeake. Además, daremos algunos datos que pueden ser de interés para el lector. Antes de empezar diré que no soy muy amigo del uso formal y riguroso de estas herramientas pero su utilización nos permite detenernos y pensar en los factores que afectan a la evolución de una empresa.

Ultra Petroleum Corp.

Debilidades

| Precio del gas natural tiene un peso elevado en la cuenta de resultados. Menor diversificación.

|

Amenazas

| Bajada en los precios del gas natural.

Competidores pueden poner de nuevo en funcionamiento los pozos que poseen. |

Fortalezas

| Costes de producción bajos con lo que puede soportar precios inferiores de cotización del gas natural frente a sus competidores, con costes más elevados y una necesidad de precios más elevados.

|

Oportunidades

| Posicionarse como empresa dominante en la producción y comercialización de gas natural. Aumentar sus beneficios como consecuencia de la reducción de competencia en producción de gas natural. Se prevee un aumento progresivo de la demanda que podrían cubrir. Mejora de tecnología, eficiencia y explotación de Shale gas/Shale oil. Si las autoridades le autorizan sin demasiadas trabas a exportar Shale gas los beneficios podrían aumentar significativamente. Podría crear sus canales de comercialización, acuerdos, etc. que, bien aprovechados, se podrían convertir en barreras de entrada o, al menos, en mayores dificultades para el resto de operadores (no sé si la Directiva de la empresa ha visto esta estrategia o si el Gobierno de EEUU está por la labor de permitir la exportación en los términos comentados). |

Chesapeake

Debilidades

| No soporta precios de gas natural muy bajos ya que sus cuentas se ven muy afectadas.

|

Amenazas

| Si se producen caídas de los precios del petroleo sufriría. Quiere apostar algo más por el petroleo en detrimento del gas natural.

|

Fortalezas

| Mayor diversificación ya que sus resultados procederán del gas natural y del petroleo. La caída del precio de una podría compensarse con la subida de la otra con lo que se reducen los riesgos. |

Oportunidades

| Mejorar sus resultados como consecuencia de una diversificación así como dar una respuesta completa a las necesidades de energía.

|

NOTA: Los DAFOs presentados no pretenden analizar en profundidad la empresa sino expresar a groso modo los elementos relacionados con el Shale gas y distintas estrategias que van a seguir ambas empresas.

Ventaja competitiva

Como hemos visto, en pocos años, han pasado en Estados Unidos de considerar al Shale gas como un producto estrella (alta inversión, rentabilidad y crecimiento) a convertirse en un producto perro (baja rentabilidad e inversión) para las empresas de explotación de yacimientos (empresas de energía). La Matriz de Boston Consulting Group que hemos usado fue diseñada con el propósito de tomar decisiones estratégicas para la empresa identificando la relación en cada momento entre cada producto, la inversión necesaria en dicho producto y su rentabilidad. Esto tiene bastante que ver con el ciclo de vida de un producto, la situación de mercado y tendencia, el momento más oportuno para invertir en nuevos productos, cuándo sería conveniente que se produjeran nuevos lanzamientos, identificación de los elementos que están contribuyendo a la financiación de la empresa, previsiones futuras, cambios tecnológico, competidores... en realidad todo esta relacionado, aunque a veces los expertos utilicen una estrategia de "Divide y vencerás" componiendo finalmente las piezas del puzle en un gran mosaico, y, por ello, tenemos que pensar dónde estamos, qué está sucediendo y fijar una estrategia que nos permita continuar en el mercado. Si, por ejemplo, vemos que los CDs están vendiéndose cada vez menos y el mercado señala una tendencia creciente de ventas de DVDs quizás deberíamos comenzar en pensar en pasarnos a la venta de DVDs.

Matriz de Boston Consulting Group

Alta inversión

Alta rentabilidad

Alto crecimiento de industria

o mercado |

Alta inversión

Nula o negativa rentabilidad

Alto crecimiento de industria

o mercado |

Generan rentabilidad y fondos

Bajo crecimiento |

Baja rentabilidad y fondos (o

incluso negativos)

Bajo crecimiento |

Volviendo al tema que nos ocupa, no puedo estar más de acuerdo con quienes presentan el Shale gas como una estrategia ganadora para Estados Unidos que le permitirá mejorar su competitividad vía reducción de costes de la energía. Todas las empresas tendrán que pagar menos por la energía y precios teóricamente más estables con lo que sus resultados se beneficiarán. No obstante, cuando hablamos de inversiones, debemos mantenernos alerta y analizar todos los elementos con el máximo rigor y objetividad, sin dejarnos llevar por el sentimiento o la euforia. Sólo así podremos tener la oportunidad de obtener unos rendimientos adecuados. La única duda en este caso es si Estados Unidos podrá mantener esta ventaja en caso de que exista un proceso similar en otros países o en caso de que se comercialice el Shale gas/oil en los mercados internacionales situando en igualdad de condiciones a todas las empresas, sin importar su procedencia o nacionalidad.

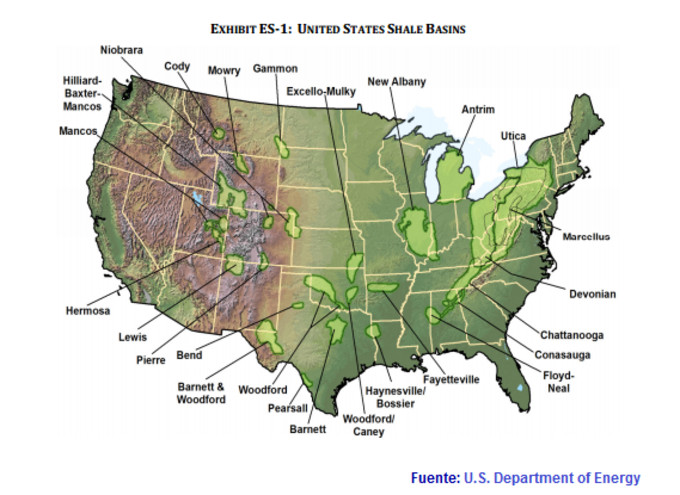

El Shale gas al desnudo: los números

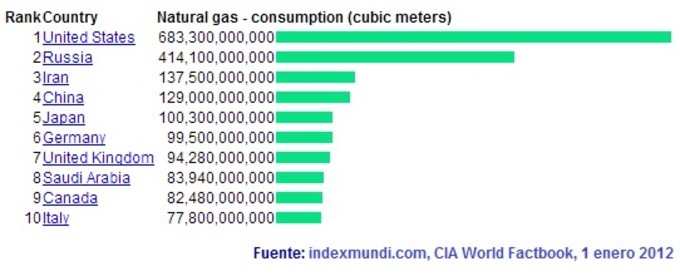

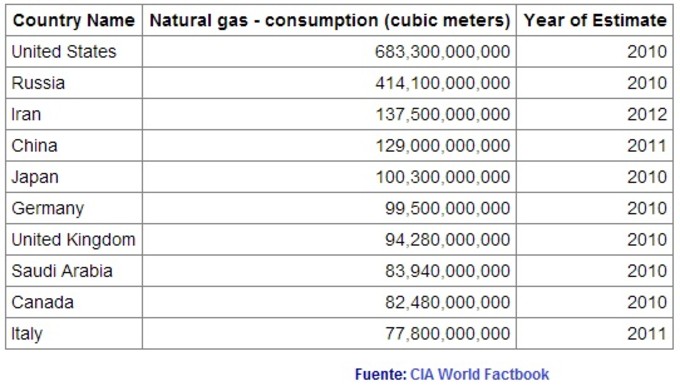

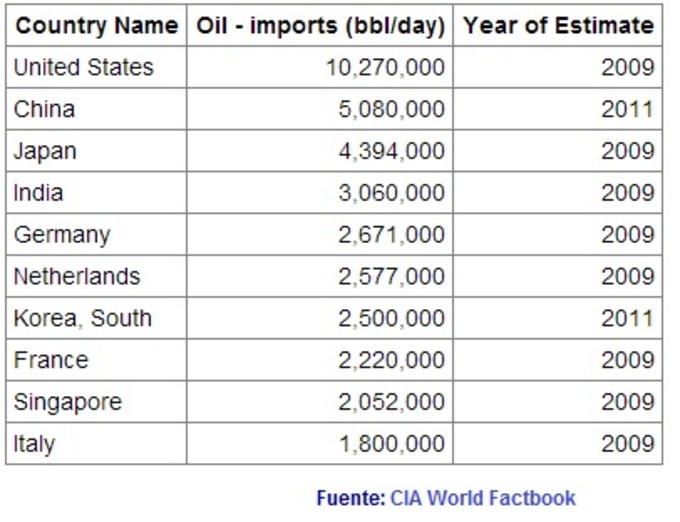

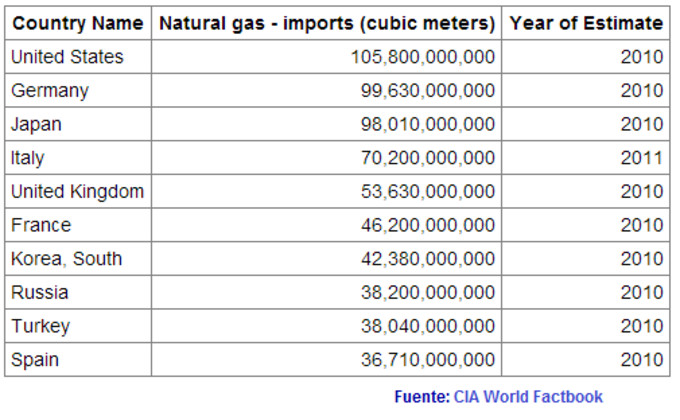

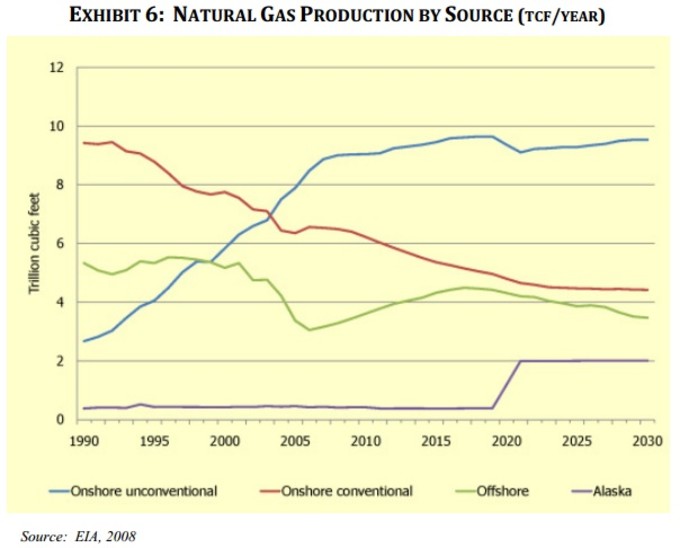

Como podemos ver Estados Unidos se encuentra en el primer puesto mundial de consumo de gas natural...

... y estas necesidades energéticas han conducido a este país inevitablemente a convertirse en un importador neto de petroleo y gas natural durante años, al carecer de suficientes recursos propios económicamente viables.

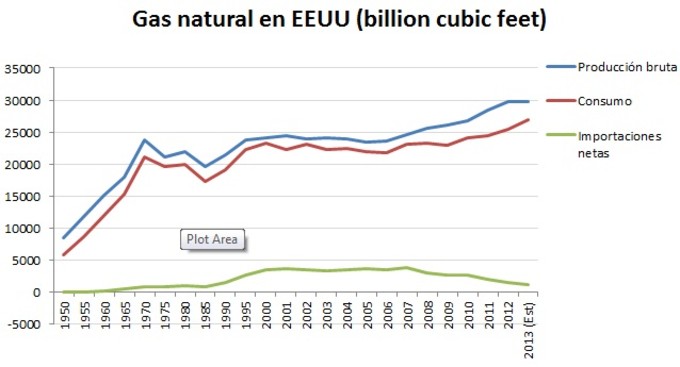

... que como podemos ver en el gráfico mostraban tendencia alcista hasta el 2007.

... a pesar de la disminución continuada en el consumo debida a la mejora de la eficiencia de los aparatos y normativa gubernamental.

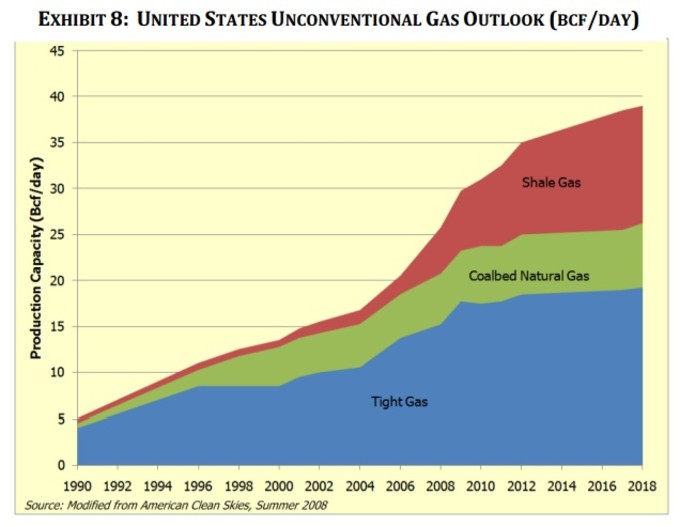

Pero esto podría cambiar con la explotación de yacimientos de piedra pizarra obteniendo el llamado Shale gas y cuya progresión en su producción podemos ver en el siguiente gráfico.

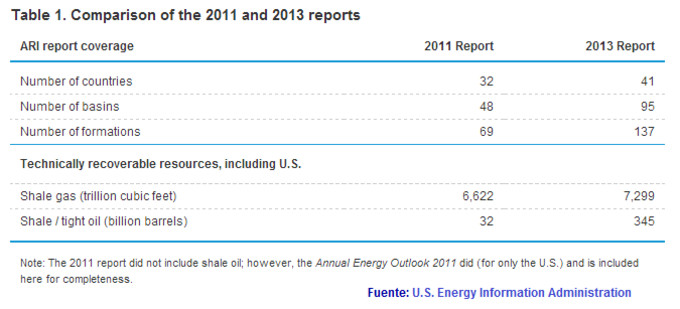

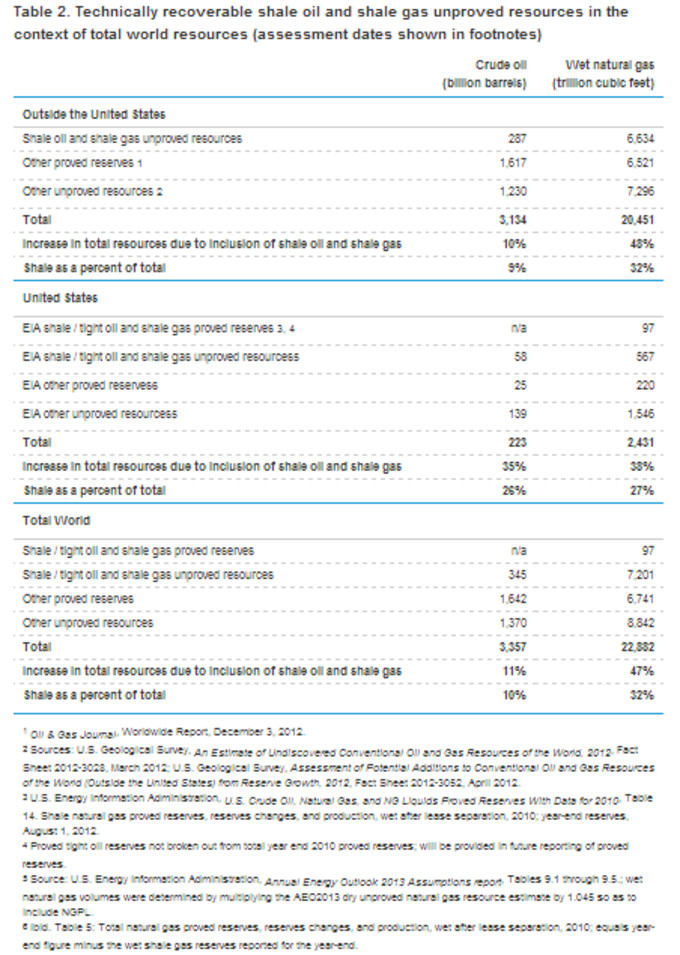

Según la EIA, el Shale gas representa ya el 40% de la producción de gas natural en EEUU en el año 2012 mientras que el tight oil representa el 29% de la producción de petroleo

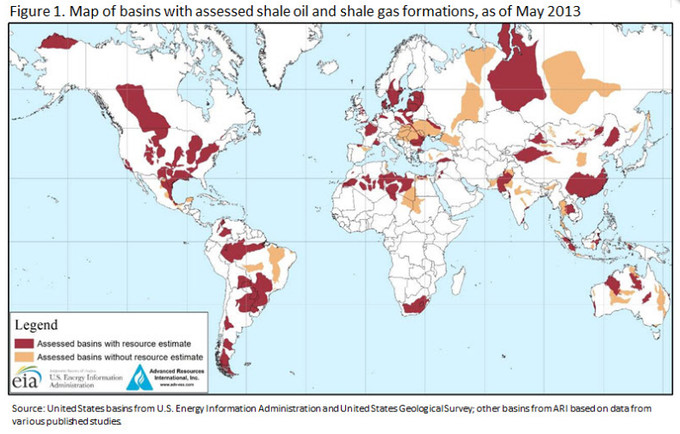

Estados Unidos está siendo pionero en la aplicación de esta tecnología ya que el resto de países se encuentran todavía en la fase de exploración y prospección llevando un retraso considerable en la aplicación de esta tecnología. Fruto de ese proceso de prospección se han identificado un número creciente de yacimientos distribuidos por todo el mundo, creciente por el hecho de que muchos países no han realizado la exploración o ésta aún ha sido insuficiente. Las cálculos actuales concluyen que las reservas de gas natural de EEUU podrían abastecer a este país durante cien años a los niveles de consumo actuales.

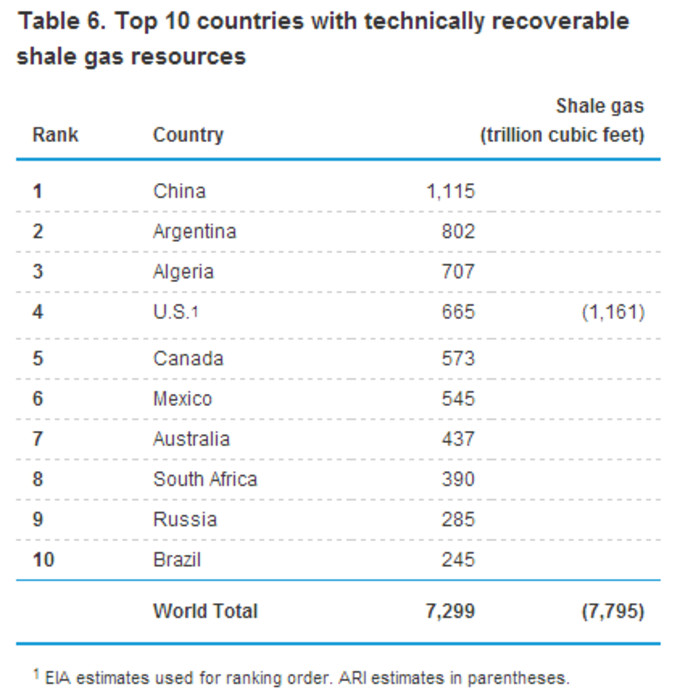

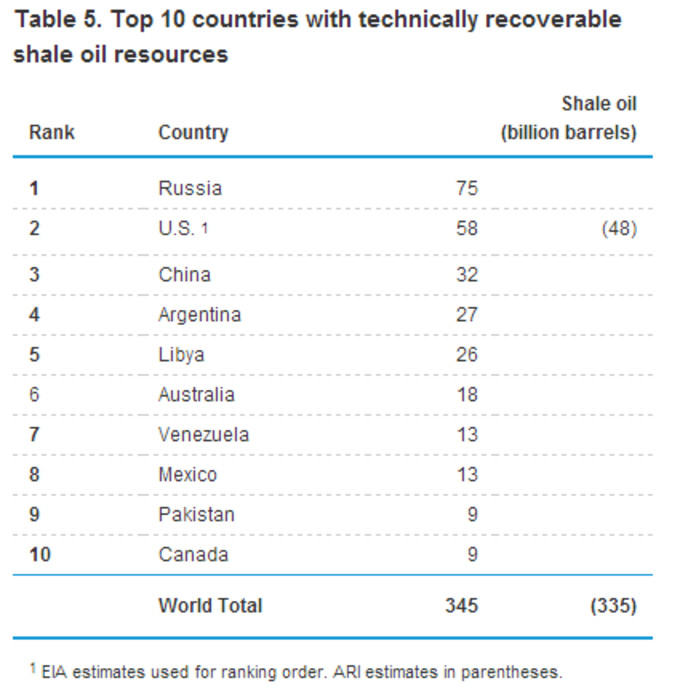

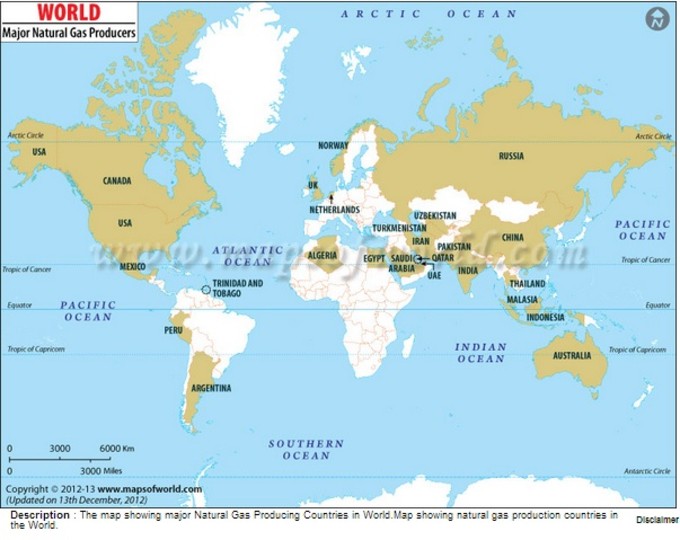

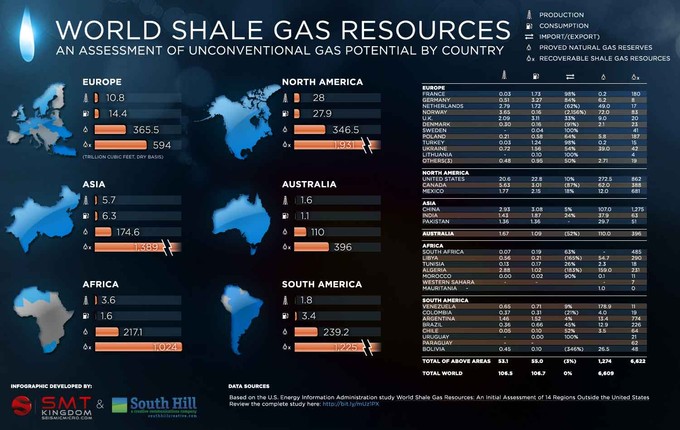

Hasta tal punto que se han identificado aquellos países que tienen mayores reservas de Shale gas o Shale oil.

De este modo se considera que China podría convertirse en una potencia mundial en producción de Shale gas ocupando asimismo un respetable tercer puesto en Shale oil y, según diferentes medios, ya se ha puesto manos a la obra para identificar los potenciales yacimientos y confirmar las estimaciones. De todos es conocido que en los últimos años ha manifestado su interés por todo tipo de commodities (metales) necesarios para en su día su pujante industria y su insaciable crecimiento.Esta potencial fuente de petroleo y gas natural que se suma a las ya existentes y que se han estado explotando de manera convencional. Llevado a cifras y dando como ciertas las estimaciones de la EIA, el 32% de gas natural mundial se encuentra en formaciones shale mientras que el 10% del petroleo se encuentra en formaciones de shale.

Un caso especialmente cercano de todo este movimiento Shale E(nergy), término que he pensado utilizar por considerarlo apropiado para aglutinar Shale gas y Shale oil, es el de Reino Unido con un reciente hallazgo que podría convertirle en un digno adversario en lo que se perfila como una guerra de cifras.

Según la British Geological Survey, ha sido descubierto recientemente el mayor yacimiento de shale gas en Gran Bretaña en junio, el cual contiene un 50% más de gas que dos de los yacimientos más importantes de Estados Unidos, Barnett Shale y Marcellus Shale.

Como hemos mencionado antes, las cifras no dejan de crecer lo que constituye una buena noticia para todos aquéllos entusiastas de esta nueva tecnología.

Sin embargo, es importante distinguir entre lo que es técnicamente o tecnológicamente recuperable y lo que es económicamente recuperable. Sabemos que a lo largo de la historia y, concrétamente en Estados Unidos, se han explotado pozos petrolíferos o se han abandonado en función de la evolución del precio del crudo. Lo mismo está sucediendo hoy en día con el Shale E en Estados Unidos ya que la caída de precios en el gas natural ha disuadido a ciertas empresas de explotación de este tipo de yacimientos a abandonar, al menos temporalmente, la extracción.

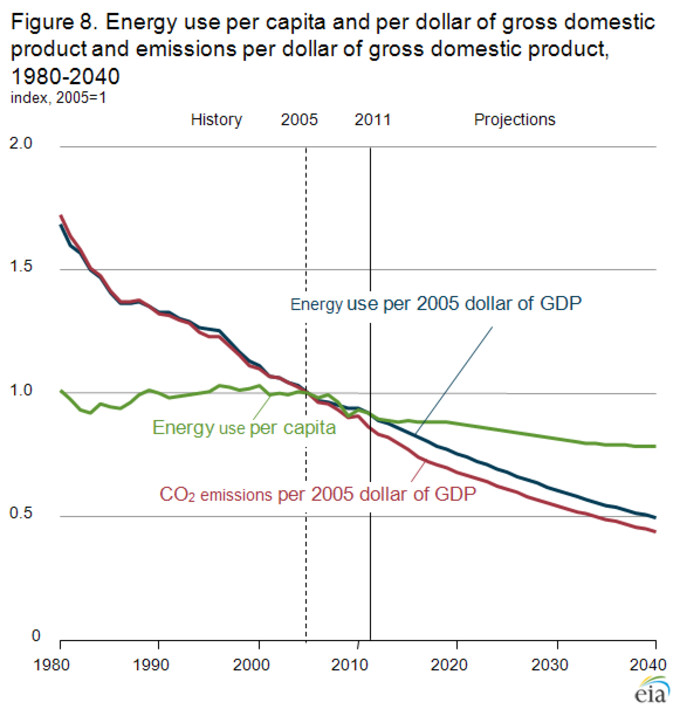

Proyecciones y Escenarios

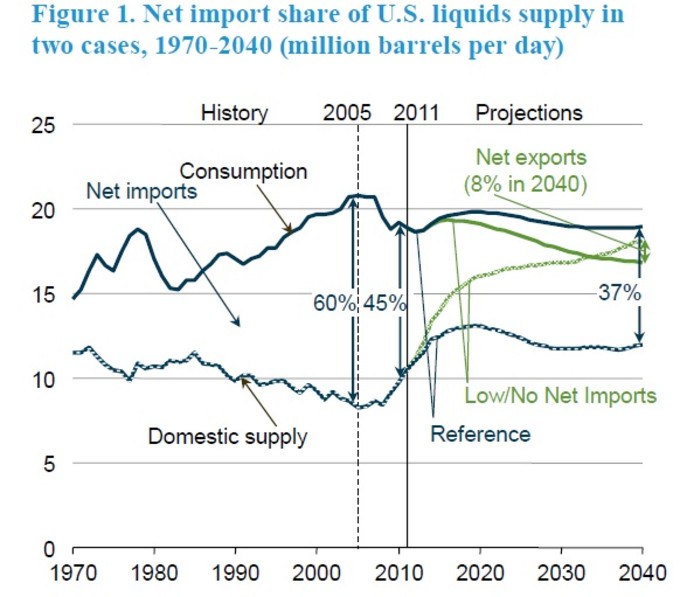

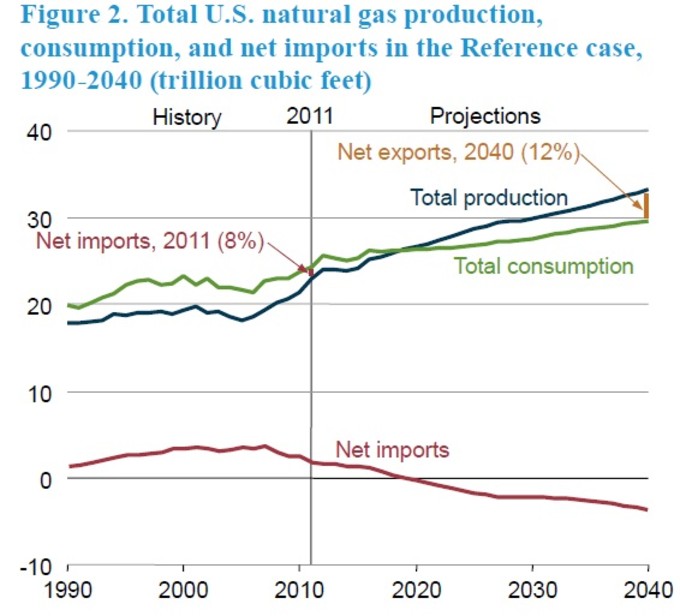

La propia EIA de Estados Unidos publica un informe periódicamente sobre las perspectivas del Shale E como parte de su análisis de la situación energética mundial y doméstica. En este informe se realizan proyecciones de lo que puede suceder de aquí al año 2040 presentando distintos escenarios.

A nivel mundial otras fuentes establecen cuál es la diferencia entre producción y consumo distinguiendo claramente entre gas natural y petroleo.

En base al mejor escenario posible de la EIA Estados Unidos sería energéticamente independiente entre el año 2030 y el año 2040, pudiendo en este último exportar hasta un 8%.Si nos centramos en la producción de gas natural las perspectivas son todavía mejores ya que tan pronto como el año 2019 ese país podría estar en el punto de equilibrio entre producción y consumo.

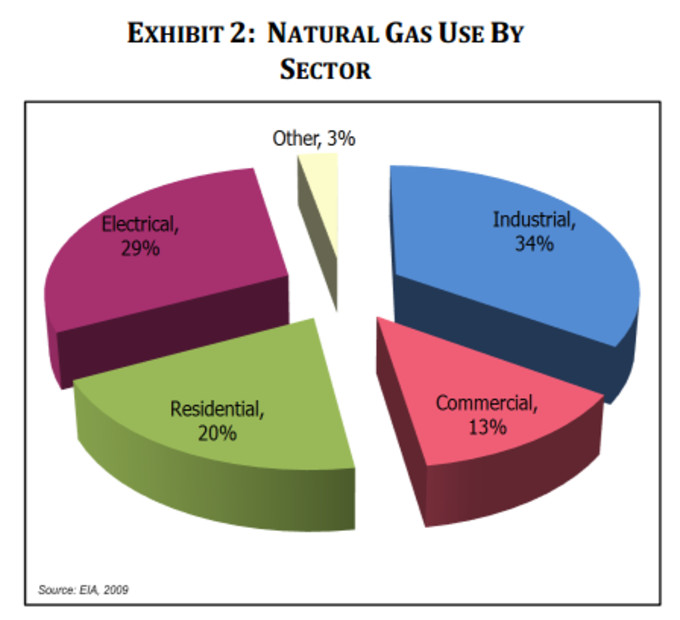

Sectores e impactoExiste una serie de sectores que se encuentran más expuestos a restricciones energéticas y, por tanto, parece razonable pensar que serían más beneficiados por una energía más barata.

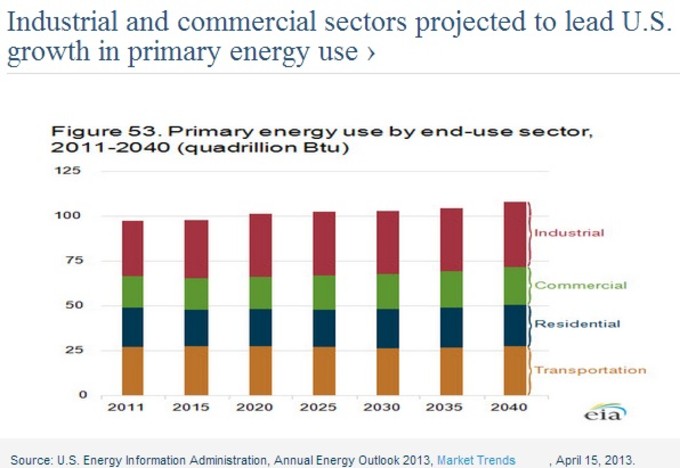

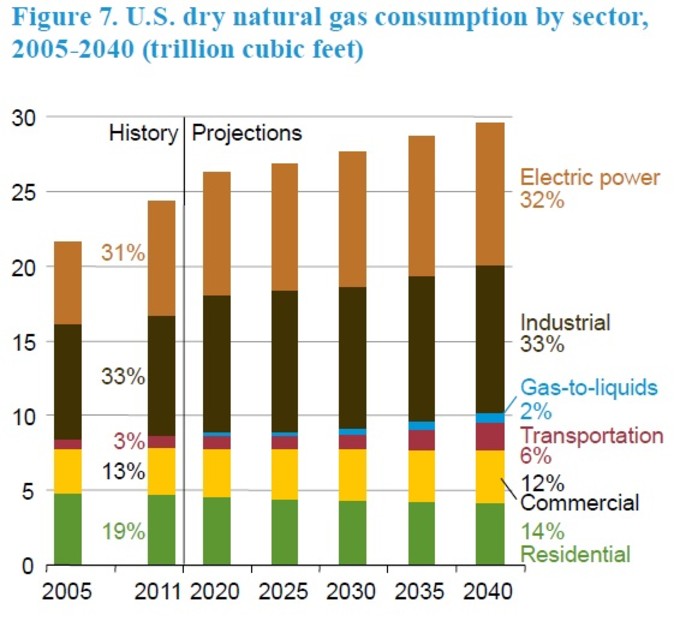

... y las proyecciones en el consumo de gas natural son....

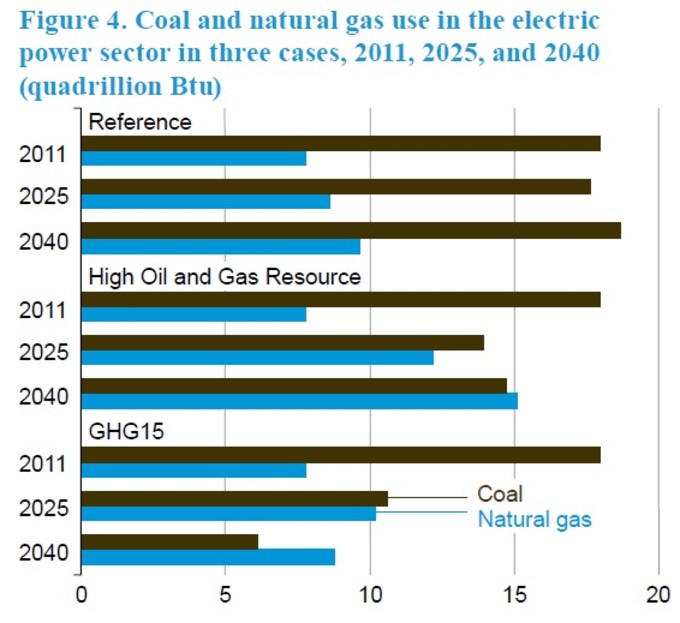

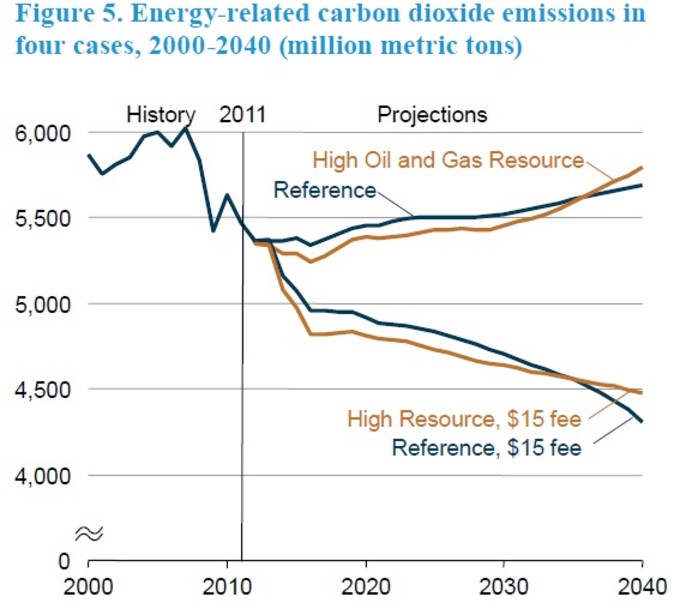

A este respecto algunas estimaciones son matizables. Por poner un ejemplo, podemos hablar de la generación eléctrica donde las necesidades no han crecido significativamente y existen numerosas centrales de generación de energía que utilizan el carbón. Entre los factores que serán determinantes en la lucha entre carbón y gas natural se encuentran el precio del gas natural (con precios más inestables) y la regulación en relación con la emisión de gases invernadero y posibles penalizaciones que favorecerían, sin duda, la utilización de gas natural.

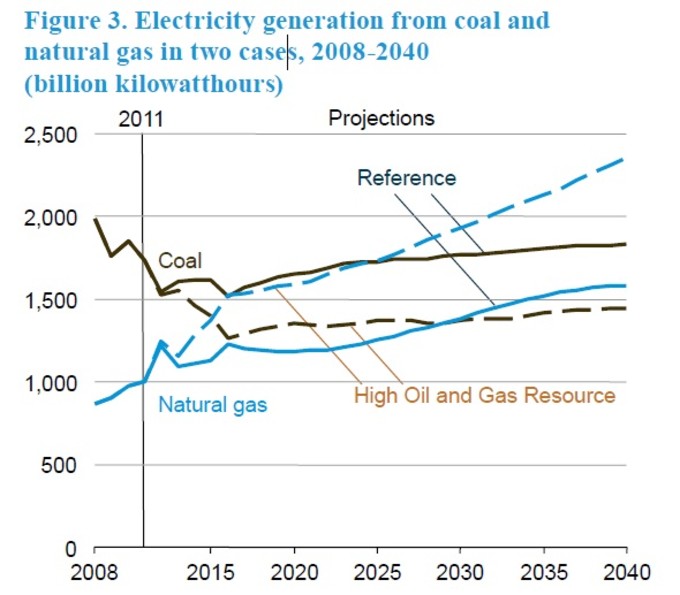

Veamos más en detalle estas proyecciones en generación eléctrica.

En el escenario más optimista para el gas natural donde el precio de éste es bajo y existe un impuesto por emisiones de gases de efecto invernadero, C02, se favorecería el uso de gas natural en generación eléctrica con objeto de lograr una disminución de las emisiones del mismo a la atmósfera.

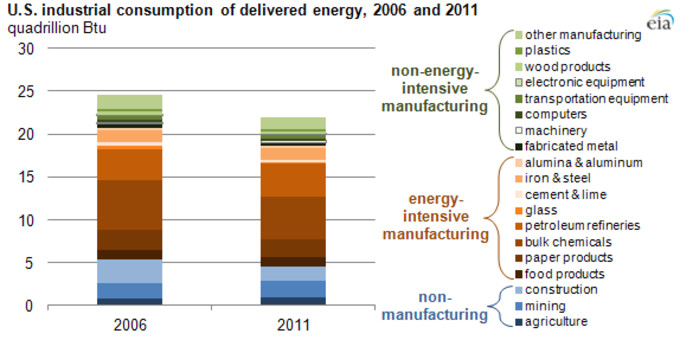

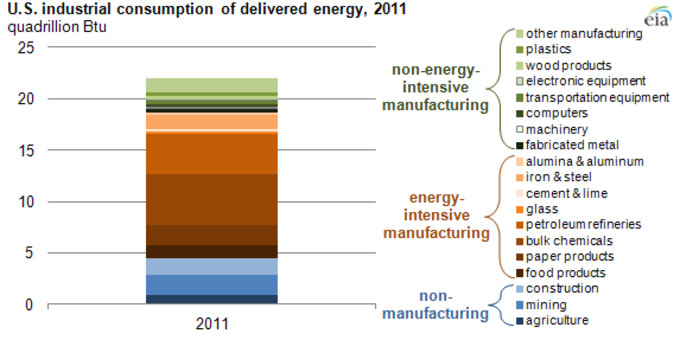

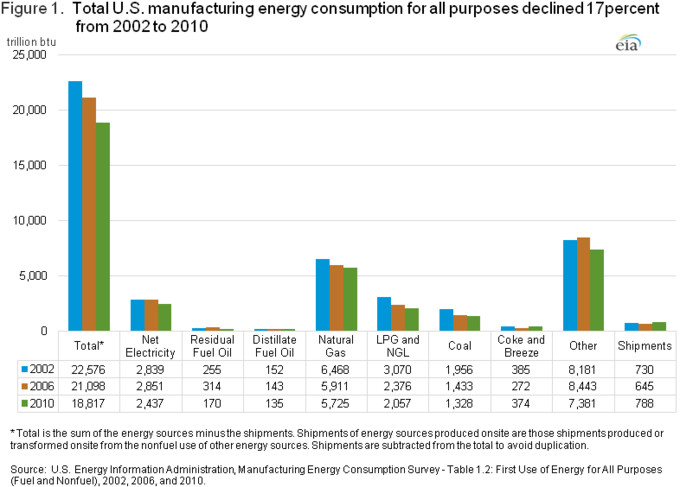

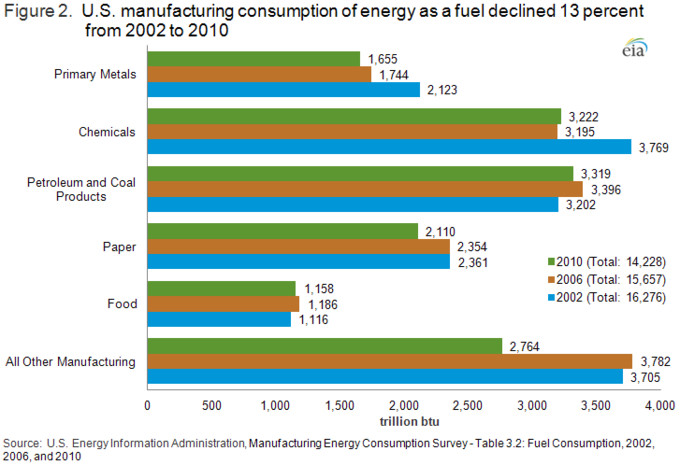

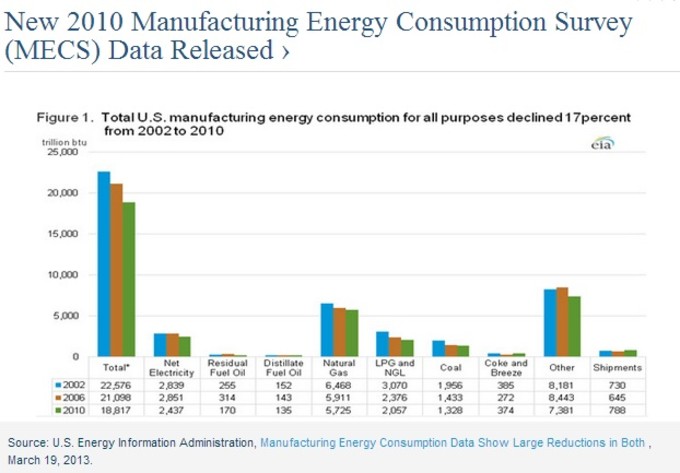

Aunque no sería el único en contribuir a esta disminución de emisiones ya que los camiones de gran tonelaje seguirían una tendencia ya iniciada de transición al uso de gas natural como combustible favorecida por los precios.Otro sector particularmente interesante a analizar sería el correspondiente al sector manufacturero donde podemos observar una tendencia descendente en el consumo energético tanto a groso modo como desglosado.

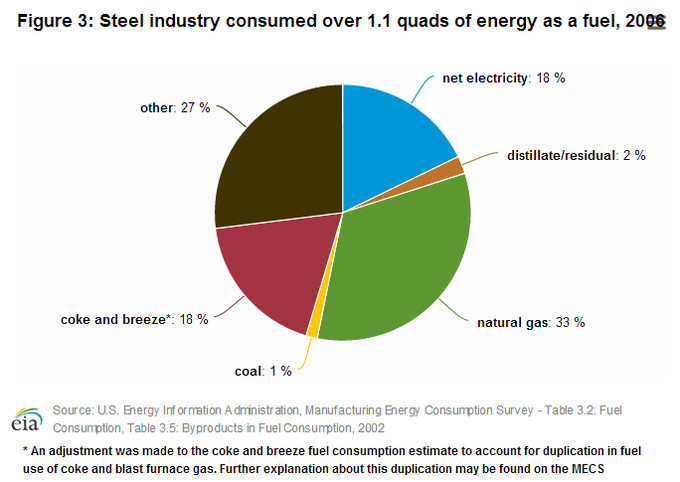

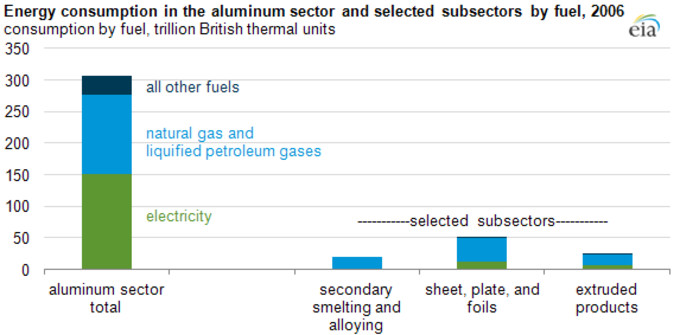

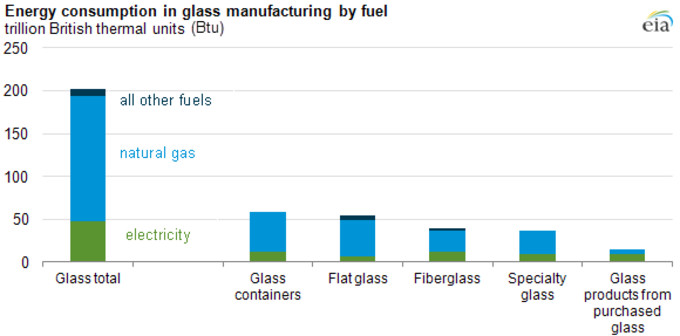

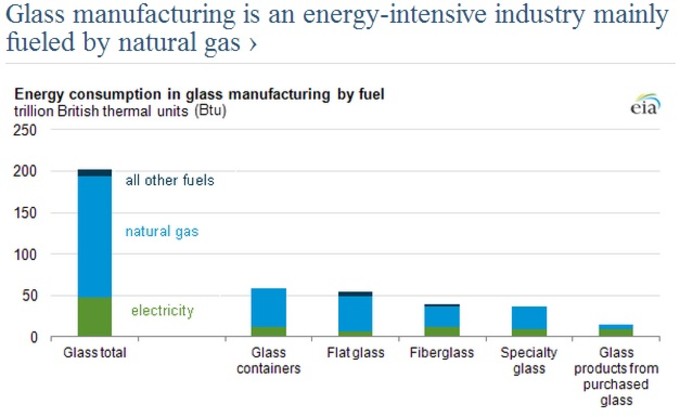

Particularizando un poco, es curiosa la dependencia que algunas industrias tienen con respecto al gas natural, entre otros, el acero, la producción de aluminio, vidrio, etc.Producción de Acero

P

P

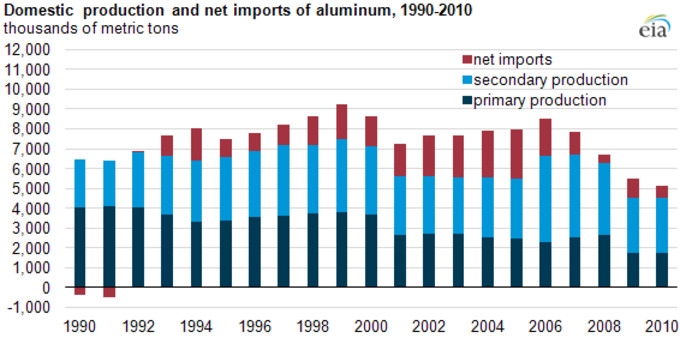

Producción de aluminio

Producción de Vidrio

Medioambiente y Emisiones de Efecto invernadero

Existe cierta controversia en el tema medioambiental y en las consecuencias que la producción con esta nueva tecnología de extracción de gas natural y petroleo tiene para el medioambiente.

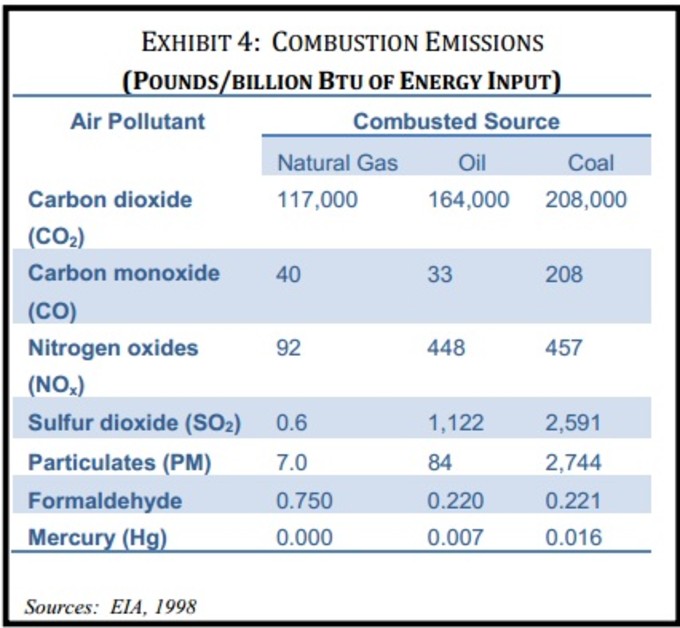

Por un lado, existen claras ventajas del uso de gas natural como combustible para la lucha contra el efecto invernadero provocado por las emisiones de gases de efecto invernadero, principalmente CO2. La combustión de gas natural produce mucho menos dióxido de carbono así como unas emisiones ridículas de óxidos de nitrógeno o dióxido de sulfuro en relación con la combustión de petroleo o carbón. De ahí la clara preferencia para aquéllos que abogan por la lucha contra el efecto invernadero y el cambio climático.

Sin embargo, el aumento en el uso de gas natural tiene una cara menos amable y que corresponde a la producción del llamado Shale gas. Los ecologistas señalan la amenaza al medio ambiente y el agua potable. Entre los efectos negativos, organizaciones ecologistas afirman que se encuentran la contaminación de las aguas subterráneas por el fluido de fracturación hidraulica inyectada o la posible generación de movimientos sísmicos así como el excesivo uso de agua, aunque es minimizado por la Administración Pública estadounidense arguyendo que es menor que el agua usado en municipios o en muchas otras actividades.

Otro aspecto a destacar podría ser la consecución o no de políticas de fomento de energías renovables. Aunque oficialmente en Estados Unidos sigue habiendo un interés en crear plantas eólicas, solares, etc. este interés podría verse truncado o, al menos, mermado como consecuencia de un combustible barato, gas natural, que ayude a luchar contra el efecto invernadero al propiciar la reducción drástica de emisiones de CO2. En este caso, las centrales de ciclo combinado serían la solución. Si la expansión de explotaciones de Shale gas se generaliza el mix energético mundial cambiaría la tendencia de los últimos años en relación a energías renovables al no existir una urgencia para su implantación.

Factores necesarios pero no suficientes

A mi parecer, algunos factores que son imprescindibles para el éxito del desarrollo del Shale E son los siguientes:

1) Infraestructura: Como productor y consumidor de gas natural, Gran Bretaña dispone de la infraestructura necesaria para empezar a producir Shale gas, lo que le confiere una ventaja ya que no tiene que partir de cero. Otros países europeos como Países Bajos comparte esa ventaja. En el caso de EEUU llevan una ventaja significativa al estar en la fase de producción, habiendo superado la fase de exploración y habiendo creado un know how y desarrollado la tecnología necesaria.

Son muy interesante casos como el de Iran, donde se encuentra muy extendido el uso de vehículos que utilizan como combustible gas natural. Al ser más barato que el petroleo se ha desarrollado una red de estaciones de servicio que permite el abastecimiento del transporte mientras el petroleo se exporta al exterior. ¿Podría dirigirse el mundo hacia un modelo similar?

2) Legislación: Hay dos vertientes en este aspecto; aquél que está relacionado con la propiedad privada, hecho diferencial en la cultura norteamericana, y el necesaro desarrollo de legislación específica que regule la explotación de esta actividad.

En el primer caso, Estados Unidos tiene un concepto diferente de la propiedad privada al que tenemos en Europa. Allí, quién posee el título de propiedad de la tierra tiene el derecho de propiedad sobre todo lo que se encuentre debajo de ella, incluido cualquier yacimiento, ya sea Shale gas ya sea cualquier otro material. Esto facilita enormemente el desarrollo de cualquier actividad, el sector privado suele ser mucho más eficiente que el público. Los recursos necesarios son "menos limitados" que los públicos y el interés económico provoca el rápido avance de tecnologías y explotación de yacimientos como los que corresponden al Shale E. En cambio, Europa tiene una legislación que establece que el Estado es el único propietario del subsuelo aunque se disponga de un título de propiedad. Ello nos lleva inevitablemente a atropellos como expropiaciones forzosas. Realmente esto nos conduce a la falta de eficiencia y limitación de recursos por lo que se suele conceder permisos de explotación, sin contar en absoluto con lo que tenga que decir el legítimo dueño de las tierras hasta ese momento.

La propia EIA señala como factor determinante para el rápido desarrollo experimentado por la industria del shale gas y el tight oil en EEUU, y que les diferencia de la mayor parte del mundo, la propiedad del terreno y de lo que hay debajo de la persona física o jurídica titular del terreno. Esto, sin lugar a dudas y como veníamos comentando, ha impulsado el desarrollo de esta industria mucho más rápido de lo que lo hubiera podido hacer el Gobierno.

En el segundo caso, Estados Unidos ha desarrollado una legislación específica que regula la explotación de este tipo de yacimientos. La EPA (Agencia de Protección Medioambiental) establece asimismo una serie de límites y unos protocolos específicos. Toda empresa que desee participar en esta actividad debe cumplir con todas estas normas que a su vez son complementadas con normativa del Estado específico donde se encuentran. En el caso de Europa y el resto del mundo está casi todo por hacer.

3) Voluntad política: Se puede clasificar a los países en tres grandes grupos, países a favor, países en contra y países neutrales. Nos centraremos en los dos primeros ya que resultan más interesantes.

Países a favor: España pertenece a este grupo a tenor de las últimas manifestaciones del Ejecutivo. En Europa, el mayor valedor de esta política es el Gobierno británico con una apuesta clara por este tipo de explotaciones, hasta el punto de que se están acelerando las prospecciones, hay empresas específicas posicionadas en este tipo de explotaciones y se ha reducido ya a la mitad la tributación de este tipo de actividad. Fuera de Europa parece que, una vez más, es China el más interesado en la extracción de materias primas y está realizando exploraciones por todo su territorio.

Países en contra: Entre los países más beligerantes en este tema se encuentra Francia, lo que no debe sorprendernos teniendo en cuenta su tradición nuclear cuya apuesta decidida es de todos conocida. El Ejecutivo ya ha dejado su postura clara, mientras ellos estén gobernando no se va a explotar Shale gas. Alemania tiene fuertes intereses en el carbón por lo que habrá que ver qué postura adopta en este tema.Otro país que está en contra es Japón lo que aún es más comprensible dados los estragos que han generado en los últimos años los terremotos por lo que no sería razonable una postura a favor de una tecnología que puede provocar movimientos sísmicos. Yo, desde luego, no querría ni oír hablar de seísmos, temblores o algo similar.

Consecuencias

La pregunta que nos hacemos todos es cuáles son las consecuencias de todo ello a nivel doméstico en EEUU y a nivel mundial. La respuesta es que a ciencia cierta no lo sabemos ya que hay demasiados grupos de interés, lobbies y dudas sobre las acciones y reacciones de unos y otros pero sabemos que todo ello configurará una nueva realidad. No obstante, trataremos de dar algunas pinceladas y de adivinar lo que nos depara el futuro.

1) Producción de Shale gas y el mercado de las commodities

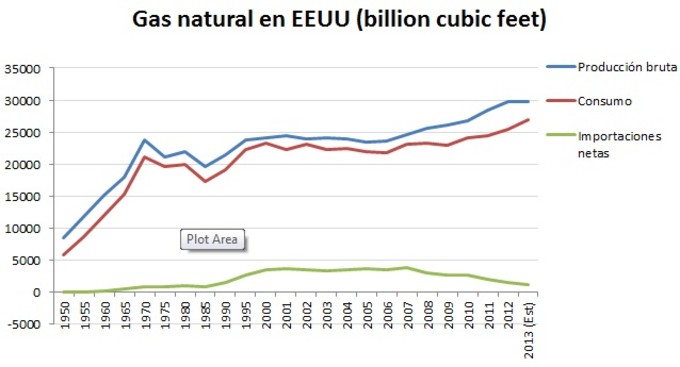

Es curioso cómo se desarrollan a veces los acontecimientos. A priori hubiera apostado por una caída de los precios a nivel mundial del gas natural y, sin embargo, esto no ha sucedido. Lo que sí ha sucedido es que el rápido crecimiento de la producción de Shale gas desde 2006 ha reducido significativamente los precios del gas natural en EEUU y Canada, mientras en el resto del mundo han permanecido ajenos a este fenómeno. Aunque también se ha producido tight oil éste no ha tenido un impacto significativo; también hay que considerar que la producción de éste último no ha experimentado un cambio tan acusado como en el caso del gas natural. Y la pregunta obligada es, ¿por qué ha sucedido esto? Esto ha sucedido porque EEUU, realmente, no está exportando al resto del mundo y, de hecho, sólo hay una empresa que tiene concedido el permiso de exportación aunque existe un gran número de compañías haciendo cola para recibir estos permisos. Por esta causa y por las restricciones que aún hoy mantiene el Gobierno de Estados Unidos a las exportaciones se puede explicar este fenómeno.

A pesar de ello, sigo apostando por una caída a nivel mundial de los precios en el futuro aunque tengan que subir algo en el mercado doméstico norteamericano ya que se encuentra en niveles muy bajos, inferior a 4$, lo que convierte en poco atractiva la explotación de Shale gas. El aumento de la producción de petroleo y gas con estas nuevas técnicas podría suponer en un futuro, sobre todo cuando se extienda la explotación a nivel mundial, la reducción de precios. Aunque, por supuesto, dependerá también de la reacción de los países miembros de la OPEP con recortes de producción u otras intervenciones, del aumento o no de la demanda de gas natural, etc.

En la medida en que se desarrolle un mercado global del gas natural, en estos momentos algo menos desarrollado que el del crudo, el acceso a precios similares en las materias primas, aunque exista unas tasas o similar de exportación, reducirán la ventaja competitiva de Estados Unidos con respecto al resto del mundo. No obstante, podría existir inicialmente y durante algún tiempo cierta ventaja por la diferencia de cotizaciones del gas natural en el mercado doméstico en comparación con el mercado mundial. Y, por supuesto, también tendrá que ver con las condiciones creadas para aprovechar la ventaja inicial y seguir manteniendo la distancia, ya sea plantas de ciclo combinado o trenes propulsados por combustión de gas natural para transporte de mercancias o...

2) Infraestructuras

La creación de infraestructuras va a ser clave en esta revolución energética, como lo llaman algunos. La creación de infraestructuras, salvo en aquellos países que ya dispongan de instalaciones previas, va a suponer un reto ralentizando de este modo ese gran boom que esperan muchos.

3) Consecuencias macro

La consecuencia más importantes, especialmente en el caso de Estados Unidos, va a ser la independencia energética y la importación neta nula de gas natural para el 2019 en el mejor de los casos. En el caso del petroleo esto se podría producir entre el 2030 y 2040. Todo ello supone un alivio en las cuentas macro y balanza comercial, lo que va a repercutir de manera muy positiva en su deficit y deuda.

4) Consecuencias micro

Las empresas energéticas podrían ser perdedoras a menos que realicen procesos de integración vertical que les permita conseguir mayores márgenes vía comercialización de productos de cada vez mayor valor añadido y no simplemente el gas natural o petroleo. También aquéllos que sean más eficientes podrían sobrevivir.

Las empresas de producción de vehículos propulsados con gas, camiones de carga pesada, según la EIA, podrían ganar en este proceso. Serán necesarias estaciones de servicio que proporcionen el reabastecimiento de combustible.

Los sectores, en general, con grandes necesidades de gas natural en sus procesos pueden ser ganadores o perdedores. Si el proceso de globalización de precios bajos de gas natural se produce sectores como el químico o el sector de acero (metales) o vidrio u otros no podrán aprovecharse de la ventaja de unos precios de una de las principales materias primas que usan en sus procesos de producción. Si esto sucede, tendrán que sufrir una caída de los precios de sus productos y sus márgenes en valor absoluto que podría dejar a muchas industrias en una situación delicada. Esto sin contar con lo que sucedería si sigue produciéndose una ralentización global que disminuya la demanda de sus productos y que conceda tiempo suficiente a un proceso global de convergencia en el mercado del Shale gas o Shale oil.

Vuelvo a repetir la velocidad será clave para determinar ganadores y perdedores ya que una velocidad menor favorecerá a los perdedores a largo plazo dándoles tiempo para adaptarse mientras que una velocidad mayor favorecerá a los ganadores a largo plazo.

5) Cambios geopolíticos

Disponer de energía procedente del propio país tiene ventajas indudables ya que evitas una dependencia de países de zonas inestables, en la mayoría de los casos, confiriendo cierta estabilidad y tranquilidad a los precios. Por otro lado, los cambios que pueden venir podrían ser negativos desde el punto de vista geopolíticos al crear una fuente de inestabilidad a consecuencia de una debilidad económica en países fuertemente dependientes del petroleo y gas en sus balanzas. La velocidad de estos cambios determinarán las consecuencias de los mismos. A este respecto recomiendo la lectura del artículo La reconversión de Oriente Medio de Daniel Sobrado publicado en inbestia sobre este tema.

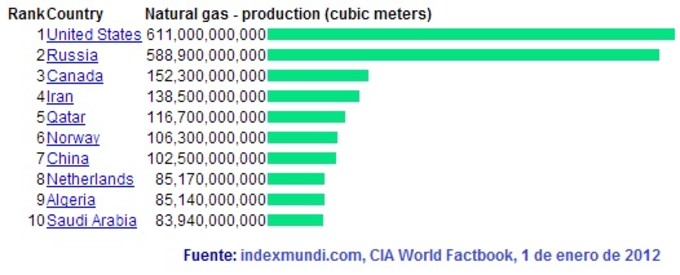

Los principales países afectados por este nueva técnica son los actuales exportadores e importadores de gas natural y petroleo. Entre ellos podemos destacar,

- Rusia: mayor exportador de gas natural (20%) cuyo principal cliente es la Unión Europea.

- EEUU: segundo mayor productor de gas natural (19,2%) al tiempo que mayor consumidor mundial.

- Canadá: tercer mayor productor de gas natural (4,5%) y segundo exportador mundial.

- Irán: quinto productor de gas natural (4,4%).

- Oriente Medio y Sudamérica: Principales productores de petroleo.

6) Nuevos negocios y tendencias

La caída de los márgenes de las empresas dedicadas a la producción y comercialización de gas natural o petroleo puede ser una de las consecuencias de este proceso. Parece contradictorio que una revolución energética puede tener como perdedores precisamente a aquéllos que forman el primer eslabón de la cadena. No obstante, inicialmente aquéllos que sepan aprovechar el tiempo podrían convertirse en ganadores de un sector perdedor. Los costes, la eficiencia en la producción y el lapso de tiempo con que cuenta EEUU para exportar al resto del mundo a precios mayores que en su mercado natural antes de que se produzca una caída generalizada de precios podría suponer una ventaja.

Como oportunidades, podemos destacar la continuación en la tendencia de sustitución del combustible de camiones de carga pesada; en este caso el nuevo combustible sería el gas natural.

Reflexiones finales

Hasta la fecha los países de la OPEP han controlado los precios del petroleo. Parece lógico pensar que los cambios que se van a producir permitan a estos países seguir controlando los precios a largo plazo sin reducir drásticamente la producción. No descarto que los márgenes en algunos casos podrían hacer inviables económicamente algunas de las explotaciones actuales. La EIA, en cambio, no dibuja un panorama tan negativo ya que situaría el precio en el 2040, creo recordar, entre 70$ y 100$ en uno de sus escenarios. Un nuevo jugador, Estados Unidos, podría entrar en el mercado como exportador de petroleo con lo que las prácticas de cartel, por su parte , deberían descartarse en principio.

China puede ser uno de los más beneficiados de esta nueva tecnología de extracción de gas. Conociendo lo sucedido en el mercado del acero, con competencia china que ha hundido los precios afectando a empresas como Arcelor-Mittal, no sería de extrañar un comportamiento similar en el caso del gas natural. ¿Creará China presiones a la baja en el gas natural con una oferta elevada en el futuro?

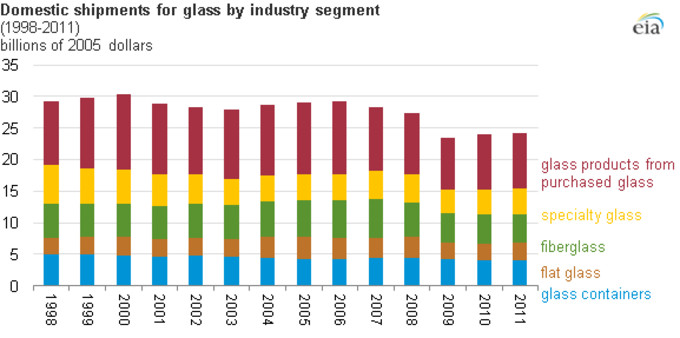

Los resultados de industrias como la del vidrio en Estados Unidos con elevados consumos de gas natural no ha sido capaz de mejorar sus resultados (de hecho, los ha empeorado en algunos casos) a pesar de los bajos precios de uno de los principales factores a la hora de determinar los costes de producción. Las ventas en Europa han sido el responsable según el argumento de una empresa de este sector. Ello supone rendirse a la evidencia de que no es suficiente unos costes bajos para impulsar un sector, también necesitamos la complacencia del crecimiento económico sin el cuál será difícil mejorar. Todo depende de la demanda y ésta depende del crecimiento mundial y la recuperación económica ya que, en caso contrario, la demanda llevaría a estos sectores, especialmente sensibles a las fases de los ciclos, a una caída sin retorno. Otros sectores como el químico o el del metal parten con ventaja con unos costes de gas natural más bajos. En concreto, el sector del metal depende mucho de la recuperación económica y especialmente de las cotizaciones de los metales ya que unos precios más altos a mismo margen suponen unos mayores beneficios.

El transporte podría convertirse en uno de los transformados de esta pseudo-revolución energética ya que el uso de vehículos de gran tonelaje impulsado por gas natural podría generalizarse.

Estados Unidos, como país, estaría de enhorabuena con una independencia energética convirtiéndose incluso en país exportador, eliminación de la dependencia de países de zonas del mundo muy inestables o con una relación poco amistosa.

Si llega una época dorada debido al uso de Shale gas es más probable que impulse un crecimiento mundial del que se beneficien muchos países en lugar de suponer una ventaja competitiva de EEUU en el medio/largo plazo. Una cosa es que piense que los costes energéticos y de transporte son muy importantes para un país competitivo, y otra muy distinta que esto vaya a afectar únicamente a Estados Unidos.

La velocidad en que esto se produzca es muy relevante tanto para los distintos sectores y empresas involucradas como para que realmente se note en la economía real convirtiéndose o no en un acicate para el crecimiento económico.Si muchos países mejoran a la vez los costes energéticos esto deja de ser una ventaja, se diluye el efecto y volvemos al punto de partida donde todos juegan en la misma liga y con las mismas reglas.

Más allá de unos números lo importante es conocer el impacto de estos cambios en el panorama energético. Creo que se va a producir una ralentización en el crecimiento del sector debido a la mala experiencia en la explotación con unos precios a la baja. Generalmente cualquier cambio disruptivo precisa de unos años de adaptación. Existen algunos casos muy notables de éxito pero son los menos y aunque algunos afirmen que no es un cambio tan disruptivo teniendo en cuenta que estamos hablando de unos combustibles presentes antes de esta tecnología de extracción opino que los usos que se pretenden dar, tales como el uso de camiones propulsados por gas natural de forma generalizada o nuevas plantas de ciclo combinado basadas en la combustión de gas (que tardan en estar operativas desde que se da luz verde a su construcción y que ahora no son necesarias) son lo suficientemente imporantes como para llevar un tiempo. Además, las nuevas infraestructuras cuestan mucho dinero. Y no olvidemos los lobbies (medioambientales, petroleo, gas, energías renovables) y países implicados (Oriente Medio, Sudamérica, México...). El gas natural podría convertir en producto sustitutivo del petroleo en unos años.

La contradicción está en que las empresas dedicadas a la explotación de Shale gas han sido víctimas del éxito del Shale gas que ha provocado el desplome de los precios. Desde mi punto de vista, sólo la salida del mercado de Shale de algunas de estas empresas, la autorización por parte de autoridades para la exportación del Shale gas o el aumento de la demanda de gas natural en Estados Unidos podría eliminar esta contradicción.

Repito, creo que la velocidad de este proceso va a ser clave para que muchos acontecimientos se desarrollen de una u otra manera.

Espero que os haya resultado interesante el artículo.