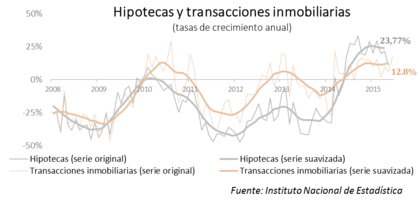

Tras los últimos meses de 2014, en los que se empezaron a mejorar las cifras de concesión hipotecaria, el sector inmobiliario registra subidas de precios generalizadas en todo el territorio español. Este aumento de precios se debe a un aumento de la demanda, un aumento de las transacciones. Al igual, en este año 2015, la tendencia alcista en las concesiones hipotecarias en España parece haberse consolidado.

La relación teórica de causalidad entre las transacciones inmobiliarias y la concesión de hipotecas parece estar confirmándose en los últimos meses a la vista de los datos oficiales. Sin embargo, ¿se puede afirmar que un aumento de la concesión de hipotecas va siempre ligado a un aumento de las transacciones inmobiliarias?

Para conocer la relación que existe entre estas dos variables se ha empleado un análisis de causalidad, el cual parte de la hipótesis de que a un aumento de la concesión de hipotecas le sigue un aumento de las transacciones (un aumento de la demanda). Aunque la causalidad no viene representada por la correlación, esta última sí que permite identificar la existencia de relaciones; por ello, un análisis de correlaciones con periodos retardados y la coincidente puede mostrar si la concesión de hipotecas es un indicador adelantado de las transacciones inmobiliarias o por el contrario los efectos de las concesiones se hacen notar unos meses después. Los resultados se resumen en la siguiente tabla (cada periodo de retardo empleado en el análisis es un mes):

Como se puede ver, la concesión de hipotecas tiene un impacto coincidente sobre las transacciones inmobiliarias, siendo, no obstante, una correlación positiva pero no perfecta. Con ello, se comprueba que puede mantenerse la relación teórica de causalidad de que un aumento de las hipotecas conllevan un aumento de las transacciones, siendo esta relación coincidente en el tiempo. Sin embargo, se ve que no es perfecta, es decir, no siempre la concesión de hipotecas va destinada a la adquisición de inmuebles. Entonces, ¿cuál es el otro motivo para solicitar hipotecas?

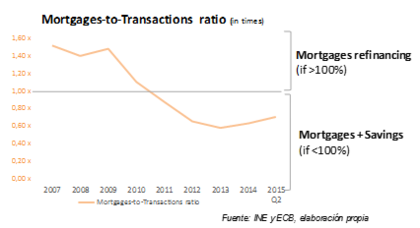

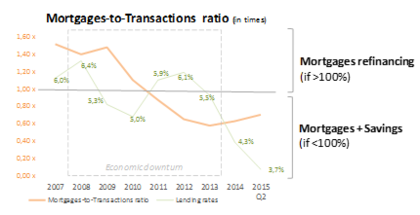

La adquisición de inmuebles en el mercado viene principalmente a través de dos vías: ahorro y financiación. La financiación la constituye esencialmente la concesión de préstamos hipotecarios, préstamos optimizados para este tipo de operaciones ya que el propio activo constituye la garantía frente al impago. De lo anterior se puede inferir que la concesión de hipotecas no podría ser superior al número de transacciones, sin embargo los datos demuestran lo contrario. Esto se debe a que las hipotecas no solo se destinan a la financiación de adquisiciones del inmueble en sí, sino que también tienen otro uso: financiación de otros gastos o refinanciación. El excedente de concesiones hipotecarias queda reflejado en el siguiente gráfico:

El ratio de elaboración propia mostrado en el gráfico tiene la desventaja de no medir exactamente el nivel de refinanciación mediante concesión de hipotecas ya que no se conocen los datos de financiación de las transacciones inmobiliarias plenamente con ahorro. Es decir, la refinanciación será siempre igual o superior al excedente de concesión de hipotecas sobre las transacciones inmobiliarias.

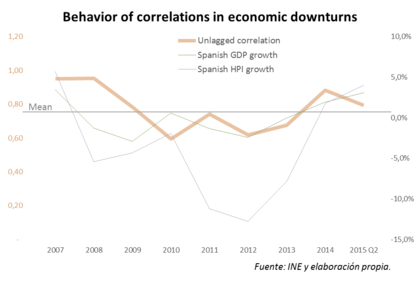

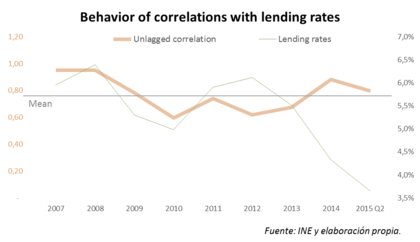

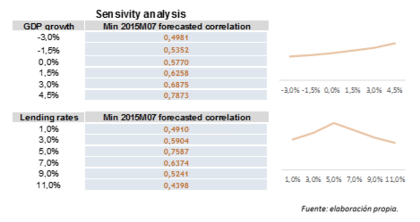

Una vez expuesto lo anterior, es de interés conocer cuáles son los drivers de la concesión de hipotecas por motivo adquisición o por motivo refinanciación. Los dos factores que en un primer momento parecen tener un mayor nivel de significación económica son los tipos de interés (interest rates en inglés) y el momento del ciclo económico representado por las variaciones del PIB (Gross Domestic Product en inglés). Para comprobar la relación individualizada de estos dos factores con los dos motivos que se han marcado para la concesión de hipotecas se comparará en los dos siguientes gráficos la variación del PIB (GDP) y los tipos de interés a las empresas no financieras (lending rates) contra la correlación coincidente entre transacciones inmobiliarias y concesión de hipotecas desde el 2007 hasta la primera mitad del año 2015.

Para poder conocer cuál es la relación con los dos factores, ya que la inspección visual no ofrece conclusiones precisas, se ha empleado un análisis basado en el modelo de predicción de la correlación GARCH(1,1) modificado para cada uno de los factores: crecimiento del PIB y tipos de interés. Se proyectará la relación al séptimo mes de 2015, el inmediatamente siguiente a la serie de datos empleada en el presente estudio. Además, Se debe matizar que la predicción de este modelo es únicamente válida para periodos en el corto plazo ya que la correlación y la relación con las variables es cambiante.

La conclusión de los resultados obtenidos en el modelo GARCH(1,1) modificado para los distintos escenarios de variaciones del PIB es que la correlación entre las transacciones inmobiliarias y la concesión de hipotecas es menor en periodos con variaciones de PIB negativas y mayor en periodos de crecimiento de PIB. Por lo que se puede intuir que durante periodos de contracción económica la concesión de hipotecas va destinada en mayor medida a refinanciación frente a periodos de expansión económica.

En cuanto al modelo modificado para los distintos escenarios de tipos de interés a empresas no financieras, se observa como los valores extremos ofrecen niveles de correlación entre transacciones inmobiliarias y concesión de hipotecas más bajos. La sensibilidad a valores bajos de tipos de interés refleja cómo los deudores aprovechan el menor precio del dinero para refinanciar sus hipotecas y así afrontar menores pagos futuros de amortización de la deuda, pues se generan menos intereses a pagar, y no tanto por la adquisición de nuevos inmuebles. Sin embargo, con valores altos de los tipos de interés la razón es muy distinta ya que en estos escenarios las fuertes cargas que generan los tipos variables a los que suelen emitirse las hipotecas asfixian a ciertos deudores, los cuales refinancian sus deudas para poder afrontar los pagos de las mismas en el corto plazo.

Por todas las relaciones ilustradas anteriormente, se puede exponer el ratio Mortgage-to-Transactions con la identificación del ciclo económico y los tipos de interés a empresas no financieras.

Visualmente, en el grafico se puede observar cómo en momentos de contracción económica ha primado la relación establecida con las variaciones de PIB sobre la de los tipos de interés. En momentos anteriores a la crisis se refinanciaba mediante concesión de hipotecas por razón de altos tipos (cuotas mensuales no soportables por algunos deudores) y durante la crisis refinanciaciones por disminuciones de la actividad económica. Una vez superada la crisis, que no ha sido hasta que las refinanciaciones han caído a niveles bajísimos, no se está comenzado a buscar la refinanciación pero esta vez por motivo de bajos tipos de interés.