Después de las caídas de anteayer en todo el sector tecnológico, uno podría pensar que el principio del fin podría haber llegado. Y no por las caídas en sí, sino por los protagonistas de las mismas. Y es que llevamos oyendo desde hace mucho tiempo que los responsables de las subidas de este mercado son sólo unos poquitos. Ya se sabe, Apple, Amazon, Facebook, Google, Netflix, Microsoft, y alguno más.

No han sido pocos los artículos que argumentaban esto (a modo de ejemplo, aquí, aquí y aquí) y claro, si esto fuera verdad, tendríamos todas las razones del mundo para estar atemorizados visto lo que pasó ayer.

La realidad es que también hay argumentos en contra. Según J.P. Morgan este comportamiento está en línea con otros momentos de mercado.

Según el informe del banco, la media de aportación de las ganancias hasta junio de las 10 acciones que mayor porcentaje aporta al índice, un 35% hasta junio, está en línea con la media, y muy por debajo del 66% de los altos del 2.000.

Dicho esto, se nos ha ocurrido que, teniendo en cuenta que el S&P es un índice de capitalización, en buena lógica, si esta subida está llevada por las acciones antes mencionadas y dado su peso en el mismo, su comportamiento comparado con un índice de las mismas acciones pero con iguales ponderaciones, debería ser mucho mejor.

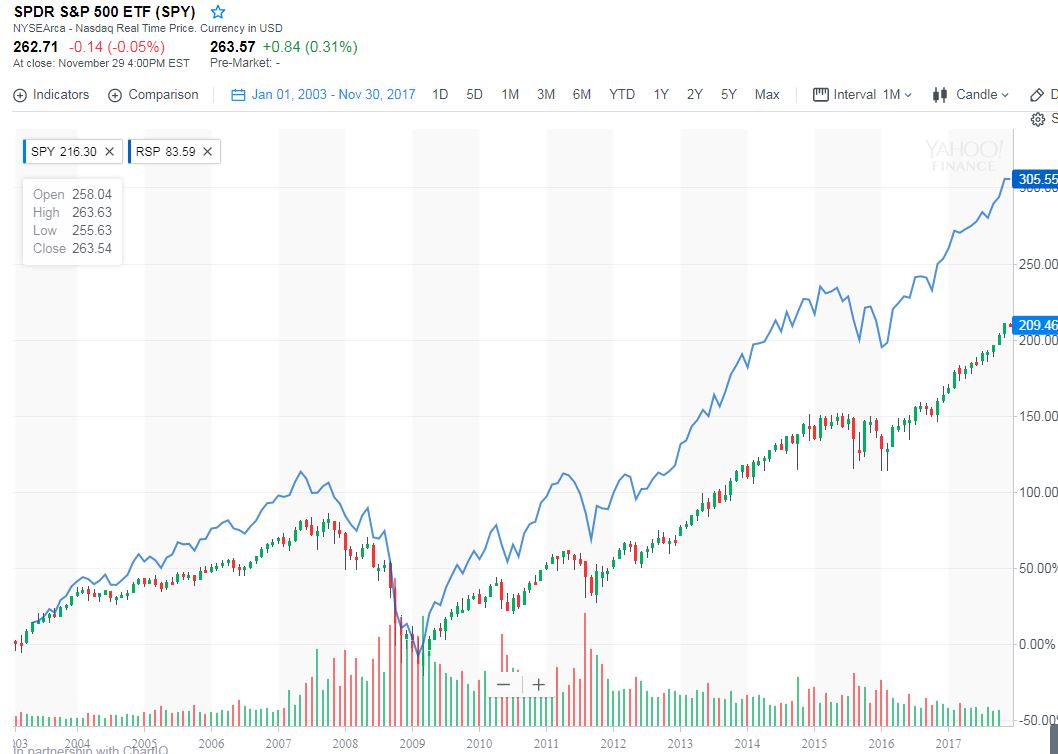

Veamos qué ha pasado en el último año, en los últimos 5 años y desde el año 2003. SPY (en formato velas) es el ETF que representa el índice por capitalización (replica al S&P 500), RSP el equi-ponderado.

Fuente: Yahoo Finance

Como se puede observar, desde el 2003 el comportamiento del índice con iguales pesos de las acciones se ha comportado mucho mejor que el de capitalización. En los últimos 5 años el comportamiento es prácticamente el mismo, y en el último año, hay una diferencia de un 5%. Por tanto, y si nos referimos a los últimos años, no parece que la diferencia sea definitoria, y a más plazo, la conclusión sería la contraria.

Para verlo un poco mejor, esta tabla incluye, además, algunos comportamientos parciales entre fechas:

Fuente: Elaboración propia con datos de Yahoo Finance

Por ello, sin entrar en si el mercado está muy caro, caro, o nada de eso, lo que da la sensación es que la subida del mercado es "culpa" de todos, y en el último año más de unos que de otros, pero no de manera significativa (hasta ayer la diferencia era sólo de un 3%).

Por tanto, parece sensato, que si el mercado en algún momento se da la vuelta, será también culpa de todos, independientemente de que en un momento dado, unos pocos pudieran desatar un efecto dominó.

Ya se sabe, somos inversores irracionales...

Irrational Investors

Nota: Artículo previamente publicado enwww.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía mencionada y/o cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.