El 28 y 29 de Octubre se celebró en Berlín el "Global Forum on Transparency and Exchange of Information for Tax Purposes"... Es el séptimo foro de estas características en el que se dio la bienvenida a Croacia y a Perú, acudiendo al mismo un total de 123 miembros.

Se busca establecer entre 2017 y 2018 un sistema estándar de intercambio de información entre los miembros para conseguir una mayor transparencia, eliminando la necesidad de efectuar requerimientos de información financiera, como ocurre hasta ahora.

Además, Uruguay flexibiliza el levantamiento del secreto bancario, y ya pasó con Suiza y si... es algo que funciona... al igual que acabar con las "Bearer Shares", vigilar los Trust, pero

¿ES SUFICIENTE? ¿SE HACE LO QUE HAY QUE HACER? MI RESPUESTA ES NO.

Incluso, matizo mi afirmación... no se quiere resolver realmente porque de ser así ¿Por qué se permiten sociedades con Directores, Signatarios e, incluso, Accionistas nominee? ¿Por qué al dejar de ser eficaces los Trust se permiten las Fundaciones privadas - o mejor dicho, la privacidad u opacidad dentro de estas fundaciones -? ¿Por qué en España no es obligatorio inscribir la compraventa de acciones o participaciones sociales? por ejemplo... y así un largo etc.

Un breve comentario a esto...

Ya sé que son cosas que pueden ser molestas desde el punto de vista de la privacidad e, incluso, alguno me dirá que, en el caso de la compraventa de acciones, no son inscribibles porque para poder comprar es necesario que antes NO hayan querido comprar el resto de los socios o partícipes (por lo que ya existe un filtro) y que eso es algo privativo dentro de la sociedad si se quiere, pero también a uno le gusta saber con quién se está relacionando ¿no?.

Quiero decir: empresa (A) contrata con empresa (B) porque cree que los socios de la empresa (B) son Pepe y Manuel pero resulta que no... resulta que el TITULAR REAL es "un criminal", "un estafador" o alguien con el que simplemente no deseas relacionarte (por ejemplo... ¡Un competidor!) y eso es así porque Pepe y Manuel le vendieron las acciones en un notario de un País lejano, o en España mismo, y tú no tienes forma de saberlo. Podrías estar dando información sensible a tu competidor directo ¡Sin saberlo!... es mas... éste podría acabar por hundir tu empresa dependiendo de del tipo de negocio que se estuviese haciendo.

Alguno me dirá entonces,... bueno, si tanto preocupa esto último o el blanqueo o lavado de dinero, para eso está el artículo 4.2 de la Ley 10/2010 de blanqueo de capitales.

Vamos a leerlo por curiosidad. La definición de titular real que nos da el Artículo 4.2 de la Ley de Prevención del blanqueo de capitales es la siguiente:

“La persona o personas físicas que en último término posean o controlen, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de una persona jurídica, o que por otros medios ejerzan el control, directo o indirecto, de la gestión de una persona jurídica. Se exceptúan las sociedades que coticen en un mercado regulado de la Unión Europea o de países terceros equivalentes.”

Es decir, que si la sociedad (A) tiene un 30 % de un 25 % de la sociedad (B) ¡NO tiene que ser identificado! Un 30 % s/ un 25 % = 7,5 %... y si tiene una titularidad directa inferior al 25 %, tampoco.

Por otra parte, se me dirá también que el Reglamento de desarrollo de la Ley de blanqueo de capitales prevé la creación de un FICHERO DE TITULARIDADES REALES pero no han sido pocas las voces críticas y su implementación está por ver a la espera de la famosa Orden Ministerial... mientras tanto tenemos borradores técnicos del SEPLAC.

En ellos se establece que se debe informar de cuentas corrientes (pero no las cuentas de crédito - aunque éstas están vinculadas a una cuenta corriente), las cuentas de ahorro, Depósitos a plazo y Cuentas de valores (a excepción de fondos de inversión, planes y fondos de pensiones y seguros de vida). Se incluirá la numeración del IBAN y CCV.

Se informará sobre todas las personas físicas y jurídicas – incluidas las variaciones en sus datos - que figuren como titulares, titulares reales, en su caso, representantes, autorizados o, en general, que tengan poder de disposición en dicha cuenta o depósito. En concreto:

- TIT, o Persona o personas - físicas o jurídicas - a cuyo nombre se haya contratado la cuenta o depósito.

- TRE, o Persona o personas físicas que sean consideradas titular real de la cuenta o depósito

- AUT, o Persona o personas físicas a las cuales el titular de una cuenta o depósito haya facultado para disponer de los fondos o activos depositados o anotados.

- REP, o Persona o personas facultadas legalmente para realizar operaciones en los contratos y productos bancarios en nombre de un menor de edad, de un discapacitado o de otras personas físicas o jurídicas.

- OTR, o Persona o personas que estén habilitadas para disponer de los fondos o activos depositados o anotados y no tengan la consideración de titular, autorizado ni representante.

Pero por el momento solo hay lamentaciones ¡Por la creación de este fichero! la privacidad ante todo.

Sin embargo, me resulta difícil creer que la AEAT no posea ya esta información (pues la misma es susceptible de ser objeto de retenciones fiscales y de formar parte en las bases imponibles de los diferentes tributos) y leyendo la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común (Vigente hasta el 01 de Junio de 2015) parece incomprensible que estos datos no estén a disposición de otras administraciones públicas y mucho menos a disposición del CNI, así como para los cuerpos y fuerzas de seguridad del Estado, por lo que desconozco la eficacia de un fichero como este, ya que viendo las características técnicas del mismo no deja de ser información que entiendo ya posee la AEAT, al menos, en su mayoría... y de no tenerla tan solo haría falta complementarla.

Por otra parte, existe el Punto Neutro Judicial que es una red de servicios que ofrece a los órganos judiciales los datos necesarios en la tramitación judicial mediante accesos directos a aplicaciones y bases de datos del propio Consejo, de organismos de la Administración General del Estado y de otras instituciones con objeto de facilitar y reducir los tiempos de tramitación, de aumentar la seguridad, y de mejorar la satisfacción de los usuarios.

En este sentido, se ofrece la posibilidad de consultar e interconectar a los Órganos Judiciales con terceras entidades, (AA.PP., Colegios Profesionales, Entidades Financieras, Registros etc…) al objeto de mejorar los tiempos de tramitación de los asuntos con el fin de ofrecer herramientas y servicios a los colectivos que conforman la justicia , para que puedan ser más eficiente y eficaces en la tramitación de los asuntos judiciales y de esa forma poder ayudar a los ciudadanos para que se les garantice la inmediatez y el derecho a obtener la tutela efectiva de sus derechos ante los tribunales.

Pero siendo todo esto importante quiero retomar mi exposición...

Yo lo que quería intentar demostrar es que aunque la información es importante, lo es más aún evitar que se permitan la construcción de estructuras que favorezcan la vida criminal y en esto, siento decir, que se está realmente perezoso.

Y a modo de ejemplo, voy a hacer un experimento:

Pongamos: Una empresa en Panamá, otra en España, otra en Moldavia, otra en Francia y otra en Malta. Y vamos a imaginar que queremos lavar o mejor dicho blanquear (el blanqueo procede mas de operaciones relacionadas con evasiones fiscales, delitos tributarios o similares, mientras que el lavado proviene mas del tráfico de armas, narcotráfico, prostitución, terrorismo, etc... vamos a usar un dinero que sea más negro que rojo) y de paso reventar un mercado produciendo a bajo coste y con mínimos impuestos... supongamos que hago bombillas, por ejemplo.

Un detalle importante es que todos estos países que he mencionado tienen !Convenios de Doble Imposición con España¡... no he querido ponérmelo fácil.

Pues bien...

La Panameña la constituyo con accionistas, directores y signatarios nominee, o bien meto una fundación privada de por medio, por ejemplo, que sea el titular de estas acciones.

❶ ¿Estamos de acuerdo hasta aquí?, bien, pongamos que se compra o se constituye una empresa española, se inscribe el administrador único y los socios son españoles que actúan bajo el mandato de la panameña... pero esto no lo sabe nadie porque ya sabemos que la venta de las participaciones o acciones no es necesario que se inscriban en el registro mercantil ¿? pudiéndose realizar la compraventa ante el notaria de cualquier país del planeta que nos venga en gana, por eso de mantener la privacidad. Obviamente, la empresa española es propiedad de la empresa panameña.

¿Cuál es el Origen de los fondos de la Panameña? me preguntará alguien... Bueno,obviando el hecho de que a través de furgones de empresas de seguridad privada - no digo que lo hagan ojo... solo digo que es posible hacerlo - puedes llevar el dinero en efectivo a cualquier banco e ingresarlo si no te hacen muchas preguntas, supongamos que queremos hacerlo de forma más legal o transparente...

¿Qué les parece un contrato entre (A) y (B) con una clausula penal multimillonaria que resulta que se ejecuta en un Juzgado de Túnez por ejemplo?... En fin... que la empresa Panameña recibe unos flujos de otra empresa (B) porque ésta es condenada por incumplimiento de un contrato para lo que se ha llevado a cabo el correspondiente procedimiento judicial en un País (X) y se decide llegar a un acuerdo... PUM!... ya tengo un origen de fondos... me habrá llevado algunos meses pero al final se ha recibido un dinero por la empresa que se lo merece porque alguien no ha sido fiel cumplidor de sus obligaciones contractuales.¿Qué les parece que lo reciba la empresa Francesa?.

La salida del dinero a la UE tendrá que pasar unos filtros de blanqueo de capitales y lo que se quiere es evitar el bloqueo de los mismos en el BCE... ¡Qué mejor justificación que "tener el dinero" y que este proceda de la ejecución de un procedimiento judicial!.

Dicho esto, retomo el tema de las acciones en España... alguno me dirá que existe obligación legal de detallar en el impuesto sobre sociedades, en el apartado B, a los accionistas que tengan más de un 5 % o un 1 % si es cotizada, tanto antes como en el actual impuesto sobre sociedades aprobado por la Orden HAP/865/2014, de 23 de mayo, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2013, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica, de detallar el % de participación y el nominal de esa participación en la empresa española.

Y yo les diré que, naturalmente que si... pero no se olviden de que estamos hablando siempre de personas que tienen como objetivo "lavar" o "blanquear" dinero y en el ejemplo que me pongo quiero reventar el mercado francés, además, por lo que no vamos a ser escrupulosamente correctos con las administraciones públicas y mucho menos con las fiscales.Solo lo justito.

Así que con NO completar este apartado... pues ya estaría... Los accionistas serían los españoles pagados, que para eso están. En otras palabras, se tendrían "hombres de paja" que ni siquiera sabrían quien les está pagando y que su lealtad se abonaría en lugares bastante lejanos de España.

Naturalmente, el Administrador único en España abre tranquilamente sus cuentas bancarias como sociedad española y listo.

Bueno pues ya tenemos 4 cosas: Dinero que procede de un juicio que ha recibido una empresa francesa porque unos tunecinos, o alguien que no esté en alguna de las listas roja, negra o gris del GAFI, no han cumplido - en teoría ya estaría blanqueado pero sigue muy cerca del pagador por lo que... mejor moverlo -, una estructura en España, la opacidad en cuanto a su propiedad real y la inexistencia de establecimiento permanente por la parte panameña... vayamos al siguiente paso:

❷ Resulta que la empresa Española vende a otra empresa de Malta (que también es constituida y que acaba siendo propiedad de la Panameña).En este caso, se utilizaría el mismo procedimiento y se designarían accionistas, directores y signatarios nominee.

Por supuesto se abrirían cuentas en bancos no sospechosos y que puedan actuar en la zona UE sin problemas. También se haría una holding y se contrataría un Trust o, por qué no, una AEIE.

Con todo esto, conseguimos tener el control de la empresa maltesa y desvinculación total con la española, lo que permitiría evitar un control sobre los precios de transferencia, por ser imposible determinar si existe vinculación societaria o no, ni tampoco es posible demostrar que existe establecimiento permanente de la empresa española o la panameña en Malta... la desvinculación es total.

Para la empresa Maltesa, la empresa española es simplemente "un proveedor" que ni siquiera conoce... unos españoles simpáticos nada más, y la empresa Maltesa sería la oportunidad de su vida para la empresa española... vamos, que el pedido que le va a hacer le resuelve el año y está que ni se lo cree.Con esto quiero decir que ambas empresas ni siquiera se conocen... Ni siquiera la Maltesa sabe nada de la empresa Francesa que le hará el pedido.

Pues bien, la empresa española quiere vender bombillas a la empresa maltesa ¿por qué no? ¿es que en Malta no usan bombillas? ¿es que una empresa Maltesa no puede revenderlas a una empresa de otro País, por ejemplo. Pues claro que si... lo importante es que salgan de Malta y que nunca entren en el País, por lo que luego comentaré.

Ahora bien, España realiza estas operaciones con un margen ajustado, de modo que se paga un 30 ó 20 % de impuestos según corresponda sobre un beneficio neto pequeño... no compliquemos y pensemos en un 30% de un 3 % por ejemplo...

¿me he quedado corto? vamos a ser un poco más puristas y consultar los ratios sectoriales del epígrafe del CNAE 274 "Fabricación de lámparas y aparatos eléctricos de iluminación" que es donde ubicaríamos la fabricación de bombillas, y vemos que el ratio del resultado económico neto o EBIT sobre la cifra de negocios rondaría entre el -1,61 y el 3,27... bueno, pues parece que no iba desencaminado con un 3 %, así que lo dejamos...

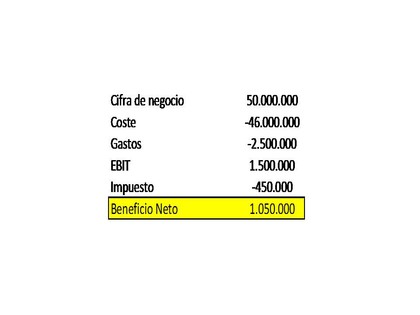

Vamos a suponer, entonces, que la empresa española vende a Malta 50 millones de euros en bombillas - OJO... no tiene que ser de golpe... - con un margen del 3 % con lo que la base imponible es 1.500.000 que al 30 % de Impuesto sobre sociedades resultaría una cuota de 450.000 euros.

Y la empresa española paga religiosamente sus impuestos y tiene su contabilidad y justifica perfectamente su margen de beneficio tal y como hemos visto.

Pero Pepe... ¡¿Quién me fabrica las bombillas que vendo a Malta?!... pues Moldavia, por supuesto.

❸ Así que toca volar (2 escalas en turista...) y me voy a Moldavia. Y resulta que allí constituyo otra empresa (naturalmente, la estructura societaria la tengo controlada y sigue siendo opaca... que para eso tengo testaferros) y fabrico las famosas bombillas con costes de un Bric - un sueldo decentito puede ir entre los 100 a los 200 euros al mes-... y tendría fábricas y ayudas económicas para producir a un coste nimio, pero ese no tiene que ser el precio final de coste... ya sabemos que los costes pueden incrementarse hasta lo que sea necesario siempre que se pague de la forma y a las personas que interesen.

De esta manera, resulta que a la empresa española le llega un producto final desde Moldavia con un precio final (cuyo coste real es del 25 % de la factura, por ejemplo) que además, al ser la empresa francesa, una empresa de la UE, permite que se haga la exportación desde Moldavia ¡sin tener que pagar aranceles!...

Dará un precio lo suficientemente alto para que la empresa española tenga un margen de beneficio neto del 3 %, pero que la empresa moldava tenga un beneficio neto que esté en torno al 5 % por ejemplo...

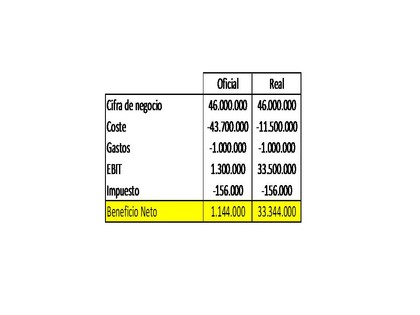

Pongamos que las bombillas se venden por 46 millones de euros a España (dejaremos que en España se genere 2,5 millones de euros de costes entre personal y gastos diversos, pues la empresa Española NO produce sino que subcontrata la fabricación... menuda suerte ha tenido de encontrar a este fabricante moldavo ¿verdad?).

Pues bien, en Moldavia se pagarían impuestos del 12 % sobre una cuota de 1,3 millones de euros, es decir, un total de 156.000 euros. Naturalmente, la empresa Moldava lleva su contabilidad, paga religiosamente y lo tiene todo "niquelado".De hecho, está contentísima de poder fabricar bombillas para una empresa española.

En otras palabras, entre el ahorro en derechos arancelarios, beneficio neto después de impuestos y los sobrecostes que realmente no tengo pero que sí he pagado, ya he blanqueado por ahora unos 35 millones de euros (1.050.000 en España + 33.344.000 en Moldavia), y hasta ahora nadie sabe nada... ni siquiera los intervinientes.

La empresa Maltesa ha abierto su cuenta bancaria y va recibiendo entregas a cuenta desde Francia... Está capitalizada... Paga a la empresa española a la recepción de la factura y la española paga a la empresa moldava... y lo hace todo con efectos y transferencias.No hay nada que haga sospechar el circuito monetario.

❸ Pero ahora viene lo mejor... nos cogemos las maletas y nos vamos a Malta de nuevo.

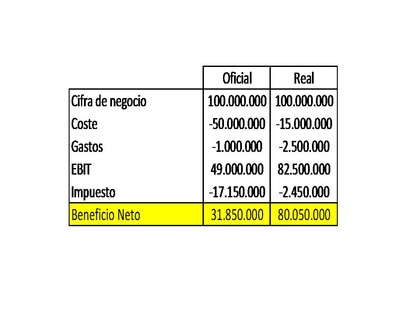

Malta recepciona la factura de las bombillas pero el destino de las mismas será Francia, (donde tenemos también nuestra empresita convenientemente controlada) pero Malta, obviamente, es fiel cumplidora de sus obligaciones legales y paga el 35 % de impuestos sobre lo que vende a Francia... lo que pasa es que las vende a un precio de 100 millones de euros... y paga su 35 % de impuestos sobre la base imponibley ahora entra en juego la sociedad Holding.

Resulta que en Malta la sociedad Holding puede solicitar la devolución de 6/7 partes de ese 35 %, así que lo pide y en unos 4 meses lo recibe... ¿cuánto le ha costado en impuestos realmente la operación? Un 5 %, es decir, 2,4 millones de euros.

Y Francia recibe tranquilamente sus bombillas desde Moldavia pero ¿qué ha costado todo esto realmente?

Analizar las consecuencias de esta estructura nos va a permitir ver el daño que las mismas pueden llegar a producir si se llevasen a efecto y la falta de eficacia que la OCDE, a mi juicio, está teniendo en sus actuaciones contra el lavado y el blanqueo.

¿Qué he hecho aquí, realmente?

a.- ¡Acabo de lavar 100 millones de euros!

b.- Me ha costado la broma unos 20 millones de euros (un 21 % de lo lavado o menos si quiero), de los cuales 3 son impuestos (un 3 % de lo lavado o menos)

c.- He usado cuentas bancarias normales, he cumplido escrupulosamente con todas las legislaciones contables y fiscales y, he pagado. El dinero está bien lejos de su origen.

d.- Y de paso he destruido el mercado francés de bombillas porque, evidentemente, he introducido este producto un 20 ó un 25 % más barato que el precio de aquél País.

¿De qué ha servido el levantamiento de secreto bancario o el intercambio de información fiscal? ¿De qué sirve el Fichero famoso del que hablaba arriba si NO se ataca a la raíz del problema? Ya que lo que me ha costado de sobre coste o el pago de los testaferros lo he hecho en otros países opacos con otras estructuras opacas así que...

¡HE LAVADO ... PERO NADIE SABE QUIEN LO HA HECHO, CÓMO, NI CON QUÉ DINERO!

Y eso que he usado países que poseen convenio de doble imposición con España... y esto me ha llevado una mañanita hacerlo... no digo ná!