En la última entrada del blog, dimos un buen repaso a la formación, auge, burbuja y pinchazo del último ciclo económico de las principales economías del mundo. Situamos como posible inicio de este ciclo, la expansión crediticia de los 90 en los Estados Unidos, alimentada por el final de la Guerra de Irak y el saneamiento del sistema bancario de este país, tras sufrir una importante crisis. También vimos, que la unión de otros dos sucesos contribuyó a formar una de las mayores burbujas bursátiles de la historia. Por un lado, la constante entrada de flujos de dinero provenientes de economías emergentes, que encadenaban una crisis tras otra. Por otro, la revolución tecnológica que implicó la llegada de internet. Ambos factores causarían la gran burbuja del Nasdaq. de finales de los 90.

Finalmente, como ya sabemos, la burbuja pincharía y la economía americana entraría en recesión. El 11-S serviría de excusa para que la Reserva Federal bajase los tipos de interés, durante un periodo de tiempo excesivamente prolongado. Este movimiento sería imitado por la mayoría de bancos centrales del mundo, lo que propiciaría una expansión crediticia global sin precedentes y originaría, a la postre, una burbuja de activos mundial: bolsas, viviendas, metales preciosos, renta fija y materias primas alcanzaron precios nunca vistos.

También esta (gigante) burbuja explotaría, llevándose consigo a inmobiliarias, entidades hipotecarias, bancos de inversión, bancos comerciales, cajas, empresas, países enteros... Dejando como resultado a muchas economías al borde del abismo.

Hoy estudiaremos las políticas llevadas a cabo en Estados Unidos para salir de esta crisis. En concreto, veremos sus semejanzas y diferencias con la crisis de Japón, originada en los 80 y que aún perdura. Un ejemplo que ningún dirigente debería haber ignorado...

"Los EE.UU. están más cerca hoy de un final al estilo de Japón, que en cualquier otro momento de nuestra historia reciente... una repuesta política más adecuada ante un shock negativo, es ampliar el programa de facilidad cuantitativa mediante la compra de activos del Tesoro" Fuente: David Rosenberg (2011)

Vamos a comenzar ilustrando, brevemente, el caso japonés. Japón, tras sufrir las terribles consecuencias de la II Guerra Mundial, vivió en los años 60 un espectacular crecimiento económico, apoyado en tasas de ahorro muy elevadas, lo que contribuyó a que la economía volviera a industrializarse y sentara las bases para convertirse en una gran potencia.

Datos anualizados (años 60)

| Crecimiento PIB | 16.4% |

| Inflación media | 5.6% |

| Tasa de variación de préstamos | 17.4% |

| Tasa de variación de ahorro | 15.7% |

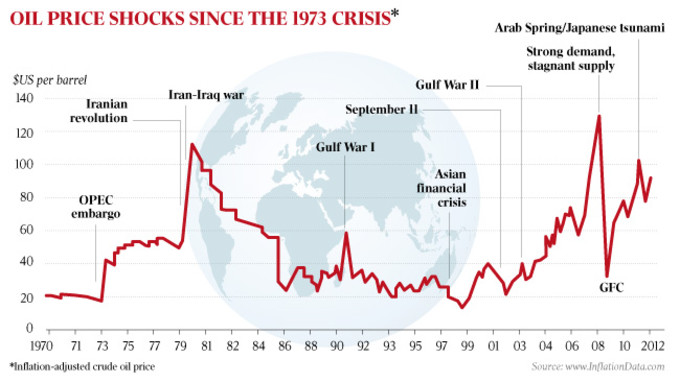

Las dos Crisis del Petróleo de los años 70 frenarían en seco el "milagro" japonés. Y es que, al carecer de recursos energéticos, el país nipón fue uno de los más afectados por la escalada vertical del precio del crudo en esos años, reflejado en tasas de inflación de doble dígito que padeció el país durante algunos años.

Gráfico ilustrativo de los movimientos del precio del crudo desde 1970

Tras la contención del precio del petróleo, Japón recuperaría la senda del crecimiento económico. Sin embargo, a diferencia de la década de los 60 en la que el ahorro guiaba el crecimiento, en esta ocasión el pueblo japonés sucumbió a los encantos de la fruta prohibida: el crédito.

"El opio del pueblo es la expansión crediticia", Jesús Huerta de Soto

No vamos a explicar de nuevo los efectos del crédito (sin ahorro) sobre la economía, porque ya lo vimos en detalle anteriormente. Sin embargo, es necesario destacar dos factores que contribuyeron a que la burbuja inmobiliaria y bursátil que se formó en Japón, en la segunda mitad de los 80, fuera una de las más grandes de la historia. Por un lado, un sistema bancario y un sector constructor estrechamente ligados al poder público (¿no les suena?). Y, por otro, la tradicional estructura de holding de las empresas japonesas. Lo primero permitió que cualquier proyecto de construcción encontrase financiación, independientemente de su rentabilidad y sentido. Lo segundo alimentó aún más la burbuja, al contar la mayoría de empresas con filiales relacionadas con el sector de la construcción y que aumentaban exponencialmente de valor, al inflarse continuamente los precios de sus activos.

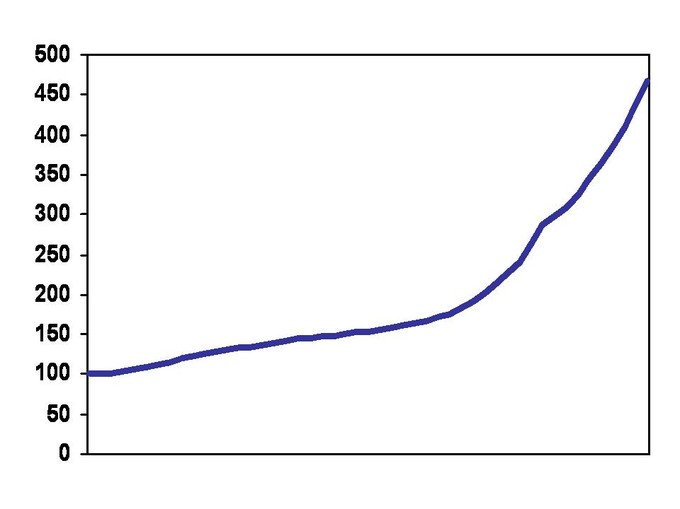

El resultado final lo tienen en el siguiente gráfico:

Evolución precio casas de las 6 mayores ciudades de Japón (1977-1989)

Una subida (monstruosa) anual cercana al 14% en el periodo. Estamos hablando de viviendas, no de precios de acciones. Se queda uno sin saber qué más decir...

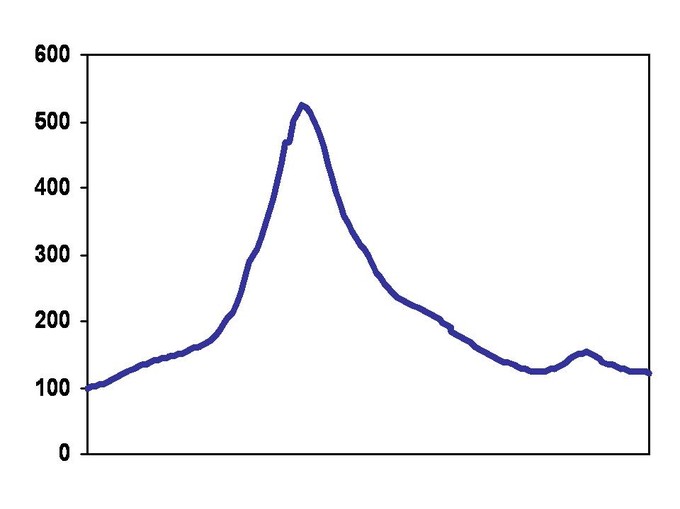

En el siguiente gráfico tienen lo que sucedió después, el (gran) pinchazo de la burbuja inmobiliaria:

Evolución precios casas de las 6 mayores ciudades de Japón (1977-2011)

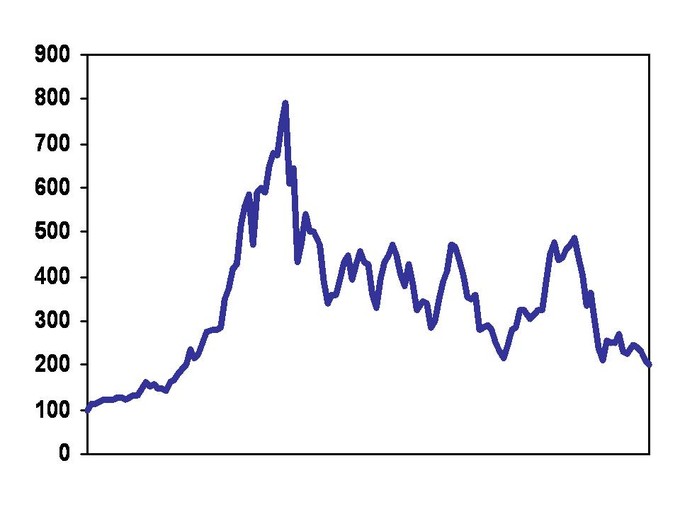

La bolsa seguiría un patrón similar, aunque con algún que otro vaivén...

Evolución del índice TOPIX desde 1977 hasta 2011

Completado este breve repaso al caso japonés, nos centraremos ahora en la parte más relevante para nosotros. Las políticas llevadas a cabo por los gobernantes japoneses y sus semejanzas con las realizadas por las economías occidentales. Hoy, para no alargarnos en exceso, nos centraremos en el caso estadounidense.

1. KEYNES,SIEMPRE KEYNES...

Con la llegada de la inevitable crisis de los 90, los dirigentes japoneses, como "buenos" políticos, optaron por la clásica solución keynesiana (o krugmaniana, a estas alturas uno ya no sabe si cambiarle el nombre...). Esto es: aumentar el gasto público. La lógica de los economistas keynesianos/krugmanianos es la siguiente: si se contrae el consumo privado, caerá la demanda agregada, las empresas verán caer sus beneficios o entrarán en pérdidas y despedirán a trabajadores, contrayéndose más el consumo, lo que hará que la economía entre en una espiral de crecimiento negativo. Para salir de ella, la receta de estos economistas es aumentar el gasto público, para llenar el vació dejado por la caída del consumo privado.

"Krugman reza a Keynes" Fuente: Mises Institute

Fíjense en que se trata de una medida ideal para cualquier político: es popular (parece que están haciendo algo útil para salir de la crisis) y consigue detener la caída del PIB y, en algunos casos, frena la destrucción de empleo agregado. Ahora bien, como estarán seguramente pensando, algún efecto negativo tendrá esta medida, de lo contrarío las crisis se solucionarían rápidamente. Están en lo cierto. El problema es que estos efectos negativos son, en el mejor de los casos, muy dañinos para los ciudadanos. En el peor, devastadores.

El primer problema del aumento del gasto público es el acaparamiento de recursos, incluyendo financieros, por parte del sector público, en detrimento del sector privado. Lo que lleva a engordar el peso del sector público y a la hipertrofia de la economía.

El segundo problema, sin duda más presente en los medios de comunicación, es cómo financiar este gasto. Si el sector público no obtiene suficientes ingresos vía impuestos para sufragar el gasto, tendrá que optar por subir los impuestos o emitir deuda. Como la primera medida es menos popular, los gobiernos tienden a abusar de la segunda mientras puedan. La ventaja de emitir deuda para un político es que la pagarán los ciudadanos en un tiempo futuro, por lo que el coste político presente es mínimo. Al menos, mientras exista demanda para esa deuda que el país emita...

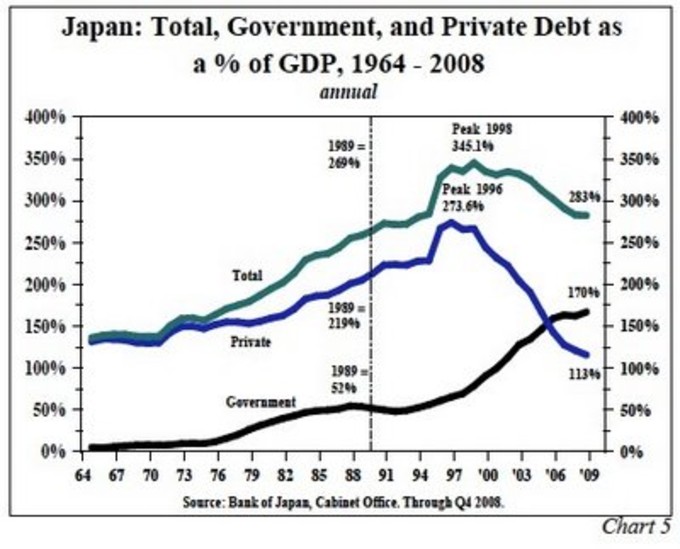

En el caso japonés, el aumento del gasto público se financió (se está financiando), principalmente, con emisión de nueva deuda, como puede ver en el siguiente gráfico (la línea negra representa el endeudamiento público con respecto al PIB):

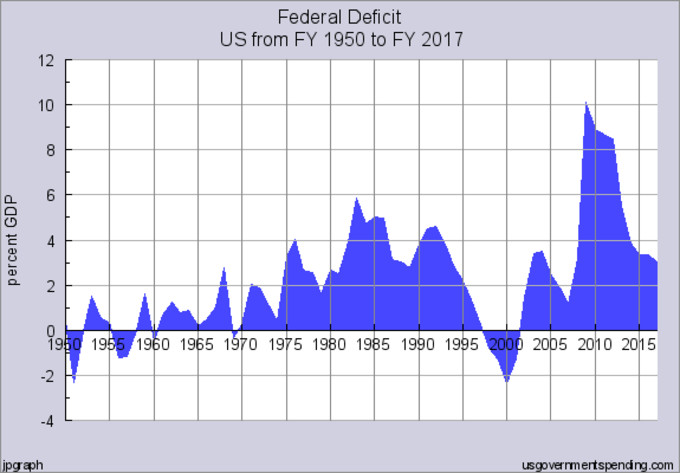

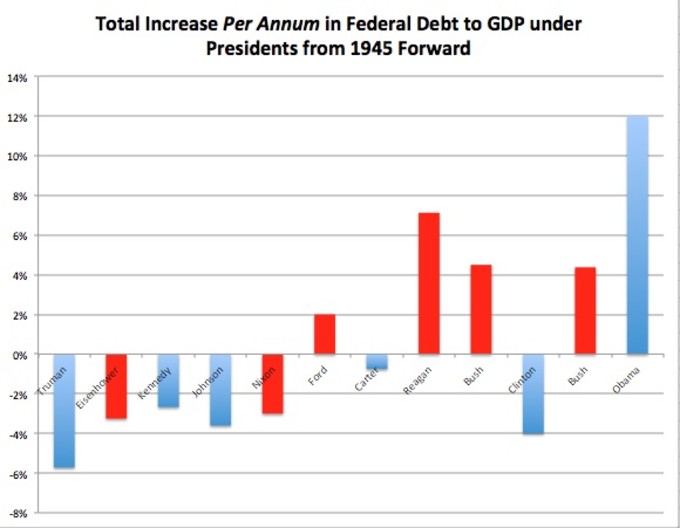

En el caso estadounidense, se está repitiendo el proceso, con el presidente Obama batiendo todos los récords de déficit...

Déficit público sobre PIB, desde 1950 hasta 2017 (estimación economistas)

... e incremento de deuda sobre PIB:

Incremento total anual de Deuda sobre PIB por presidente desde 1945

El tercer y, último problema que vamos a comentar, de este aumento de gasto público sostenido por el endeudamiento, es que posterga la recuperación al imposibilitar una re-asignación eficiente de recursos. Y, además, empobrece a la población, ya que, tarde o temprano tendrá que pagar esa deuda (más impuestos y/o inflación futura). Pero claro, como decía John Maynard Keynes: "In the long run, we are all dead" (En el largo plazo, estaremos todos muertos).

2. ¡TRAED MADERA!

La segunda semejanza, entre el caso japonés y el estadounidense, la encontramos en los sucesivos rescates bancarios (secretos o no) llevados a cabo por los dirigentes de estas economías. Aunque, en vez de llamarlo por su nombre, lo han adornado con el término "Quantitative Easing (QE)" (facilidad cuantitativa), del latín: compra de activos incobrables o imposibles de valorar del balance de los bancos. Más tarde, se ampliaría la definición: compra de activos incobrables o imposibles de valorar del balance de los bancos y de deuda gubernamental que nadie quiere adquirir (recuerden que el aumento de gasto público se financiaba con nueva deuda...).

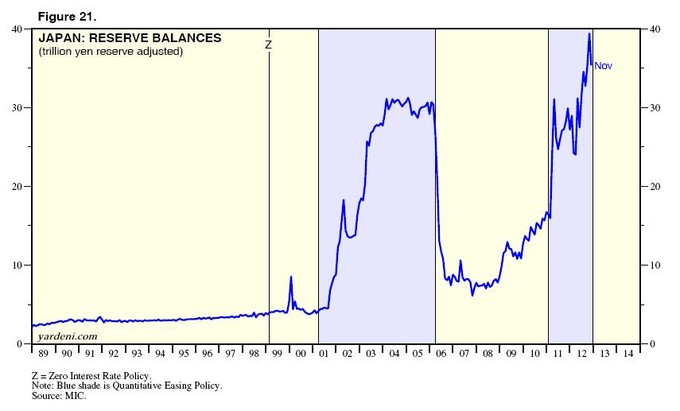

El siguiente gráfico, nos muestra la evolución de las reservas de los bancos japoneses depositados en el Banco de Japón. Los espectaculares incrementos son debidos a inyecciones monetarias gigantescas por parte del Banco de Japón en el sistema financiero, que contribuyen al rescate saneamiento del sistema bancario japonés.

Fuente: Yardeni Research (2012)

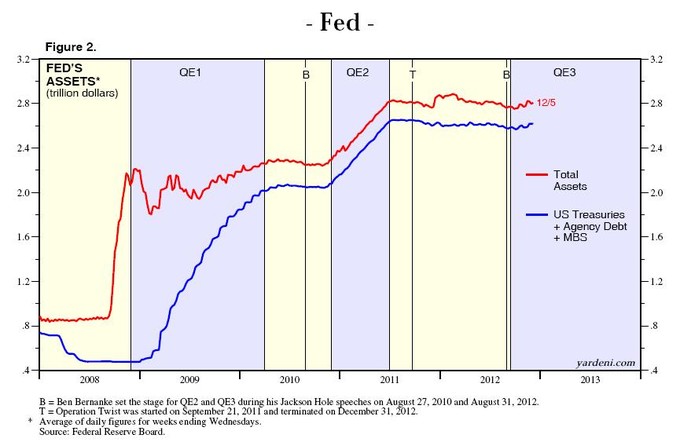

Mientras que el siguiente gráfico, ilustra la evolución del total de activos contenidos en el balance de la Reserva Federal. Como ven, la línea azul (renta fija gubernamental, estructurados compuestos por hipotecas, etc) es "culpable" de prácticamente la totalidad del incremento del balance de la Reserva Federal estadounidense.

Fuente: Yardeni Research (2012)

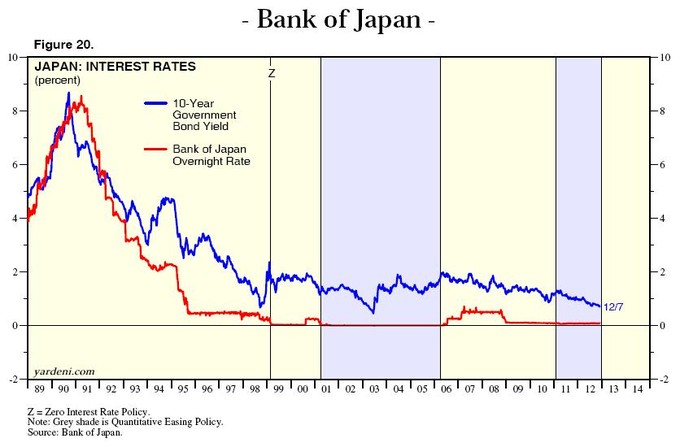

En este caso, la excusa de los gobernantes y banqueros centrales para llevar a cabo este atropello es que, al "limpiar" el balance del sector bancario, estos podrán volver a aumentar el crédito para estimular la economía. De ahí, que los rescates se combinen con rebajas agresivas de tipos de interés, como se desprende del siguiente gráfico para el caso japonés:

Fuente: Yardeni Research (2012)

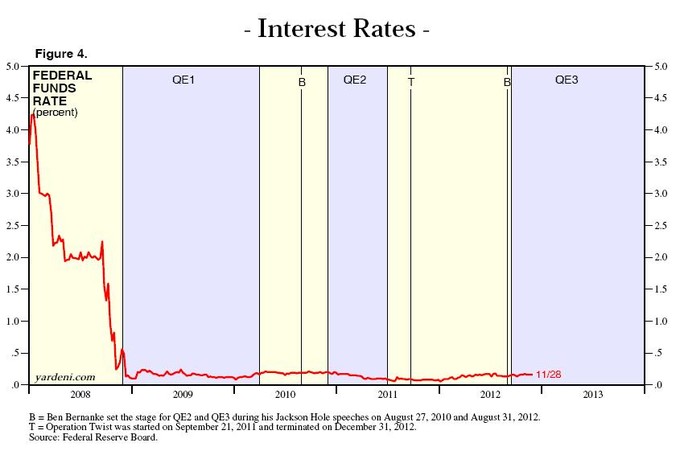

De nuevo, Estados Unidos imitó el guión japonés a la perfección:

Fuente: Yardeni Research (2012)

Sin embargo, como ya hemos comentado en otras ocasiones, no tiene sentido resolver un problema de deuda con más deuda. Y es que, hay un "pequeño" detalle que todos los dirigentes (y la mayoría de economistas) del mundo parecen obviar: el nivel de endeudamiento actual es tal, que el sistema es incapaz de absorber más crédito. O, si lo quieren ver de otra manera, si fuese capaz de absorberlo, necesitaría de un aumento de deuda nunca visto para contribuir en algo al crecimiento (insano) de la economía.

En el próximo post, veremos cómo el resto de economías del mundo parece seguir el mismo destino que Japón y, en futuras entradas, hablaremos de la guerra de divisas que se está viviendo en la actualidad y sus terribles consecuencias.

¡Hasta pronto!