Verano, época de sol, relax y…. sabor. Y este último es el que quiero hablar hoy.

Uno de los pilares de inversión en el fondo es el crecimiento de la clase media a escala mundial y con ella el consumo. Por lo que todo que permita invertir en este crecimiento es bienvenido. Pues por suerte encontramos un sector que permite invertir en el consumo mundial sin necesidad de pensar si serán los productos de Henkel, P&G o Unilever, es decir, uno que no se gasta un duro en publicidad.

Todo ello vino después de ver el último anuncio de bebidas energéticas en el que presentan los últimos sabores, donde me hice la siguiente pregunta: ¿cuántos sabores debe haber en el mundo? Buscando, buscando… encontré que hay unas 30.000 fragancias-sabores-aromas actualmente. Dato que hace que duerma igual pero que no deja de ser curioso.

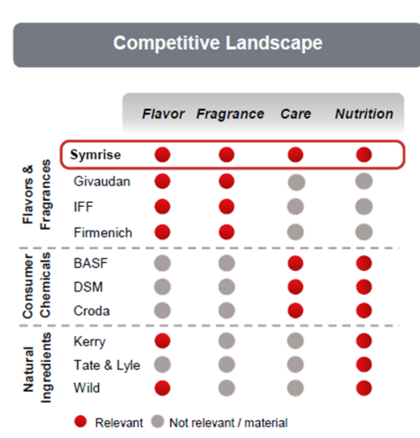

Obviamente entré en el tema (desde un punto de vista de inversión) y me di cuenta que hay empresas químicas muy especializadas en un nicho de mercado cuyo sector se hace llamar F&F o AF&F (Flavorus & Fragances o Aroma, Flavors and Fragances o lo que es lo mismo: sabores y fragancias). Es un sector que se caracteriza por:

- Las empresas de F&F producen un total de 30.000 fragancias-sabores que son empleados en todo el mundo desde sabores de comida-bebida hasta detergentes para ropa. Para obtenerlos se emplean unos 10.000 productos.

- Los 30.000 sabores- fragancias son vendidos a un total de 200 clientes (desde empresas de bebida comida hasta detergente pasando por colonias…)

- De los 30.000 sabores-fragancias, el 20-25% de ellos cada año se han de renovar. Ahora entiendo cuando cada año dicen en los anuncios: “Detergente AAA, nueva fórmula mejorada o el nuevo detergente BBB”, donde para mi es exactamente el mismo de siempre. Pero en fin, esto lo digo porque las empresas de F&F necesitan de una fuerte inversión en I+D y aquí es donde reside la clave del sector oligopólico.

- No ha entrado ningún competidor nuevo en los últimos años. La cuota de mercado de los top 10 y top 4 ha aumentado (orgánica e inorgánicamente).

Para poder hacer un sabor o fragancia hay una estrecha relación entre la empresa de F&F y el cliente, por lo que esta estrecha relación y el secretismo de la formula permite obtener una clara ventaja competitiva: switching costs o costes de cambio. Además, cuanto mayor eres, mayor te conviertes. La razón no es otra que el dinero que destinas a I+D, si eres pequeña destinas poco por lo que el resultado serán pocas nuevas fragancias, en cambio si eres grande, destinarás mayores recursos al I+D y con ellos obtendrás más fragancias para tus clientes.

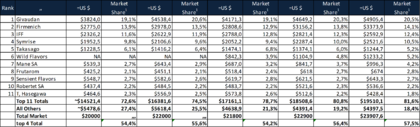

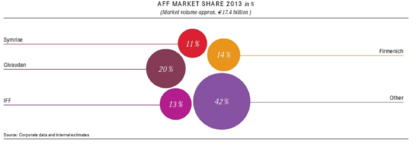

Por esta razón el mercado está en permanente actividad de M&A (Adquisiciones) y en el que el top 10 de empresas ha pasado del 72% (2009) de la cuota de mercado al 82% (2013) y donde las 4 primeras han pasado del 54 al 57% en el mismo período.

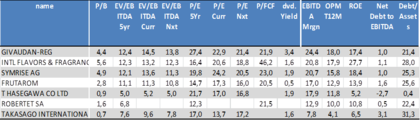

La diferencia entre ellos puede verse en el siguiente cuadro:

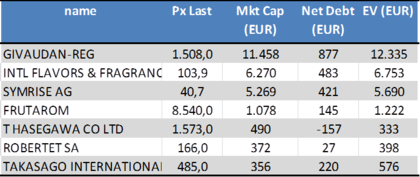

Ahora que podemos ver el valor, ¿cuánto está el precio? Pues ustedes mismos:

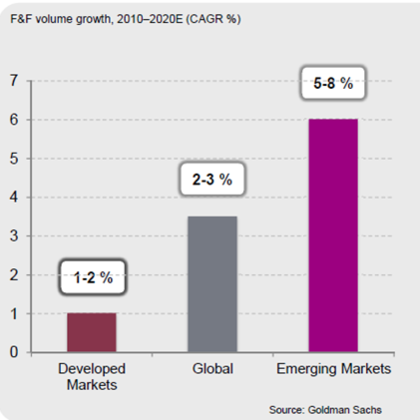

Invertir en F&F es invertir en empresas de consumo sin la necesidad de invertir en publicidad ni campañas. Donde el crecimiento mundial se espera que sea alrededor del 3%.

Conclusión:

Pienso que es un excelente sector que hay que tener en cuenta. Eso sí, como diría Warren Buffett, esperemos que Mr. Market se ponga de nuestro favor y nos permita batear bien. Mientras tanto, tenemos un buen sector analizado.