En Abril del año pasado empezamos a analizar una compañía poco glamurosa en sí misma, y dentro de un sector que lo era aún menos. El análisis lo podéis encontrar en tres artículos que publicamos en mayo,LEAR 1, LEAR 2 y LEAR 3.

En este artículo nos limitaremos fundamentalmente a revisar los aspectos claves y actualizar las cifras para ver la situación actual de la compañía.

La evolución del valor desde entonces hasta el 22/02 ha sido buena, revalorizándose un 31%, frente al 13% del SPY y el 15% de media del sector.

La pregunta es si, después de este recorrido, aún sigue siendo un valor atractivo. Repasemos pues, cada parte del análisis.

SECTOR

Como decíamos antes, en tan poco espacio de tiempo, casi nada puede haber cambiado sustancialmente en el sector, aunque podríamos afirmar, que desde entonces está todavía más en boga, con todos sus efectos y ramificaciones (mayor peso de los componetes ligeros, crecimientos de doble dígito en coches eléctricos, mayor electrificación de flotas, aumento de pasajeros dado el crecimiento de demanda en países BRIC, tendencia hacia segmento SUV y CUV). Lo cual nos lleva a confirmar el diagnóstico que entonces hicimos:

Sector y Posicionamiento

- La ruptura tecnológica en el sector es imparable, tanto por temas medioambientales, demográficos y de recursos naturales (escasos y caros), como de seguridad. Va a afectar no sólo a los fabricantes, sino también a empresas de software, entretenimiento, seguridad, y servicios.

- El sector automovilístico, de coches eléctricos, conectados y autónomos, va a cambiar completamente el panorama actual, favoreciendo a los proveedores, como LEAR, que puedan facilitar los componentes que lo hagan posible.

- LEAR ha sabido recuperarse de un pasado reciente complicado, posicionarse en el mercado a través de adquisiciones, y aumentando las capacidades que exigía el sector.

- La diversificación de sus clientes, y la consolidación y potenciación de sus relaciones comerciales, le sitúa en una posición ventajosa frente a muchos de sus competidores.

- El sector tiene un crecimiento moderado, pero sostenido, al menos en el corto plazo. Es Asia la que presenta las mayores oportunidades en este sentido.

- LEAR, tanto a través de sus joint ventures, como directamente, sigue progresivamente posicionándose donde el sector tiene más potencial de crecimiento.

- La integración de sus segmentos de negocio, le da a la compañía una ventaja competitiva clara.

- Tanto sus capacidades como las tendencias del sector, hacen que la compañía este favorablemente posicionada para aprovechar los crecimientos futuros.

LEAR

La compañía continúa evolucionado favorablemente, siguiendo la política de integración y adquisiciones, incrementando el dividendo y ampliando su programa de re-compra de acciones.

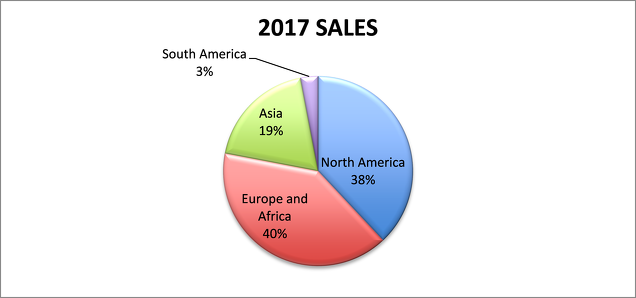

Fuente: Lear Corp.

En cuanto a la distribución geográfica de sus ventas, han cambiado ligeramente, disminuyendo en Norte América y aumentando en Europa, África y América del Sur.

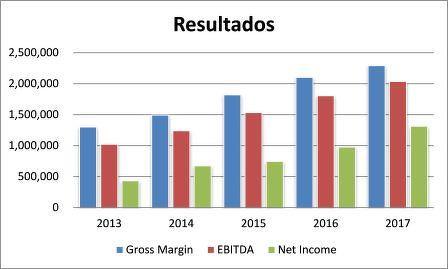

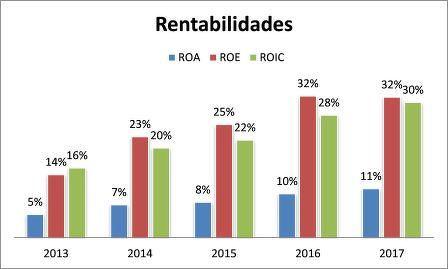

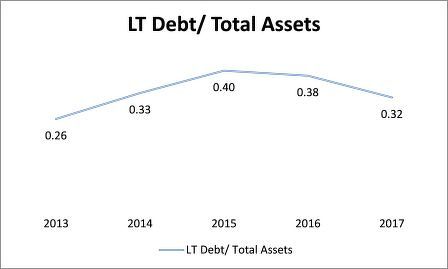

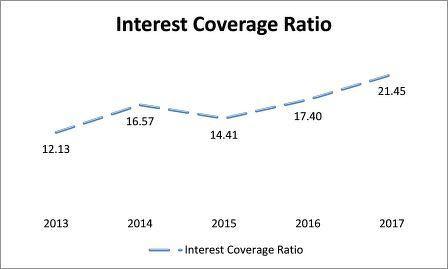

EFICIENCIA Y RENTABILIDAD

Tanto en márgenes, como en eficiencia y solidez de balance, LEAR continúa con la tendencia de los últimos años.

Fuente: Elaboración propia

COMPETENCIA

- Tanto en términos cuantitativos (de valoración relativa) como cualitativos, LEAR nos sigue pareciendo la que mejor perspectivas ofrece, junto con MAGNA (mejores ratios relativos, pero peor valoración (nuestra) cualitativa).

VALORACIÓN

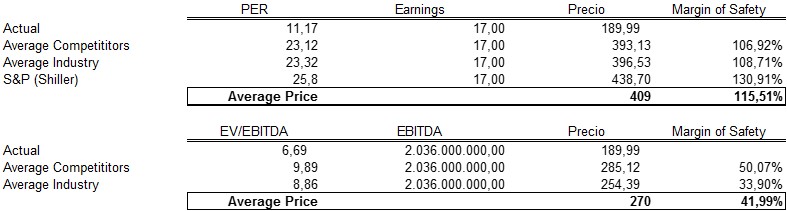

Como en el análisis inicial, volvemos a los mismos modelos (con precio de cierre de 23/02 de 189.99) y estos son los resultados:

- Crecimiento implícito: El actual precio sigue descontando un valor a perpetuidad negativo. Si estimáramos un crecimiento a perpetuidad en consonancia con uno razonable para la economía, en torno al 2,5%, el precio sería:

- Descuento Flujos de Caja: Como entonces, estimamos un DCF con dos fases; una inicial más acentuada y una segunda a perpetuidad. Si estimamos un crecimiento en una primera fase del 5% y un crecimiento a perpetuidad del 1%, estimaciones que consideramos muy conservadoras, el precio sería de 256. El análisis de sensibilidad tanto a los crecimientos como a la tasa de descuento es el siguiente:

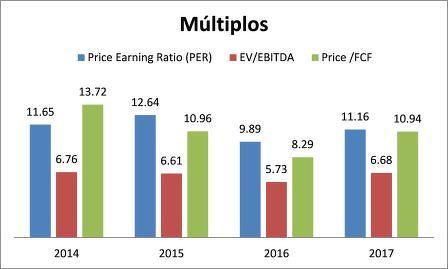

- Múltiplos: Ya dijimos en algún artículo que no todos los múltiplos son iguales, y que el EV/EBITDA y EV/EBIT han obtenido históricamente los mejores resultados. Utilizamos el PER también por ser uno de los más publicitados, aunque nosotros personalmente no le atribuimos tanto valor. Los resultados son los siguientes:

- Resumen: Como en el anterior análisis, desechamos los resultados obtenidos utilizando el PER por la disparidad de datos dentro del sector. Según lo cual, el resumen y media ponderada quedarían recogidos en la siguiente tabla:

MOMENTUM

- Momentum de precios: A pesar de la reciente corrección del mercado, la fuerza del eje comprador sigue de momento intacta, estando ahora mismo en un momento de consolidación.

- Momentum de beneficios: Desde la publicación de nuestro análisis, se han producido tres anuncios de resultados trimestrales, y la compañía ha continuado dando sorpresas en los beneficios con respecto a lo esperado por el mercado. En este caso la media de las sorpresas ha sido del 17% sobre las estimaciones. Son ya pues 16 trimestres en los que el Momentum de beneficios continúa.

RIESGOS

Los riesgos para la compañía siguen siendo fundamentalmente los mismos que en el análisis inicial:

- Corrección general de un mercado con sentimiento de sobrevaloración.

- Subidas de interés más rápidas de lo esperado en USA (lo cual afectaría negativamente a los préstamos para la compra de coches).

- Disminución de los subsidios a la compra de coches.

- Retraso en la adopción del coche eléctrico.

- Incremento de la competencia a través de las empresas de software.

- Reducción de los crecimientos en el sector automovilístico, y llegada al peak de ventas, antes de los estimado.

CONCLUSIÓN

- El sector continúa ofreciendo un potencial altísimo para la compañía.

- LEAR es líder en su industria con sólidas relaciones con los fabricantes y con una diversificación sustancial, tanto de clientes y proveedores, como geográfica.

- Sus ratios de rentabilidad y la robustez y consistencia de su balance siguen siendo apreciables.

- Las estimaciones de valor hacen que exista recorrido desde la cotización actual.

- Tanto el Momentum de precios como de fundamentales siguen soportados.

Irrational Investors

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.