El pasado jueves 11 de abril, asistí acompañado de mis amigos Luis Allué (autor de "Alicia en Wall Street") y Marco Lanaro (value investor y asesor financiero) a la conferencia de inversores que cada año organiza Bestinver y en la que hacen balance del año y responden a todas las dudas y preguntas de los clientes. Es la primera vez que asisto a la de Barcelona pero por lo mucho que disfruté, probablemente no sea la última.

Al llegar con suficiente tiempo antes de empezar el acto, tuvimos la suerte de poder charlar unos minutos con Francisco García Paramés y la verdad es que fue un placer. Nunca había hablado con él y me pareció una persona muy cercana, agradable, muy humilde y con una cabeza privilegiada. Pudimos saludar a varios empleados de Bestinver que siempre son muy atentos y cordiales con nosotros. Beltrán Parages, el director comercial de Bestinver, tuvo la gentileza de invitarnos a que nos sentásemos en primera fila, cosa que agradecí doblemente ya que me dejé las gafas en el hotel.

Como resumen de la actualidad de Bestinver, comentaron que los activos bajo gestión alcanzan ya los 6.500 millones de euros. Ha habido cierta estabilidad en los flujos de dinero así que no ha entrado ni ha salido mucho dinero recientemente. No ha habido mucha creación de valor en los fondos gestionados, fruto de las dificultades para encontrar buenas inversiones y de la caida en la valoración de varias coompañías. La cartera nacional (Bestinfond hasta el 2005 y Bestinver Bolsa desde 1998) cumplió 20 años y la cartera internacional (Bestinver Internacional) cumple 15 años. Destacaron que el Fondo de Ayuda a África (FAA), una excelente iniciativa filantrópica desarrollada por la ONG África Directo, ha financiado ya distintos proyectos por valor de 2.7 millones de euros. El año pasado tuve la ocasión de asistir a una presentación de este fondo y quedé francamente impresionado de lo mucho que han logrado, las personas involucradas en el proyecto me parecieron enormemente comprometidas por mejorar la vida de los que menos tienen.

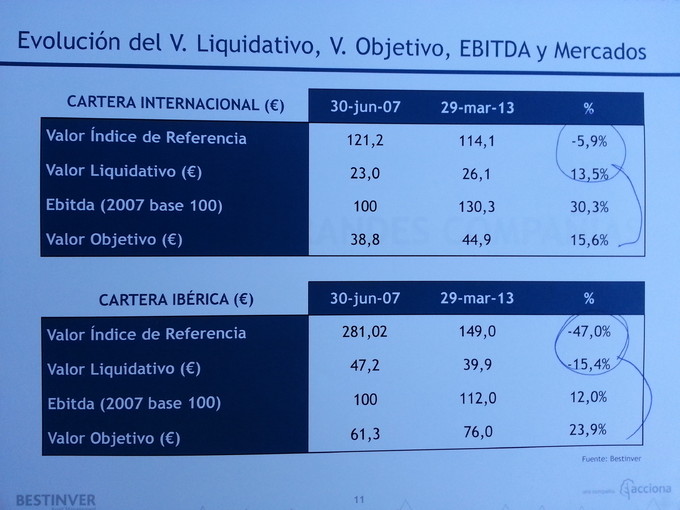

De la cartera internacional, destacar que lograron obtener un +16,9% frente a un +11,4% del índice (MSCI World Index, en euros). Eso es un +5,4% de rentabilidad relativa. Desde el inicio, la rentabildad anualizada es de un +10,0% frente a un +1,9%. Es decir, que han logrado sacar un +8,1% anualizado al benchmark. Y que la comunidad académica siga enseñando la Teoría de los Mercados Eficientes, en fin.

El valor liquidativo del fondo aumentó desde enero de 2012 hasta finales de marzo de 2013 un 28% mientras que en ese mismo periodo el valor objetivo del fondo cayo un 6,3%. Se ha producido una rotación hacia compañías más defensivas y menos cícilicas. Es decir, la transición iniciada tras la crisis de 2008 hacia empresas de más calidad continúa. La cartera cotiza a un PER (cash-flow libre 2013) de 8,7x frente al 12,5x al que cotiza el S&P 500. Aplicando un PER 15x (es la valoración a la que historicamente ha cotizado siempre el S&P 500, el fondo tiene un potencial del 72%.

De la cartera ibérica, el resultado relativo es aún más espectacular. La rentabilidad de la cartera fue de un +14,9% frente a un -0,1% del benchmark (70% IGBM, 30% PSI 20). Es decir, la rentabilidad relativa lograda ha sido del 15,0%. Lo dicho, los mercados son eficientes (nótese la ironía). Desde el inicio, el fondo ha obtenido una rentabilidad anualizada del 15,3% frente a un 6,6%, logrando sacar al índice un magnífico 8,7%.

El valor liquidativo entre enero de 2012 hasta finales de marzo de 2013 se incrementó un 19,8% mientras que el valor objetivo disminuyó en un 7,5%. Al igual que en la cartera internacional, los gestores no han sido capaces de incrementar el valor objetivo. En el caso concreto de la cartera ibérica, los motivos de esta disminución son la bajada en la valoración de varias compañías como Repsol, por la expropiación de YPF; varias eléctricas, por el endurecimiento regulatorio o Pescanova, por el fraude contable junto con un incremento en la posición de liquidez, algo que logicamente no ofrece potencial alguno. El PER 2013 de la cartera es de 7,9x frente a un 14,9x del IGBM. Aplicando un PER15 eso nos da un potencial del fondo ibérico de un 90%. Cabe destacar que es una cartera muy conservadora, con un componente cíclico en España bajo (bancos, inmobiliarias, consumo, etc) aunque este mismo es creciente fruto de ser más optimistas con nuestro país. Las empresas tienen un fuerte carácter internacional y hay una reducida exposición al mercado español. La exposición geográfica de las ventas de la cartera ibérica indicaba que más del 55% de las ventas se producen fuera de España y Portugal.

En un ejercicio de honestidad, compararon los fondos desde los máximos alcanzados en junio de 2007 y la comparativa frente a los índices es espectacular. A continuación, está la diapositiva con los datos:

También hablaron del fondo Bestinver Grandes Compañías. La rentabilidad desde el inicio es de un +23,05% frente a un 20,81%. De nuevo, logran batir a los índices de referencia.

El valor objetivo del fondo ha descendido desde enero de 2012 en un 8,1%, fruto de una rotación hacia empresas más defensivas y menos cíclicas. De nuevo, los gestores optan por sacrificar potencial pero exigir una calidad en las empresas que invierten alta en aras de mayor seguridad. Este fondo cotiza a PER2013 de 8,9x frente al 12,5x del S&P 500, lo que arroja un potencial de la cartera del 68%. El grado de coincidencia con Bestinfond es normal, siendo del 58,9%. Apuestan por empresas con amplias ventajas competitivas, con beneficios crecientes o al menos estables y sin endeudamientos excesivos y a ser posible con liquidez.

A nivel macroeconómico, ven el mundo con optimismo. La previsión de crecimiento para 2013 en el mundo es del 2,8% según Capital Economics. China lo hará al 8% y la zona de ASEAN al 5,8%. Con respecto a España, creen que, tras casi 10 años, empezamos a ver las primeras luces fruto de una mejora de competitividad (los costes salariales han caido) y el ajuste del sistema bancario (finalmente ha habido portadas con quiebras de cajas, algo que llevaban años anticipando). Por primera vez en décadas, tenemos un equilibrio en la balanza por cuenta corriente. El sector privado ha realizado ajustes duros y está desapalancádose al ritmo inverso que lo hace el sector público. Aunque ha habido ajustes del sector público, consideran que aún queda mucho por hacer en este sentido y que es lo último que queda pendiente en cuanto a reformas de calado. Valoran positivamente la reforma laboral indicando que, si bien hasta ahora sólo se ha visto la parte negativa vía despidos, pronto veremos el aspecto positivo: la mejora de la competitividad que supone al reducirse los costes salariales.

Como anécdota, me gustarúa mencionar que en diciembre de 2008, durante un curso que impartía Álvaro Guzmán de Lázaro, contó cuando la mora estaba en el 1% que el sistema financiero español estaba quebrado y que empezarían a mirar banca cuando la mora alcanzase el 9%. En aquel momento, todos los presentes le tacharon como loco o agorero (yo no, ya que tras escucharle y hacer números, lo que era de locos era no hacerle caso). Pues bien, 5 años después, el tiempo les da la razón y la mora está incluso por encima del 10%, habiendo necesitado la banca un rescate de la UE para no quebrar y habiendo sido necesario nacionalizar multitud de cajas. Pasará a la posteridad la rotundidad con la que Zapatero afirmaba que teníamos el sistema financiero más sólido del planeta. Un poco más y dice que de la Galaxia.

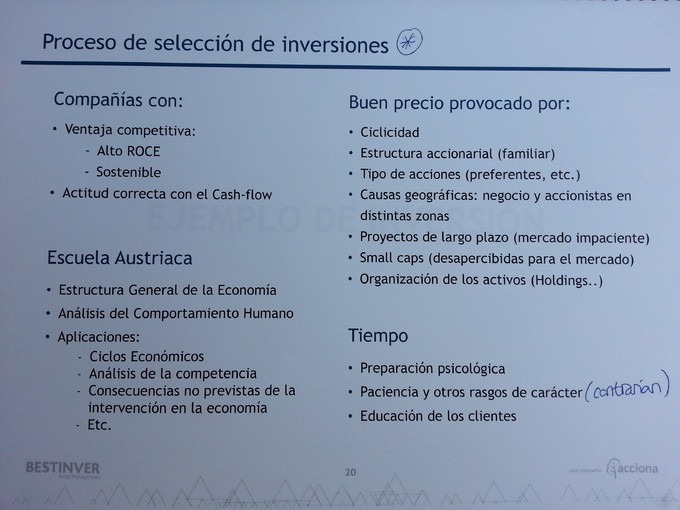

En una diapositiva mostraton en un ejercicio de transparencia cuál es basicamente su proceso de selección de inversiones. La diapositiva la pueden ver a continuación:

El año pasado, como ejemplo de inversión hablaron de una empresa portugesa, Portugal Telecom. Pues este año le ha tocado el turno a una compañía holandesa: Wolters Kluwer.

Para los que no la conozcan, se trata de una empresa que suministra información altamente especializada a profesionales de varios campos, principalmente legal, médico, salud, fiscal y de gestión de riesgos. Goza de una gran barrera de entrada por la profundidad del contenido y la marca, que tardan años en lograrse. Además exiten unos switching costs altos (cambiar de proveedor de esa información no es tan sencillo y barato). Es un tipo de negocio con unas rentabilidades sobre el capital invertido altísimas (100%), como sucede con otro negocio que Bestinver tiene en cartera: Schindler.

Otro factor muy positivo de Wolters Kluwer es su caracter defensivo, ya que más del 74% de sus ingresos son recurrentes.

Los motivos de la infravaloración hay que intentar entenderlos bien para saber si el mercado está equivocado al valorar la compañía a los múltiplos actuales o bien si es correcta esa valoración. En el caso concreto de Wolters Kluwer, se explica por los siguientes motivos:

- Poco crecimiento orgánico (0,6% entre 2007-2012).

- Migración del papel (aunque es menos del 30% de los ingresos) a web.

- Altas necesidades de M&A en el sector, pagando en ocasiones elevados múltiplos.

- Bastante exposición a Europa continental (40% de ingresos) y poco a emergentes (5%).

- Cotiza en Europa pero más del 50% de los ingresos vienen de EEUU.

El mayor riesgo, apuntaron los gestores, es pagar caro en las operaciones de M&A.

La siguiente diaposivita muestra la valoración que hacen, siendo el valor objetivo de la acción de 30,3€ frente a 17€ que cotiza, ofreciendo un potencial actualmente del 78%.

Como ejemplo de error de inversión, este año trajeron CIR, el holding de la familia de Benedetti. Curiosamente, el mismo jueves y tras finalizar el acto, partian a Milán para tener una reunión al día siguiente con Rodolfo de Benedetti y tener la información actualizada sobre cómo marcha el negocio. A continuación podrán ver un video de una entrevista que le realizaron miembros de la escuela de negocio INSEAD:

La valoración global del holding ha disminuido un notorio 31%. Afortunadamente, el invertir con amplios márgenes de seguridad permite que contratiempos en las inversiones no supongan pérdidas permanentes de capital. Dentro del holding, las caidas de valoración más significativas las han sufrido Sorgenia y L´Espresso. Sorgenia es proveedor de electricidad y gas natural mientras que L´Espresso es un conglomerado de medios de comunicación, editor de entre muchos otros del periódico la Repubblica. Ambos sectores están atravesando serias dificultades y retos. En el caso de L´Espresso, es evidente la caida de ingresos de publicidad por la migración a internet y la caida de ventas.

Con respecto a Sorgenia, los motivos de la bajada en la valoración son los siguientes:

- Caída de la demanda del gas y la electricidad (-4% entre 2008-2012) en Italia, con caída del precio de la electricidad de un 20% y caída en el uso de centrales de gas.

- Elevado y rápido crecimiento de la capacidad de las renovables (sobre todo fotovoltaica, ¿nos suena?) por objetivos gubernamentales

- Problemas de suministro de gas, por problemas en Libia, pérdida de clientes en el negocio de comercialización y contratos tipo take or pay de gas a precios elevados.

- Con este entorno, Sorgenia tiene poco margen de maniobra al ser un negocio commodity (es price taker, ROCE´s bajos) y haber elevada deuda aunque aceptable para el sector eléctrico.

Como conclusión de este error de inversión, destacaron que es preferible evitar negocios commodity donde uno es price taker, evitar negocios con deuda. CIR/COFIDE es un tipo de negocio que apenas hacen hoy en día. Pese a ello, el binomio rentabilidad/riesgo sigue siendo atractivo ya que el precio actual muestra el peor escenario posible.

En el turno de preguntas salieron temas interesantes como Pescanova y la lección aprendida, negocios concretos como Tesco, BMW, Thales y preguntas macro como el impacto de la ruptura del Euro en las carteras (bien por Chipre, Grecia, España, etc) y otras como su visión del oro y si invertirían en mineras (a lo que contestaron que no). Estoy seguro que en la conferencia de esta tarde en Madrid habrá multitud de preguntas interesantes. Mañana actualizaré el artículo con las respuestas que den esta tarde.

Mi resumen es muy positivo, la confianza en los gestores es plena y soy optimista con el futuro de los fondos.

A todo el que se anime a asistir, nos vemos esta tarde. ¡Saludos!

Si no quieres perderte nuevos artículos sigue mi blog y mi cuenta de Twitter: @_PabloMB