Anoche Apple (AAPL) presentó los resultados más esperados en mucho tiempo, y no defraudó (al menos para quien estaba bajista en la acción o tenía opciones PUT) según los comentarios que hizo de su propia compañía Tim Cook, "Ustedes van a oír muchos números impresionantes durante la conferencia".

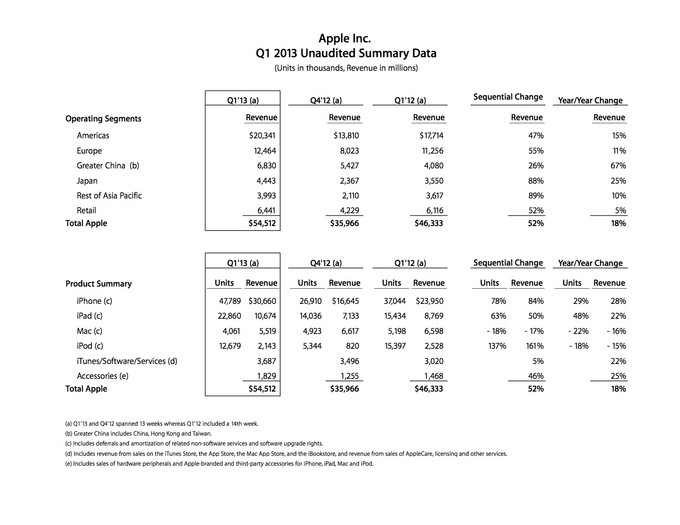

La compañía de la manzana tuvo unos ingresos del 4º trimestre del año pasado (1º trimestre fiscal para la compañía, 1Q13) de 54.512 Millones $ un 17,6 % mayores a las del año anterior o un 26,7 % ajustado a igual número de semanas (1Q12 tuvo 14 semanas, 1Q13 ha tenido 13 semanas). Un margen bruto del 38,6 % (44,7 % en 1Q12). Los gastos operativos +14,5 % (+36,1 % yoy). BPA 13,81 $ (13,87 $ en 1Q12).

Al final del trimestre Apple tenía un Cash de 137.111 millones $ (+15.861 millones que el trimestre anterior).

Los resultados por producto y por regiones es la siguiente:

La media de los analistas esperaban ingresos de 54.700 millones de $ y unos BPA de 13,47 $.

El primer análisis de los resultados es que no ha superado los resultados de los analistas en ingresos, y eso que ya habían modificado sus previsiones a la baja.

Si analizamos de dónde viene Apple y dónde está ahora:

-Mac: El sector de los PC tenía un crecimiento del (-8,6%) 3Q 2012 y del (-4,5%) 4Q 2012 según IDC. Las ventas del Mac han caído un (-22%) y los ingresos un (-16%). Ha aumentado el PMV (Precio Medio de Venta) desde los 1.269 $ 1Q12 hasta los 1.359 $, en parte a los Mac Retina y a que las ventas del sobremesa iMac (tiene menor PMV) han sido muy bajas. Ha pasado de crecer más en un sector con crecimiento moderado a caer más que el resto en el sector de los PC que ahora está disminuyendo. Es difícil analizar correctamente los resultados porque la producción de iMac ha sido muy baja, pero parece muy grave que hayan tenido un error tan grave de presentar un producto en el trimestre más fuerte si todavía no estaba listo. Haciendo comparaciones, la Apple de Steve Jobs hubiera preferido retrasar el lanzamiento (y ahora se ve por qué).

-iPod: Un sector en retroceso por los smartphone. Está aguantando muy decentemente gracias a un cambio de estrategia hacia productos más completos, como el iPod Touch. Es cada vez menos importante en su cuenta de resultados.

-iPad: Crecimiento medio ingresos 2Q10-2Q12 de +20% Q/Q y +131% Y/Y. El trimestre anterior creció (-18%) Q/Q y +9% Y/Y. Este trimestre, +50% Q/Q y +22% Y/Y. Este trimestre presentó el iPad mini y un nuevo iPad. Esta era una rama de la que hace poco se le esperaba mucho más crecimiento y ahora está perdiendo cuota de mercado, su tendencia actual es a crecimiento casi plano. Es un sector que en el que el mayor valor añadido es un precio bajo (Google Nexus 7 y Kindle de Amazon tienen un precio de 199 $ y sus ventas están en claro ascenso). En el precio bajo Apple no parece que quiera competir (y de seguir así, en innovación tampoco parece que quiera).

-iPhone: crecimiento de las ventas de smartphones de +45,3 % en 3Q12 (+42,6 % en 3Q11) según IDC. Probablemente las ventas de smartphones este trimestre siga en línea con +54,7 % del 4Q11. El crecimiento del iPhone ha sido +29% Y/Y. El crecimiento del iPhone ha estado en línea con el resto de las ramas de negocio, esto es, malo o muy malo por lo que implica. Hace tiempo que las ventas del iPhone no crecían todos los trimestres por encima del sector, pero esta, puede ser la primera vez en la corta historia del iPhone que sus ventas el trimestre siguiente a su presentación no crecen más que el sector.

Si lo analizamos por regiones las conclusiones no varían mucho, quizás obtendríamos conclusiones más negativas. Otro factor más negativo aún es que la explicación a los malos trimestres anteriores era que la gente había aumentado su estacionalidad, esto es, que estaban esperando a comprar este trimestre. Los resultados confirman que el haber renovado casi todos sus productos para su trimestre más fuerte, no ha conseguido los buenos resultados que decían. La pregunta que queda para el próximo trimestre es clara, ¿por qué unos consumidores, que no han querido comprar sus flamantes productos en el trimestre dónde más dispositivos electrónicos se compran, van a comprarlo este trimestre con rumores sobre nuevos productos muy pronto? Creo que está fue la pregunta que más andaba por la cabeza de todos los accionistas de la compañía.

Anoche Apple llegó a caer hasta un 11% en el after hours. Los consumidores y los accionistas han dictado sentencia, está Apple post-Steve no convence a nadie. Ojalá sólo fueran baches necesarios de la precursora de la nueva Apple de Tim, pero esos indicios todavía no se han visto.

En la primera parte del artículo ya hablé sobre hacia dónde podía estar cayendo la compañia de la manzana. También realicé una previsión de resultados. Repasando los cálculos he visto que he tenido algunos fallos menores (como me imaginaba y esperaba), pero también algunos fallos grandes, si lo que intentaba era acertar los resultados, que no me esperaba. Obtuve tres escenarios base para después cruzarlos y obtener cifras con menor ruido. En dos de ellos tuve fallos que puedo considerar grandes, aunque enmendables. En el escenario base por regiones preveía un incremento por ingresos de Norteamérica más de 2500 millones $ del que sucedió, esto es 2/3 del error que cometí en los ingresos esperados. En el escenario base de previsiones de los expertos sin ruido, fallé en dar por bueno un historial de sólo dos años cuando el año pasado los expertos quedaron muy por debajo, lo que afectó mi escenario base subiéndolo muy por encima de la realidad. Al hacer el cruce de escenarios y tener dos resultados de tres mal, las previsiones no fueron tan correctas como buscaba. El menor margen bruto es simplemente por una diminución esperada en el precio medio por productos que no ha sido tan acusada.

Era la primera vez que hacía una previsión tan ambiciosa y he tenido fallos que no esperaba, pero aún así pienso que este diseño estadístico tiene mucho potencial, simplemente tengo que ir añadiendo más datos históricos con los que partir. Viendo toda la serie estadística desarrollada también puedo afirmar que esta es verdaderamente la primera vez desde al menos 2007 que rompe su tendencia, lo que no ayudó en mis cálculos.

La iCompañia presenta unas expectativas malas, pero merece la pena no quitarle ojo (aunque seguramente no desde dentro) porque, en caso, de cambiar estas expectativas podría dar muy buena rentabilidad, como apuntaba un comentario del artículo anterior. Habrá que esperar nuevos rumores y su realización en productos que vuelvan a levantar pasiones.