Te voy a contar sobre un operador de aeropuerto odiado pero sin tantos motivos reales a estos precios .Comenzemos .....

---------------------------------------------------------------------------------------------------------------------------------------------------------------

Precio 2.24 USD -- Acciones en circulación 160M --Market Cap 358M USD ---Deuda neta 1000M

- INTRODUCCION

- NEGOCIO

- SECTOR

- CRECIMIENTO

- MANAGEMENT

- VENTAJAS COMPETITIVAS

- VALORACION RAPIDA

- DOCUMENTOS DE INTERES

INTRODUCCION, que esperar del articulo?

Esta tipo de articulo busca reunir en un artículo los conocimientos previos que todo inversor tendría que tener ( o mejor dicho los que yo buscaría ) antes de decidir si descartar o no una idea de inversión , dado la oportunidad al lector de dar un vistazo a la empresa y evaluar si parece prometedora y seguir analizándola en profundidad .

Como agregado dejo preguntas que yo mismo intentaría responder si quisiera profundizar la investigación y algunos documentos ( conference call , Equity research , informe sobre el sector ) que pueden ser de utilidad .

Por ultimo si quieren agregar información extra sobre un punto, dar una opinión, recomendar algún informe sectorial, pueden déjala en los comentarios que de seguro le será de utilidad a futuros lectores y a quien les habla .

Escribí este artículo yo mismo y expresa mis propias opiniones. No estoy recibiendo compensación por ello. No tengo ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Este artículo no es una recomendación de inversión y alentamos a los lectores a realizar su propio análisis y sacar sus propias conclusiones. El autor rechaza cualquier responsabilidad sobre la exactitud de los datos u opiniones expresadas en este artículo.

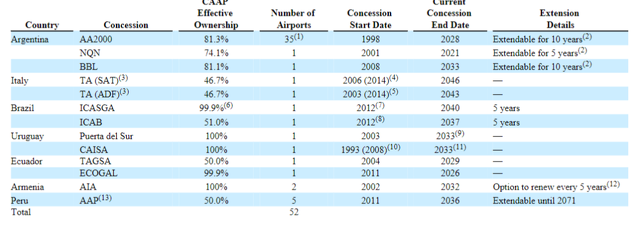

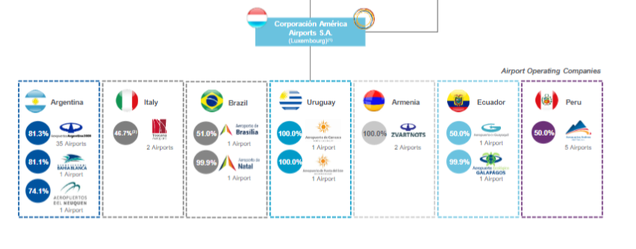

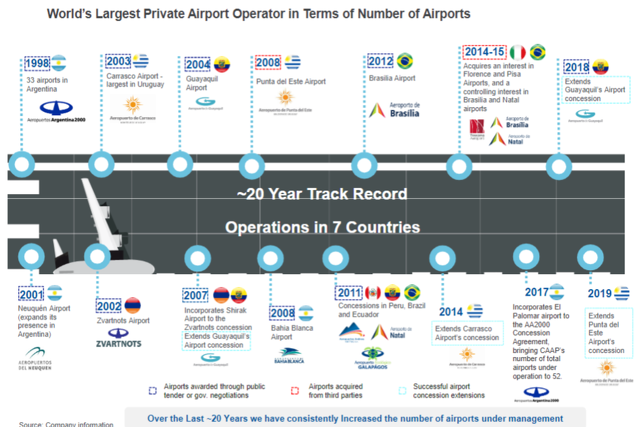

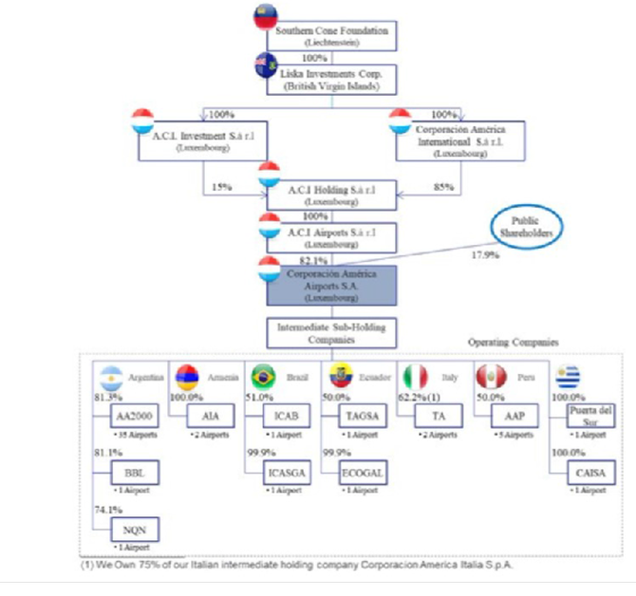

Ahora si , despeus de esta introduccion comenzamos .Corporacion america airports sa (NYSE: CAAP) es un operador de aeropuertos, opera concesiones aeroportuarias . Tiene un total de 52 aeropuertos en concesión . Gran parte de sus ingresos provienen de argentina , esto podría una bandera roja para muchos inversores , es por este motivo que decidí escribir este articulo .

Aca pueden ver las concesione que tiene CAAP

La concesión de Italia cotiza en bolsa

Negocio

Líneas de negocio

Los ingresos de CAAP provienen de :

Ingresos Aeronáuticos

Se derivan del uso de las instalaciones aeroportuarias por parte de aeronaves y pasajeros. Los acuerdos de concesión establecen o regulan las tarifas que se pueden cobrar a los operadores de aeronaves y pasajeros por servicios aeronáuticos. Se cobra a cada pasajero que sale una tarifa por el uso de nuestros aeropuertos, que varía dependiendo de si el vuelo del pasajero es internacional, regional o nacional, y si el pasajero está en tránsito. Algunos contratos de concesión también permiten cobrar tarifas adicionales a los pasajeros por servicios como seguridad y asistencia a la movilidad reducida, entre otros. Se cobra a los clientes aeronáuticos tarifas por el aterrizaje y estacionamiento de aeronaves, que dependen de si el vuelo es internacional o nacional, el peso máximo de despegue de la aeronave, el horario y la hora de despegue, entre otros factores. Las tarifas internacionales son generalmente más altas que las tarifas nacionales o de tránsito.

Ingresos comerciales

Se derivan de las tarifas resultantes del uso del almacén (que incluye almacenamiento de carga, servicios de almacenamiento y almacenamiento y servicios de carga internacional relacionados), servicios y tiendas minoristas, tiendas libres de impuestos, instalaciones de estacionamiento de automóviles, catering, servicios de hangares, servicios de alimentos y bebidas, tiendas minoristas, incluidas las regalías recaudadas de los ingresos de los minoristas y el alquiler de espacio, publicidad, combustible, mostradores de aeropuerto, salas VIP y tarifas recaudadas de otras fuentes diversas, como telecomunicaciones, alquiler de automóviles y servicios de pasajeros.

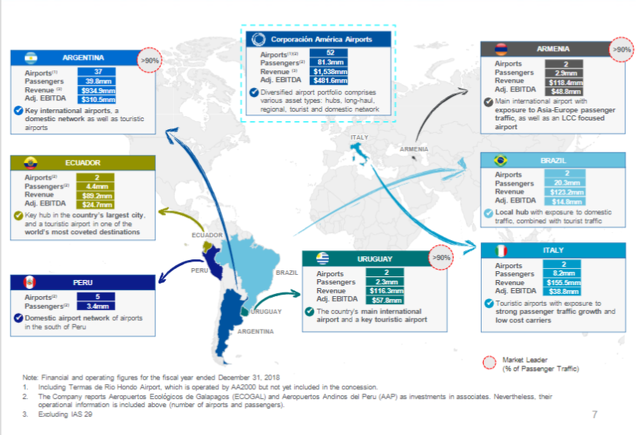

La compañía esta presente en europa y america del sur

Tiene 7 divisiones con un total de 52 aeropuertos en concesión

Contamos con diferentes tipos de marcos de concesión. Empezando por concesiones con rentabilidad garantizada, que incluyen Argentina, Italia y Armenia. En Italia, operamos una concesión de doble caja. En Argentina y Armenia operamos bajo esquemas de labranza única donde se logrará un cierto rendimiento durante la vigencia de la concesión .

Los ingresos consolidados no incluyen los ingresos de nuestras operaciones AAP (AAP Aeropuertos) o ECOGAL (Aeropuerto Galápagos) por los años terminados el 31 de diciembre de 2019, 2018 y 2017, ya que se contabilizaron bajo el método de participación.

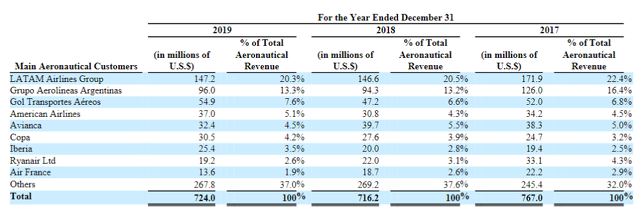

Principales clientes

Principales clientes aeronáuticos

Principales Clientes Comerciales

Evolución

Se puede ver que el management es activo a la hora de ganar nuevas concesiones y renovar anteriores

.

Para profundizar la inversión

Como afecta la salida de LATAM de argentina?

Estructura del negocio

El 5 de febrero de 2018, la Compañía completó su oferta pública inicial de acciones ordinarias mediante la cual se emitieron 11,904,762 nuevas acciones ordinarias, elevando así el capital social de la Compañía de US $ 148,117,500, representado por 148,117,500 acciones de valor nominal de US $ 1,00 cada una, al monto de US $ 160.022.262 , representado por 160.022.262 acciones. Free float de 17.9%

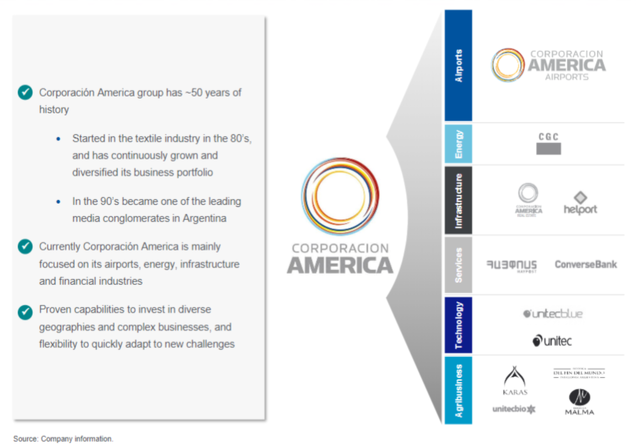

CAAP forma parte de un holding el cual tiene inversiones en varios sectores de la economía . este holding es el accionista mayoritario . Se llama corporación america internacional , El último beneficiario de toda la estructura es Eduardo Eurnekian .

El precio de oferta pública inicial por acción ordinaria fue de USD 17,00. Como resultado, la CAAP obtuvo ingresos por USD 195 Millones netos de comisiones y descuentos de suscripción, pero antes de otros gastos de emisión.

Calidad de la deuda

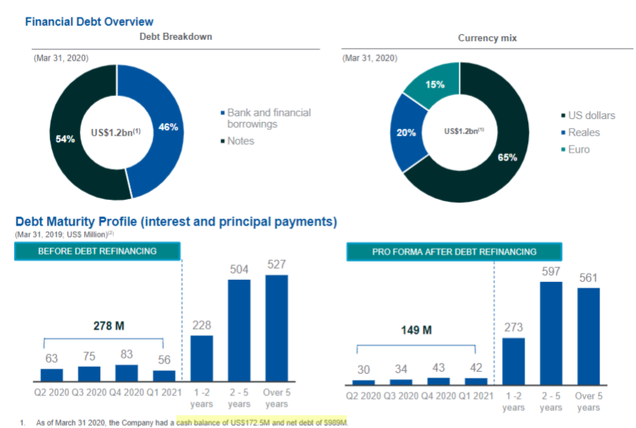

La Deuda esta a nivel subsidiaria , esto quiere decir que de entrar alguna de las subsidiarias en quiebra solo se perdería esta parte , no pudiendo reclamar a CAAP como holding por dicha deuda, la mayoría de las deudas están garantizadas con los flujos de caja futuros de las concesiones . Por poner un ejemplo en el caso de argentina si el gobierno decidiera rescindir la concesión tendría que hacerse cargo de las deudas de la subsidiaria también , aparte de devolver lo invertido y no amortizado .

Con la pandemia la empresa estuvo reestructurando los pagos, ofreciendo una mayor interés a cambio de extender los plazos de pagos , con lo cual hasta el Q1 del 2021 vencimiento de deuda y los intereses que puede afrontarlos fácilmente .

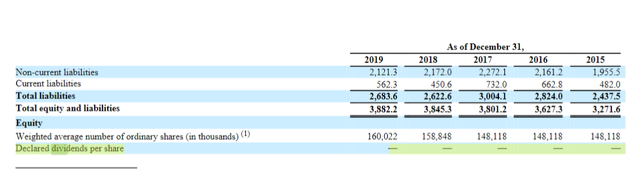

Al 31/03/2020 la deuda es de 1181.6M usd y una caja de 180M USD , la deuda neta es de 1001 M USD

Dividendos

Desde su salida a bolsa la compañía no repartió dividendos

Para profundizar la inversión

Cuanta caja podría quemar hasta fin del 2020 ? dispone de dicha caja para hacer frente ?

Tipos de interés de las deuda?

SECTOR

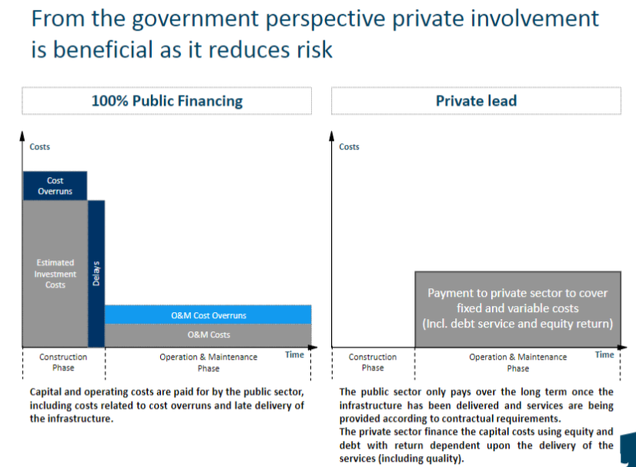

Los aeropuertos tradicionalmente formaban parte del sector público, y fueron construidos originalmente por gobiernos nacionales, regionales o locales. En consonancia con esto, la gestión de los aeropuertos la asumía tradicionalmente el estado, ya sea directamente o a través de una administración de aviación civil del sector público a medida. Durante las últimas cuatro décadas, desde la década de 1980, se ha producido un movimiento progresivo a nivel mundial hacia la comercialización y corporativización de la gestión aeroportuaria y la participación del sector privado.

El 15% de los aeropuertos de todo el mundo están totalmente privatizados, el 18% son asociaciones público-privadas y el 67% restante es de propiedad pública. Sin embargo, los aeropuertos privatizados o comercializados representan ahora el 50% del tráfico de pasajeros del aeropuerto.

El negocio de una empresa aeroportuaria se divide básicamente en actividades principales de aviación para operar pistas y edificios terminales y negocios no relacionados con la aviación. En otras palabras, un aeropuerto es un negocio multiproducto que básicamente tiene dos lados, el mercado del lado aire y el mercado no aéreo (pasajeros que embarcan y desembarcan como clientes directos y minoristas)

Los ingresos no relacionados con la aviación son principalmente ingresos por alquileres de diferentes tipos de inquilinos, mientras que los ingresos por aviación se basan en los cargos aeroportuarios para las aerolíneas que utilizan las instalaciones, p. Ej. pista, plataforma y puerta terminal

Las actividades no relacionadas con la aviación también tienen ventajas porque normalmente no están sujetas a restricciones reglamentarias como las tarifas aeroportuarias para las aerolíneas. El aumento de los ingresos no relacionados con la aviación a menudo puede ser más fácil de lograr que las tasas aeroportuarias. Además, la gestión de un aeropuerto suele subcontratar de forma externa las actividades de servicio, como la asistencia en tierra. Por lo tanto, una empresa aeroportuaria recibe gran parte de sus ingresos como arrendador, centrándose únicamente en proporcionar infraestructura y propiedades y en la gestión de servicios subordinados como empresas de seguridad

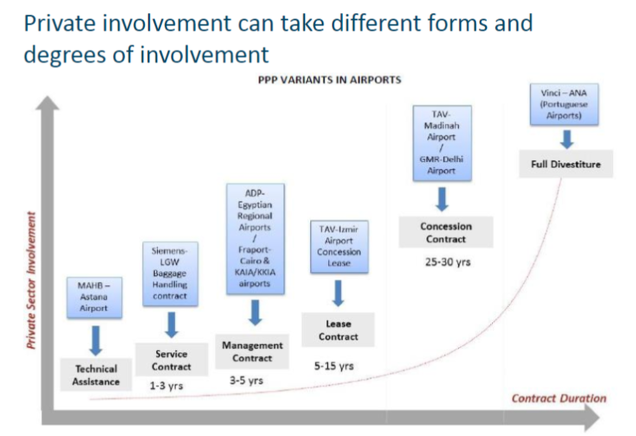

En este cuadro se muestra la relación entre la duración de los contratos y el nivel de participación del sector privado , también aunque se privaticen estos servicios el gobierno generalmente retiene alguna forma indirecta de control o mecanismo de regulación sobre el servicio público privatizado

Los principales objetivos que llevan a los gobiernos a buscar asociaciones privadas en el negocio aeroportuario:

- Financiar las necesidades de infraestructura / capacidad mediante inversiones privadas

- Mejorar el desempeño económico y el nivel de servicio mediante la participación de un operador aeroportuario altamente experimentado

- Transferir el riesgo de desarrollo del proyecto aeroportuario a una parte privada La especificidad del negocio aeroportuario es que los riesgos de tráfico, construcción, operaciones y transferido totalmente al socio privado dentro de los límites del esquema de mitigación de riesgos proporcionado por el gobierno

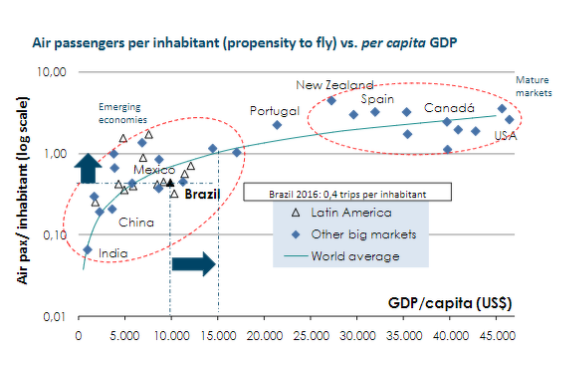

Existe una clara correlación entre el ingreso per cápita y la propensión a volar, aunque con variaciones entre los diferentes países .Todas las economías emergentes se encuentran en la región donde pequeños incrementos en el ingreso per cápita dan como resultado mejoras significativas en pasajeros por habitante , en estas economías CAAP tiene gran parte de sus ingresos

Como funcionan las obras de expansión de capacidad de pasajeros?

Estas obras funcionan parecido a cuando una empresa esta construyendo una fabrica donde primero tiene que desembolsar CAPEX para su construcción con lo cual vemos que el FCF disminuye . una vez construida debido a los altos costos fijos y típicamente sobrecapacidades en los primeros años, los márgenes son más bajos al comienzo de la concesión y se espera que aumenten .

¿Qué influye en el valor de un aeropuerto?

Madurez del aeropuerto. los aeropuertos más grandes tienden a tener una base de aerolíneas más amplia, por lo que son menos vulnerables al riesgo de concentración de clientes y la volatilidad.

Entorno regulatorio: diferentes aeropuertos están sujetos a distintos entornos regulatorios dependiendo de sus respectivas jurisdicciones; El perfil de riesgo / recompensa de los aeropuertos regulados difiere del de los aeropuertos no regulados; por ejemplo, los inversores ven a los aeropuertos regulados como estables pero potencialmente vulnerables a los cambios en los regímenes regulatorios, mientras que se puede percibir que los aeropuertos no regulados tienen más flexibilidad y control sobre sus flujos de ingresos –

limitaciones de capacidad. Las limitaciones de capacidad de las pistas o terminales tienden a reducir el potencial de crecimiento del tráfico de un aeropuerto. Aliviar estas limitaciones puede requerir un gasto de capital significativo, así como la planificación y la aprobación regulatoria.

Mezcla de tráfico aeroportuario. La composición del tráfico de un aeropuerto (la combinación de tráfico de corta y larga distancia, así como de negocios, placer, vuelos chárter y de bajo costo) afecta las ganancias del aeropuerto. Por ejemplo, la combinación de tráfico puede determinar en gran medida el gasto en ingresos comerciales de un aeropuerto por pasajero. El gasto minorista de los pasajeros nacionales tenderá a ser más bajo que el de los viajeros de ocio (por ejemplo, vuelos chárter), debido al menor tiempo de permanencia en la zona de operaciones. El tráfico comercial es una fuente de ingresos lucrativa dado que probablemente se mantendrá estable durante una desaceleración económica, en comparación con otros tipos de tráfico, como los vuelos chárter.

Dependencia del cliente de la aerolínea. El grado de concentración de las aerolíneas en un aeropuerto afectará el valor.

Estructura de propiedad. si es un aeropuerto de propiedad absoluta o si el aeropuerto se encuentra en una concesión de vida limitada, puede tener un impacto importante en el valor , cuantos mas anos tenga una concesión mas serán lso flujos futuros que pueda generar

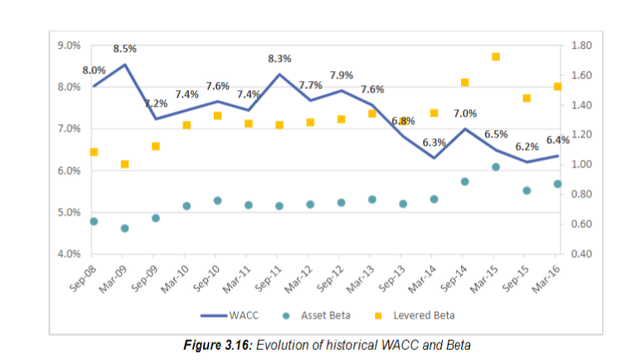

Análisis de la tasa de interés baja / factor de descuento

Basándonos en una muestra de los principales aeropuertos europeos, calculamos el WACC promedio correspondiente para el sector aeroportuario. El análisis muestra que después de la crisis financiera, el costo de capital (WACC), y por lo tanto la tasa de descuento, ha disminuido de manera constante como resultado del entorno de tasas de interés bajas (sin riesgo bajo). Por tanto, no hay duda sobre el impacto favorable de los tipos de interés bajos en las valoraciones. Además, los administradores de fondos y / o las empresas que utilizan apalancamiento estaban en condiciones de beneficiarse del bajo costo de la deuda y mejorar sus rendimientos de acciones, lo que llevó a valoraciones más altas. Además, muchos inversores, y especialmente los inversores institucionales, han reducido sus expectativas de rentabilidad, ya que se basan en el nivel de las tasas de interés. Por tanto, los precios de los activos aeroportuarios han aumentado drásticamente como resultado de estas bajas expectativas de rentabilidad (el factor de descuento).

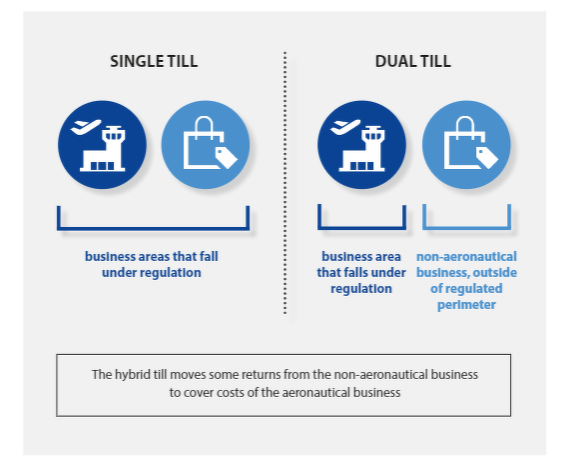

Un concepto importante , la regulacion de los aeropuertos Single-tillvs.Dual-till

Single-till

En una sola caja, los ingresos y costos de las actividades aeronáuticas y no aeronáuticas de un aeropuerto se tienen en cuenta al establecer el nivel o el techo de las tasas aeroportuarias. Esto significa que las actividades comerciales de un aeropuerto, por ejemplo, desde el estacionamiento fuera del sitio hasta el comercio minorista en la calle principal, aún están bajo controles regulatorios. En la aplicación, la caja única requiere que un aeropuerto utilice sus ganancias comerciales para reducir la cantidad de costos aeronáuticos que se pueden cobrar a los usuarios deduciendo primero las ganancias del negocio no aeronáutico de un aeropuerto. Las tasas aeroportuarias no se basan en el costo de los servicios aeronáuticos, sino en ese costo menos los ingresos comerciales. En algunas jurisdicciones, se permite la eliminación de ciertas partes del negocio de un aeropuerto del perímetro regulado bajo la caja única.

Dual-till

Por otra parte, el regulador determina la tasa aeroportuaria de manera que los ingresos por servicios aeronáuticos coincidan con el costo aeroportuario de los servicios aeronáuticos, considerando que la fuente de las utilidades aeroportuarias es dual (servicios aeronáuticos y no aeronáuticos), y que los beneficios de los servicios no aeronáuticos deberían estar desregulados como los negocios ordinarios.

La caja dual establece las tarifas aeronáuticas en función del costo de prestación de servicios aeronáuticos. Para aplicar una caja doble, un operador aeroportuario divide el aeropuerto en unidades de negocio aeronáuticas y no aeronáuticas.

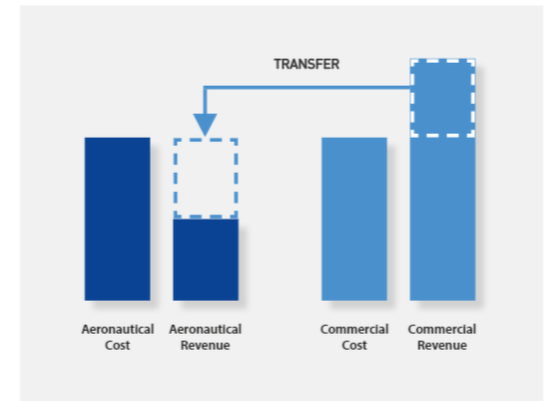

En la práctica, la diferencia entre los dos sistemas es que un aeropuerto de caja única debe utilizar los ingresos de las actividades comerciales para cubrir el déficit en el negocio aeronáutico (en el cuadro, el recuadro en blanco muestra cómo se desplazan los ingresos comerciales para cubrir las pérdidas en el negocio aeronáutico). El resultado es una transferencia de riqueza económica a las aerolíneas en forma de costos por debajo del precio real de los servicios aeronáuticos que obtienen.

Los usuarios de un sistema de caja única nunca pagarán los costos totales de las instalaciones y servicios ellos usan

El enfoque principal de este trabajo es el problema de “caja simple versus caja doble”. En términos muy simples, la regulación limitará los niveles de tarifas de un aeropuerto. Como los aeropuertos también obtienen ingresos de negocios no aeronáuticos, y los ingresos generados por esto están directamente relacionados con la cantidad de pasajeros que utilizan el aeropuerto, algunos reguladores consideran al aeropuerto como una “fuente” única al determinar los niveles máximos de tarifas. Por lo tanto, incluso si la parte aeronáutica no es autosuficiente (capaz de pagar sus gastos a través de los ingresos del lado aeronáutico, en su mayoría cargos), no habrá problema desde el punto de vista del regulador si los ingresos no aeronáuticos compensan la pérdida. Este tipo de regulación en la que el aeropuerto se considera como un todo se denomina “caja única”.

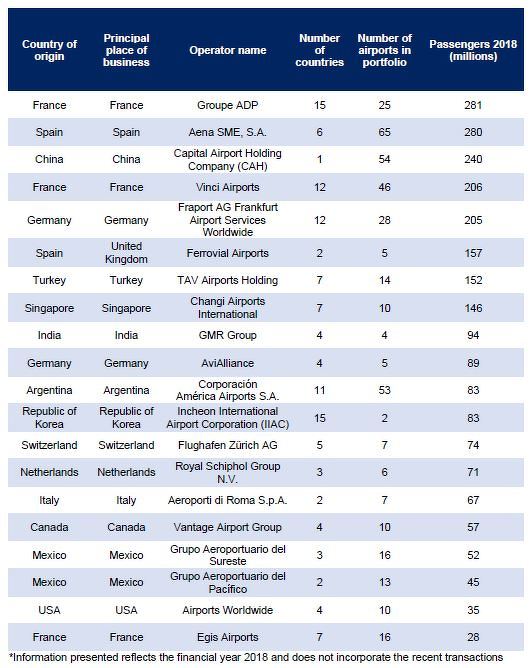

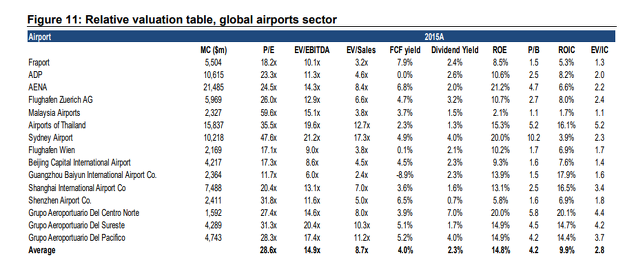

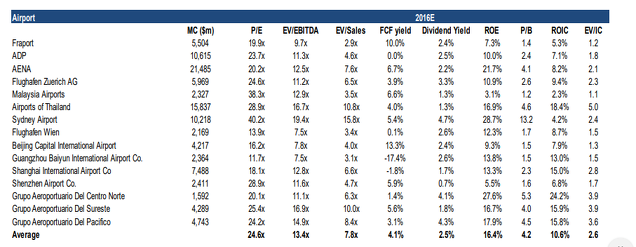

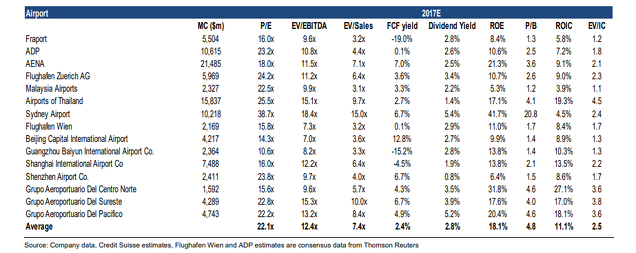

COMPETIDORES

Múltiplos de valoración de operadores de aeropuertos

Para profundizar la inversión

Márgenes EBITDA de los competidores en mercados comparables? Ventas? Crecimiento? Capex de mantenimiento sobre ventas? Y múltiplos a los que cotiza

Mientras analizaba CAAP lei sobre un sector que no conocía , no se si tendrá alguna ventaja competitiva , Ground handling , Se estima que el mercado mundial de asistencia en tierra tiene un valor de 70 000 a 90 000 millones de euros al año. Les dejo una empresa que encotnre para que la miren , Sats Ltd SGX: S58 principal proveedor de servicios de catering en tierra y en vuelo en el aeropuerto Changi de Singapur. SATS controla aproximadamente el 80% del negocio de servicios de tierra y catering del aeropuerto de Changi

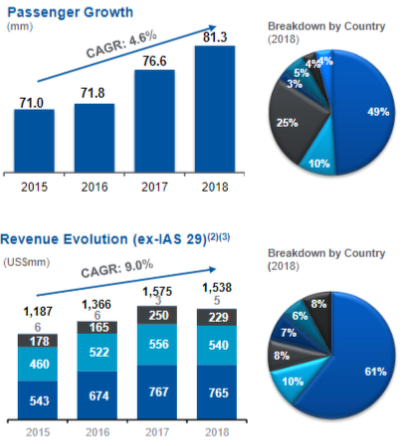

CRECIMIENTO

La estrategia de crecimiento de CAAP es la reinversión en el aumento de capacidad de los aeropuertos que tiene en concesión y sumar nuevas concesiones

Extracto de reporte anual

" Nuestros planes de inversión de capital Creemos que hemos identificado oportunidades de crecimiento transformador en nuestros aeropuertos de Ezeiza, Florencia y Guayaquil. En el Aeropuerto de Ezeiza estamos desarrollando un proyecto para la zona terminal que incluye nuevos edificios de pasajeros, así como ampliaciones de plataforma y un nuevo acceso terrestre y estacionamiento. En 2019 se terminó el nuevo estacionamiento y actualmente está operativo. Las terminales de llegadas y salidas albergarán amplias áreas comerciales, incluidas tiendas libres de impuestos, tiendas minoristas, entretenimiento, restaurantes y cafeterías y varios otros servicios. Adicionalmente, durante el 2019 se finalizó la ampliación de la Terminal Comodoro Rivadavia. En nuestra cartera, también tenemos proyectos en algunos aeropuertos regionales de Argentina. En asociación con el Gobierno italiano, hemos desarrollado un plan de inversión para el Aeropuerto de Florencia para invertir aproximadamente US $ 351,1 millones en gastos de capital para activos intangibles durante el período de 2017 a 2022. Finalmente, en nuestro Aeropuerto de Guayaquil, invertiremos para remodelar el embarque. y área de llegada de pasajeros y mejorar las pistas según lo acordado en la extensión del Contrato de Concesión del Aeropuerto de Guayaquil."

Para profundizar la inversión

Según cada concesión cual es el retorno sobre la inversión que tiene por las inversiones?

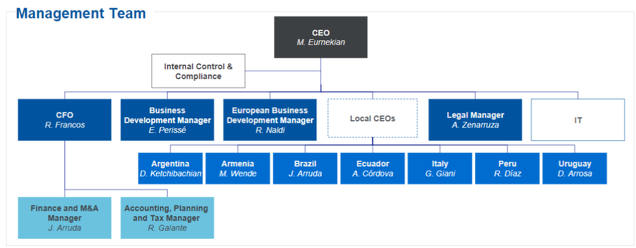

MANAGEMENT

La compensación de nuestros directores se revisa y aprueba anualmente en nuestra asamblea general ordinaria de accionistas. En 2019, la compensación total que pagamos a nuestros directores y alta gerencia fue de US $ 3.8 millones.

Los intereses del negocio están alineados, Eduardo Eurnekian tiene el 82.1% de la compañía

Para profundizar la inversión

Investigar plan de incentivos para directivos?

Motivaciones y requisitos para sacar a la compañía de bolsa por el bajo precio al que cotiza?

VENTAJA COMPETITIVA

En las concesiones de aeropuertos desde el momento que tenemos la concesión tenemos el monopolio del aeropuerto. En este caso la ventaja competitiva es muy notable , estamos en un sector regulado con barreras de entrada altísimas , no puede haber otro operador dentro del aeropuerto , el gobierno solo puede darle la concesión a un solo operador y por lo tanto los FCF generados son nuestros . Tiene experiencia en la operación de 52 aeropuertos. Con respecto a otros jugadores no encuentro una clara ventaja competitiva , auque tampoco una desventaja

Para profundizar la inversión

Puede CAAP acceder a la concesión de cualquier aeropuerto?

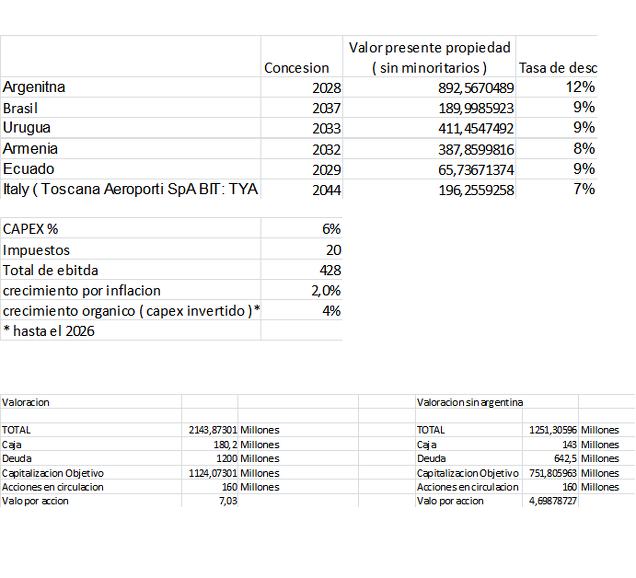

VALORACION RAPIDA

( precio 2.33 USD 27-08-2020 ) Capitalización 374.4M

Al 31/03/2020 la deuda es de 1181.6M usd y una caja de 180M USD , la deuda neta es de 1001 M USD

A la hora de hacer esta valoración , que aclaro es solo a modo informativa , tengo que decir que no soy un experto haciendo DFC y nunca me gusto hacerlos realmente dado que cambiando pocos datos pueden dar resultados muy distintos . En este caso creo que la valoración correcta es por medio de este método e invito a los que estén interesados en esta empresa la hagan .

Antes de empezar tengo que decir que como CAAP es un negocio que tiene diferentes concesiones con diversos plazos de finalización , países y % de minoritarios , tuve que hacer un DFC para cada una . Partí de la premisa que el DFC tenía que ser lo mas sencillo posible y dejando de lado todo esos puntos que nos dan dudas si se podrán concretar o no en el futuro. Todo esto podrá suponer una opcionalidad extra que no tengo en cuenta al momento de hacer el DFC .

Datos que use

Puntos a tener en cuenta

- Calcule el crecimiento orgánico 4% hasta el 2026 y luego solo el 2% de inflación

• EBITDA podría ser mayor si no fuera por el impacto del tipo de cambio , como sucedió en el 2017 y 2018 , normalizado está en un promedio del 35.5%

• no tengo en cuenta los ajuste que puedan hacer por el 2020 como ser aumentar los años de concesión o subas en tarifas aeroportuarias para compensar las perdidas .

• La valoración no incluye operaciones AAP (AAP Aeropuertos) o ECOGAL (Aeropuerto Galápagos) por los años terminados el 31 de diciembre de 2019, 2018 y 2017, ya que se contabilizaron bajo el método de participación. La subsidiaria de Peru va a realizar inversiones por 380M USD con lo cual es evidente que tiene una capacidad para generar retornos sobre esa inversión

• Inversiones en argentina en los últimos anos que tiene que dar un retorno sobre el capital invertido antes de finalizar la concesión, que fue de unos 716M USD ( 2017 , 2018 y 2019 ) , esto puede cambiar mucho la valoración haciendo que valga casi el doble

• Opcionalidad de que argentina extienda el contrato de concesión por 10 años .

Para finalizar

Que le preocupa a los inversores?

La deuda, concesiones por vencer en el mediano y corto plazo, ingresos provenientes de argentina . Teniendo en cuenta que soy argentino era un tema para preocuparseJ. Sumado a esto la pandemia que empeoro la situación. Pero como vimos la deuda está a nivel de subsidiarias y la valoración sin argentina es casi el doble del precio actual, esto no quiere decir que no pueda seguir bajando pero en este punto me siento como respecto a el negocio sin argentina , excepto que la pandemia se extienda en el tiempo .

Algunos Catalizador

- Extensión de AA2000 ( buscar conference call )

En una de las ultimas conference call informan que pasado el covid van a comenzar las negociaciones para la extensión de la concesión de AA2000 que aporta la mayor parte del EBITDA , la extensión es por 10 anos . Tanto como si no se renueva como si lo hace que esto puede mostrar el valor de la acción . Desde mi punto de vista si CAAP no renueva la acción se va a comenzar a valuar por los flujos de caja restantes que genere AA2000 y el resto de aeropuertos como cualquier otros del mundo dado que todos los restantes se encuentran en países con menos volatilidad en la moneda , tasas de interés mas bajas y seguridades jurídicas mas aceptables , todos estos puntos son los que se asocian negativamente con la argentina . ahora bien , si CAAP renueva la la concesión automáticamente tendría que poner en valor la acción dando visibilidad de futuros flujos de efectivo

Por otro lado si ganan nuevas concesiones a largo plazo que ingresen bastante FCF , podría despertar la cotización

- Finalización de la pandemia

Sumado a todos los miedos lógicos de un negocio la mayor parte de sus ingresos provenientes de argentina , esta pandemia termina de alejar toda inversión posible .

Riesgos

NO estoy seguro que devuelvan todo el FCF a los inversores en dividendos o recompras de acciones

Pueden retirar la empresa de cotización

En cualquier momento un gobierno puede retirarle las concesiones , pero en este caso tendria que hacerse cargo de la deuda y pagar por las inversioens no amortizadas .

La pandemia se extienda

Para profundizar la inversión

Investigar la inversión en capital de la subsidiaria argentian y, el retorno que tendría que obtener .

Documentos de interés

Analisis de inversión https://svencarlin.com/caap-stock-price-analysis/

Conference call

Q4 2018https://au.finance.yahoo.com/n...

Q4 2019 https://finance.yahoo.com/news/edited-transcript-caap-n-earnings-051002483.html

Q2 2020 https://ca.finance.yahoo.com/news/edited-transcript-caap-n-earnings-202619436.html

Documentos sectoriales

http://modalis.ca/wp-content/uploads/2017/03/c-mat_presentation_lopes.pdf

https://www.pwc.co.uk/transport-logistics/assets/airport-valuations-february-2019.pdf

https://ec.europa.eu/transport/sites/transport/files/modes/air/studies/doc/2016-06-airports-and-gh.pdf

https://www.aeroport.fr/uploads/documents/telecharger-le-document-en-anglais.pdf?v12

https://www.pwc.com/ee/et/publications/pub/new-normal-airport-investment.pdf