Esta tipo de articulo busca reunir los conocimientos previos que todo inversor tendría que tener ( o mejor dicho los que yo buscaría ) antes de decidir si descartar o no una idea de inversión , dado la oportunidad al lector dar un vistazo a la empresa y evaluar si parece prometedora y seguir analizándola en profundidad .

Como agregado dejo preguntas que yo mismo intentaría responder si quisiera profundizar la investigación y algunos documentos ( conference call , Equity research , informe sobre el sector ) que pueden ser de utilidad .

Escribí este artículo yo mismo y expresa mis propias opiniones. No estoy recibiendo compensación por ello. No tengo ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Este artículo no es una recomendación de inversión y alentamos a los lectores a realizar su propio análisis y sacar sus propias conclusiones. El autor rechaza cualquier responsabilidad sobre la exactitud de los datos u opiniones expresadas en este artículo.

NEGOCIO

Que hace la compañía?

Autogrill opera principalmente a través de concesiones y subconcesiones (1) en aeropuertos, autopistas y estaciones de ferrocarril, así como en calles principales y en centros comerciales, ferias comerciales y atracciones culturales. El Grupo gestiona una cartera de más de 300 marcas, tanto internacionales como locales.

(1) se refieren a negocios subarrendados a otros

La mayoría de las operaciones del Grupo se realizan bajo contratos a largo plazo, adjudicados mediante licitación pública, que le otorgan el derecho de operar en áreas designadas de aeropuertos, autopistas y estaciones de ferrocarril.

Las líneas de negocio que tiene:

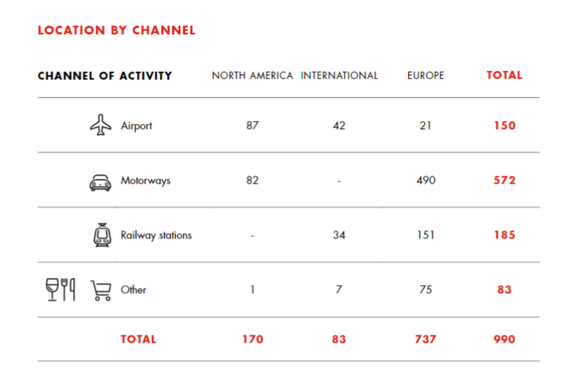

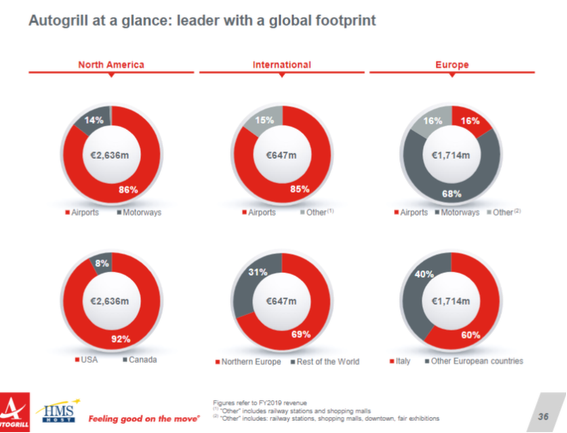

Esta presente en :

.

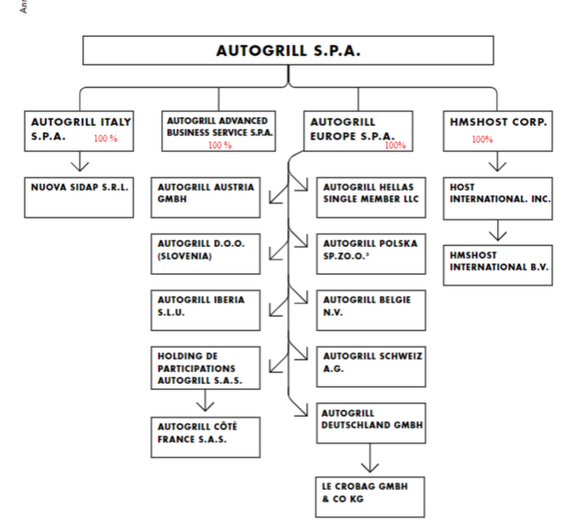

Estructura del negocio

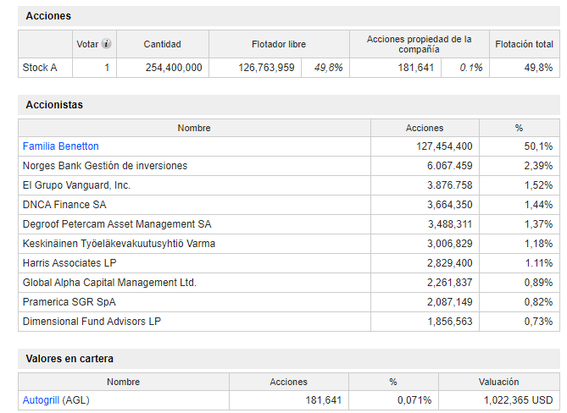

Estructura de capital

La compañía tiene un float del 49.8% , cuenta con un accionista de control . La familia benetton posee el 50.1%

A 31 de diciembre de 2019, Schematrentaquattro S.p.A., propiedad exclusiva de Edizione S.r.l., poseía el 50,1% del capital social.

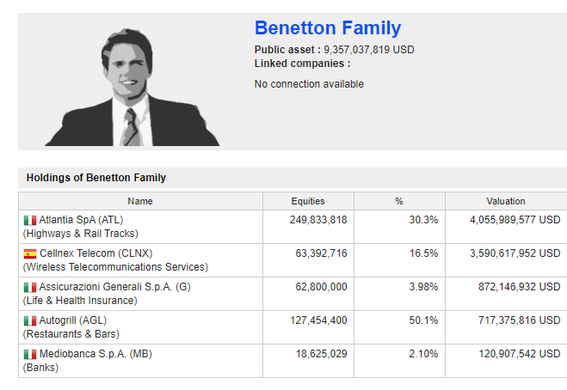

Edizione Srl es una compañía financiera controlada por la familia Benetton que forma parte del vasto negocio de la familia, que abarca desde infraestructuras de transporte hasta ropa, desde servicios de comida rápida hasta infraestructuras digitales, pasando por el sector inmobiliario y agrícola.

La junta directiva de la compañía está compuesta por 8 miembros: Gianni Mion (Presidente), Alessandro Benetton, Christian Benetton, Franca Bertagnin Benetton, Sabrina Benetton, Carlo Bertazzo, Fabio Cerchiai y Giovanni Costa.

Dividendos

Para profundizar la inversión

Que sucedió con los dividendos en 2013/2014/2015?

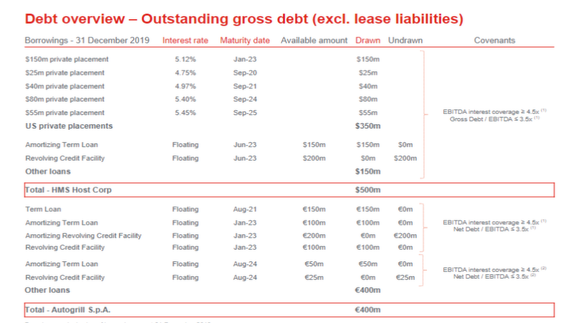

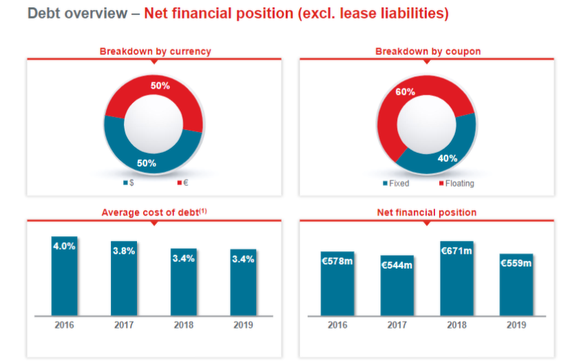

Deuda

La compañía tiene poca deuda, como vemos a continuación cuenta con los mayores vencimientos en 2023/24 y 25 . Una deuda bastante alejada del 2020 , lo cual es muy bueno .

Deuda neta /EBITDA ajustado ,559M ( deuda 12-2019 ) / 463M EBITDA 2019 ( excluding IFRS16 ) = 1.20X

SECTOR

La industria de la restauración de concesiones está fragmentada con un pequeño número de jugadores de tamaño significativo.

Las concesiones minoristas en los aeropuertos se arriendan, generalmente terminal a terminal, en contratos de arrendamiento a largo plazo. Debido a que el arrendamiento de estos espacios son esencialmente contratos gubernamentales, siguen procesos de licitación formales.

En algunos casos, los aeropuertos han decidido utilizar compañías de bienes raíces comerciales para administrar los arrendamientos para ellos. Un ejemplo de esto es Westfield, Estas compañías aportan su experiencia y relaciones minoristas al mercado minorista del aeropuerto para crear una experiencia de tipo centro comercial en un aeropuerto.

En algunos casos, los aeropuertos arrendarán un área grande, digamos terminal o varias terminales a un 'Concesionario maestro', que sería un gran operador de alimentos y bebidas / minorista del aeropuerto, como World Duty Free Group, Areas o Dufry. A esos Concesionarios Maestros se les puede exigir a su vez volver a arrendar o subcontratar un cierto% de su contrato maestro a operadores más pequeños, o Empresas Comerciales Desfavorecidas (DBE). Por lo tanto, las grandes empresas minoristas de aeropuertos buscan formar sociedades con empresas DBE confiables y calificadas

La industria minorista de aeropuertos está bastante consolidada, con grandes empresas globales, a menudo europeas, que operan en múltiples aeropuertos en todo el mundo. Muchos de ellos crecieron al adquirir jugadores de aeropuerto más pequeños.

Recomiendo leer las PRESS RELESES de la empresa en la cual encontraras noticias que te ayudaran a entender mejor como se desenvuelve autogrill en el sector . Básicamente interactúa tanto con estados, concesionarios maestros o cualquier otro que tenga la posibilidad de darle un contrato a largo plazo sobre una ubicación para disponer del mismo y operarlo o subarrendados .Esto le asegura al negocio un foso defensivo contra la competencia.

Competidores

Después de leer varios artículos pude encontrar solo estos dos competidores los cuales no son en un 100% comparables con autogrill pero comparten líneas de negocio , si encuentras algunos mas déjalo en los comentarios : SSP , eliorgroup .

Para profundizar la inversión

Investigar la entrada de Amazon Go a los aeropuertos?

CRECIMIENTO

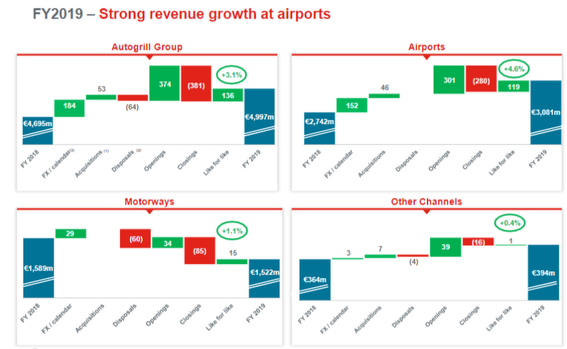

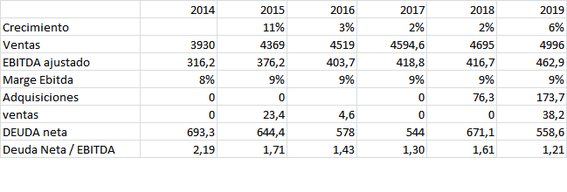

Es un negocio con un crecimiento estable , al ritmo que crece el mundo . En los últimos 4 años creció a un ritmo del 3% . Desde el 2014 viene bajando su ratio de endeudamiento , paso de una deuda neta / EBITDA 2.19 a 1.2x , con lo cual le da margen para poder comenzar a invertir una parte mayor de la caja en comprar, crecer o dar dividendos .

MANAGEMENT

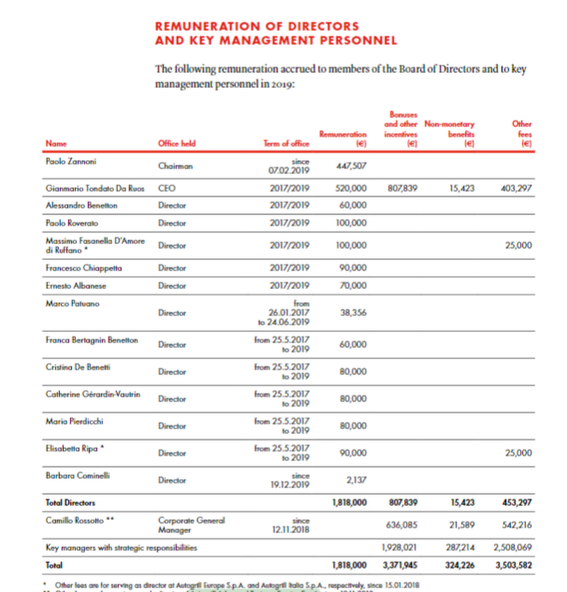

Los sueldos de los directivos suman unos 3.5M que no es ni el 1 % del EBITDA ajustado ,El plan de stock option es de unos pocos millones al año .

Para profundizar la inversión

Investigar plan de incentivos para directivos?

VENTAJA COMPETITIVA

Con lo visto hasta el momento encuentro en esta compañía dos ventajas competitivas, por un lado las concesiones ganadas a largo plazo que limitan la entrada de jugadores al sector y por el otro la relación creada con quien le da las concesiones , relación que construyeron a lo largo del tiempo .

VALORACION RAPIDA

( precio 4.67 EUR 30-06-2020 )

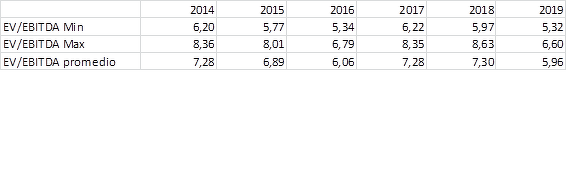

Suponiendo que la empresa puede retornar a su niveles de EBITDA normalizados previo cov-19 estaría cotizando a , EV/EBITDA 1739/463 = 3.75x

Un Múltiplo bastante atractivo , teniendo en cuenta que tarde o temprano la gente volverá a viajar en los trasporte y consumir en los lugares que Autogrill tiene sus concesiones

Cuando la situación se normalice es de esperar que regrese a un múltiplo de ev/ebitda 8x , con lo cual es de esperar doblar la inversión la inversión a 3 años vista , sin contar los dividendos recibidos y la baja de deuda neta por el FCF generado o de invertirse el FCF o mayor crecimiento .

Para profundizar la inversión

La pregunta que me intentaría responder es cuando le cuesta crecer , cuanto necesita pagar para obtener el crecimiento orgánico e inorgánico . Con este dato podríamos estimar el crecimiento , reducción deuda o el aumento de dividendos

Datos de interés

- Costos

- Contratos de alquiler

30% de nuestro costo es el costo de los bienes vendidos, por lo que es variable por naturaleza. Y es solo una cuestión de un ajuste a corto plazo para lograrlo. Luego, otro 30% aproximadamente es trabajo. Y allí, se trata de una combinación de costo variable y fijo, y esa es la parte donde el equipo está administrando y se está enfocando más al aprovechar los instrumentos existentes en los diversos mercados para poder reducir el costo en línea con la reducción de los ingresos . Y luego tiene el componente de alquiler que varía según la región

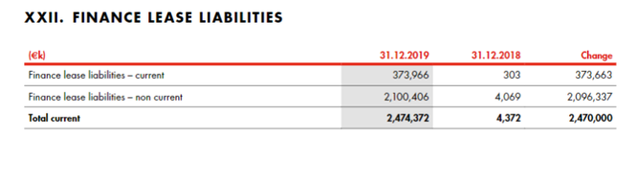

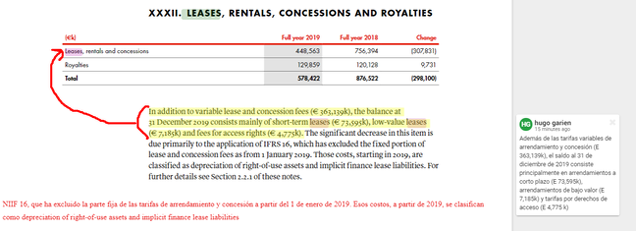

Los contratos de alquiler tiene una parte fija y otra variable . En el 2019 fueron 356 fijos y variables 578 M .

A partir del 2019 con la I FRS 16 se encuentra dividido en los estados contables entre leases, rentals, concessions and royalties la parte variable y la parte fija esta dentro de Depreciation, amortisation and impairment losses

Valor total de los contratos calculado como la suma de los ingresos esperados de cada uno a lo largo de su duración.

Estos contratos están representados en los estados financieros como el “derecho de uso de los bienes operados bajo contratos de arrendamiento o concesión”. Estos activos por derecho de uso, que ascendían a E 2.359,0 m al 31 de diciembre de 2019

Documentos de interés

Artículos sobre disrupciones en el sector ( amazon go)

https://www.retaildive.com/news/airport-retail-has-a-long-runway-for-the-right-brands/549298/

Restructuración 2015

https://plus.credit-suisse.com/rpc4/ravDocView?docid=V3Raob2AF-WElY95

Informe sobre la empresa

https://plus.credit-suisse.com/rpc4/ravDocView?docid=V6Cusr2AF-WErKbi

Informe sobre el sector

Quick-Guide to the Airport Retail and Food & Beverage Industry