El acuerdo durante el fin de semana pasado entre acreedores y Grecia para un tercer rescate a la economía del país heleno justo antes de la apertura de los mercados ocasionó la mejor semana de los últimos años para la renta variable europea. Este fuerte rebote ha conseguido despejar dudas sobre si los recortes de los últimos meses eran el inicio de una tendencia bajista o un mero recorte dentro de la tendencia alcista de largo plazo iniciada en el año 2009 en Estados Unidos y desde 2012 en Europa. Vista la reacción alcista, parece claro que lo vivido en los últimos meses ha sido un recorte dentro de una fase alcista.

Las primas de riesgo de los países periféricos también se han visto muy beneficiadas por la aprobación del tercer rescate a Grecia y ahora volvemos a tener a los mercados tanto de renta fija como de renta variable en una zona de nadie. Ni estamos en zona de clara venta puesto que las bolsas deberían irse de nuevo a máximos del año, ni tampoco estamos en zona de compra puesto que nos hemos alejado rápidamente de los niveles de soporte que hemos venido comentando desde el mes de mayo. Tras el rescate a Grecia, vuelven las dudas sobre si ésta era la mejor solución. Por un lado el FMI dice que se necesita una reestructuración, Francia también la pide y Alemania se niega, con Schaeuble (su ministro de finanzas) sosteniendo que la salida temporal de Grecia del Euro sería la mejor solución. A esto habría que añadir la división en Grecia del equipo de gobierno y la más que posible convocatoria de nuevas elecciones. Así pues, no parece que el tema griego quede totalmente zanjado y seguirá generando incertidumbre, por lo que el movimiento más probable de los mercados de renta fija y renta variable a corto plazo sea el de consolidación de los niveles alcanzados en forma de movimiento lateral que los inversores aprovecharán para ajustar sus carteras.

En las claves de hoy haremos un repaso a la situación de los principales índices de renta variable. Justo el último día de mayo hicimos unas claves del día repasando cuales eran los soportes de la renta variable. Hoy vemos que estos soportes han funcionado perfectamente para la mayoría de índices.

Empezando por Europa, tenemos al Eurostoxx 50 que justo se ha girado al alza al tocar el nivel de 3.300 puntos. En esta zona teníamos la media de 50 semanas y la zona de máximos del año pasado. Era la resistencia que ha servido ahora de soporte. A priori este índice no ofrece resistencia hasta los niveles de máximos del año.

El DAX 30 es otro índice que se ha parado y girado bruscamente al alza al acercarse al primer soporte de largo plazo que se ha encontrado. Decíamos a final de mayo que la zona de 10.000-10.300 era la zona más importante ya que por ahí pasaba la media de 50 semanas y máximos del año pasado. Pues justo al acercarse a la media de 50 semanas y zona de resistencia de principios de año se ha producido el giro alcista de este índice.

En cuanto a España, comentábamos la zona de 10.500 cómo el soporte principal puesto que por ahí pasaba la directriz alcista iniciada en el 2012. En el gráfico de velas semanales actualizado se aprecia cómo ahí se ha producido el giro alcista. La directriz comentada y media de 500 semanas ha sido un fuerte soporte para nuestro selectivo que ahora parece estar en disposición de atacar los máximos anuales e irse a la parte superior del canal alcista de medio plazo.

Dentro de Europa, vuelve a ser interesante vigilar la evolución del sectorial bancario del Eurostoxx. Corrigió a la zona de 140 puntos y se giró fuertemente al alza. Esta semana está atacando los máximos anuales que coinciden con los máximos del año pasado. Así pues, entiendo que el comportamiento del sectorial bancario ante la resistencia actual, será clave para el devenir de las bolsas europeas.

Si rompe los máximos del año, dará un empujón clave a los índices europeos, sobre todo a los de España e Italia que tienen más peso en este sector, y si vuelve a girarse a la baja en la resistencia comentada, se prolongará el lateral en las bolsas europeas. En general, entendemos que las bolsas europeas siguen ofreciendo potencial a corto plazo hasta máximos anuales y a medio plazo debido a la menor incertidumbre respecto a Grecia, pero tras la subida tan vertical podría haber una recogida de beneficios (lo veremos según lo que hagan los bancos). No obstante, semanas como esta que hemos vivido demuestran que no se puede estar fuera de un mercado alcista, por lo que si vuelve a haber recortes, los inversores lo aprovecharán para incrementar sus riesgos. La liquidez de los fondos de inversión están en niveles máximos desde la quiebra de Lehman y esto debería funcionar como soporte a los mercados sobre todo los de renta variable, ya que el dinero en liquidez ofrece rentabilidades negativas.

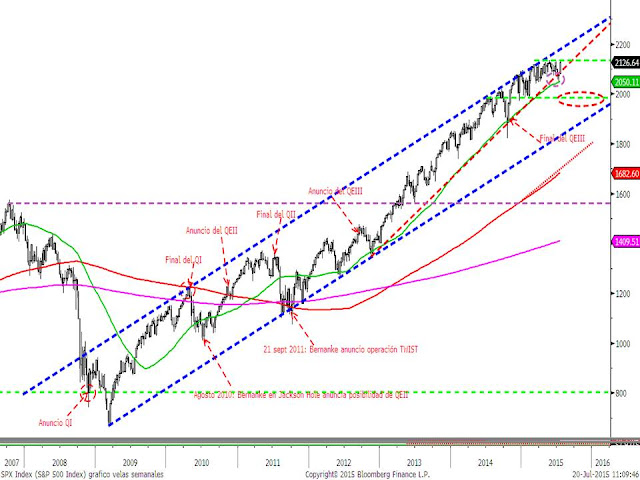

Las bolsas de Estados Unidos esperan a los resultados empresariales en zona de máximos anuales, por lo que mantenemos en neutral a la espera de ver si hay sorpresas positivas que provoquen ruptura alcista. Esta semana viene cargada de publicación de compañías con bastante peso en los índices y las bolsas los esperan en zona de máximos del año. De momento no han publicado muchas pero de las que lo han hecho el 72% superan expectativas. Del -4.4 % de caída de beneficios previsto inicialmente al -3.7 % ahora. Es cierto que los resultados no son buenos, más apoyados en recortes de gastos que en mejora de ingresos. Y tampoco es verdad que las perspectivas a futuro de las compañías sean muy positivas. Pero, es cierto, muchos inversores esperaban que la cosa fuera peor. Así llevamos muchos trimestres viendo como la realidad, sin ser positiva, supera a unas perspectivas que eran muy negativas. Algo parecido puede ocurrir con los datos macro. Tras un primer trimestre muy negativo, los inversores se forman pobres expectativas y es más probable que haya sorpresas positivas que negativas en las próximas semanas.

Si miramos los gráficos vemos que el S&P500 sigue sin dar ningún síntoma de debilidad. En el primer soporte que ha encontrado (zona de 2.030-2.050) que comentábamos, se ha girado al alza con fuerza y vuelve a atacar a los máximos del año. A nada que los resultados acompañen (con que no haya sorpresas negativas puede ser suficiente), el S&P500 romperá al alza los máximos del año.

¿Y los mercados emergentes? Pues siguen sin ofrecer ninguna novedad en el aspecto técnico de largo plazo. El MSCI Emerging Markets sigue en un terreno lateral entre 900 y 1.100 puntos que dura ya más de cuatro años. Las caídas de los últimos meses han servido para llevar de nuevo al índice a zona de soporte.

El MSCI Asia Ex Japan, ofrece estructura similar pero lateral alcista en vez de lateral. El giro alcista en la media de 200 semanas y directriz alcista iniciada en 2012 ofrece buenas perspectivas desde el punto de vista técnico para esta zona geográfica.

En definitiva, tras este repaso a la evolución de los gráficos de los principales índices, aunque es difícil hacer predicción de cuál será el movimiento de las próximas semanas, sí que nos sirve para ratificar nuestra idea de que la tendencia de la renta variable es claramente alcista y los inversores siguen viendo cualquier repunte de volatilidad (Grecia ha sido una excusa) para aprovechar las correcciones para comprar. Y así debería continuar mientras nos mantengamos en un ciclo expansivo de la economía global, con inflaciones contenidas y tipos de interés próximos a cero.