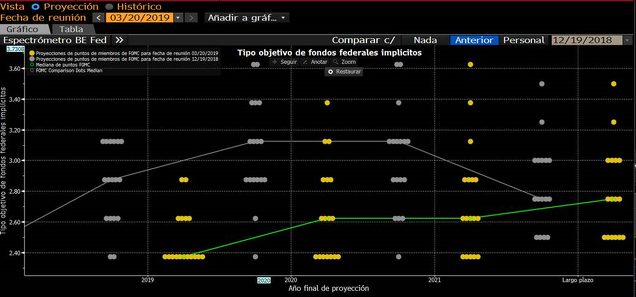

A pesar de estar muy descontado por el mercado, la tir de los bonos reaccionaron a la baja tras la decisión de la FED. No tanto porque la FED dijese que no se plantean subidas de tipos de interés, sino porque han bajado de forma considerable la proyección para los tipos de interés en 2020 y largo plazo. El martes adjuntamos el gráfico de puntos de proyección (Dots Plots) de los tipos de interés para todos los miembros de la FED de diciembre. Si lo comparamos con el de ayer, observamos la fuerte revisión a la baja de la mayoría de miembros de la FED. En gris los puntos de la reunión de diciembre y en amarillo la de ayer. La gran mayoría de miembros de la FED apuestan por que los tipos de interés cierren 2019 en el nivel actual (11 miembros), mientras que en diciembre la mayoría de miembros apostaban por tres subidas (seis miembros en gris en la primera columna apostaban por un rango 3%-3,25%).

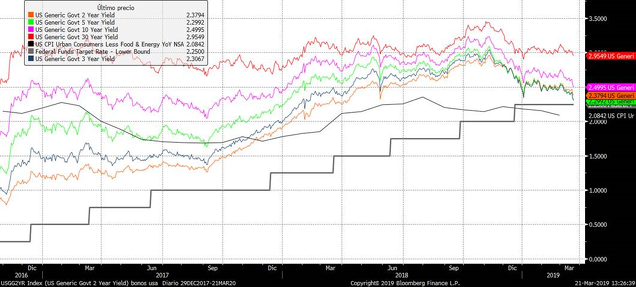

La rentabilidad de los bonos del tesoro de Estados Unidos estrecharon con fuerza y se sitúan en mínimos del último año, muy ceca de la banda baja de los tipos actuales.

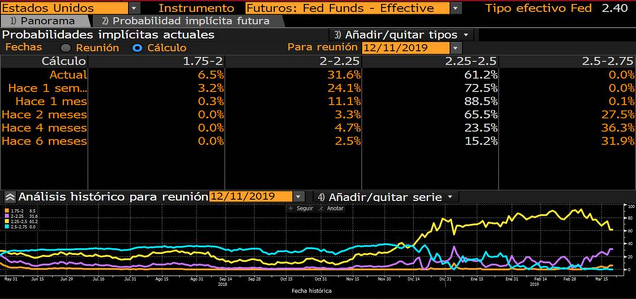

Tal y cómo comentamos el martes, incluso lo mercados están descontando ya la posibilidad de que haya bajadas de tipos este año, en vez de mantenimiento o subida de los mismos. Consideramos clave una frase de Powell (Presidente de la FED), concretando que no descarta una bajada de tipos. Concretamente los futuros de la FED dan casi un 40% de probabilidades de que los tipos estén más bajos en diciembre (un 31,6% de probabilidades de una bajada e incluso un 6,5% de probabilidad de dos bajadas).

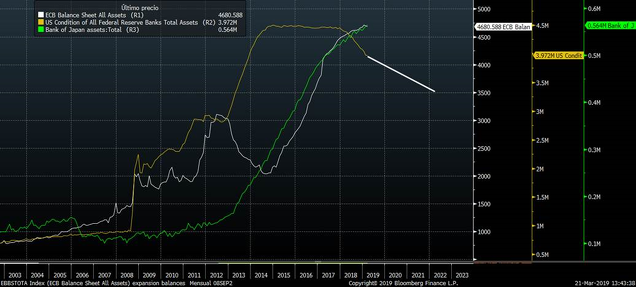

Otro aspecto que sí que se considera sorpresa es la declaración de reducir de forma menos agresiva el balance de la FED. En vez de reducir el balance actual a un ritmo de 30.000 millones mensuales, lo hará en 15.000 y, a priori lo estabilizará en 3,5 billones de dólares. Adjunto gráfico en el que mostramos la evolución del balance de la FED (amarillo) una especie de proyección del balance a medio plazo. En blanco el balance del BCE y verde el del Banco de Japón.

Esta medida significa que la FED no va a retirar tanta liquidez del sistema cómo estaba previsto. Esto le da un empuje claro a todo tipo de activos. Así, el panorama ha cambiado de forma radical respecto a lo que aconteció el año pasado. Las tires de los bonos están corrigiendo gran parte del recorrido alcista del año pasado y esto está afectando de forma muy positiva al precio de la mayoría de bonos, lo que se traslada a un magnífico comportamiento de los fondos de renta fija. Incluso en Europa, que los tipos están ya de por sí mucho más bajos que en Estados Unidos, los bonos se contagian del movimiento de la Tir de los norteamericanos. Salvo en los plazos más cortos, la Tir de los bonos alemanes se sitúa en zona de mínimos históricos, solo superados a la baja en los meses posteriores al Brexit.

Por supuesto, en los bonos españoles ocurre lo mismo. La Tir se ha ido a niveles de míninios de los últimos meses y, en los plazos más largos, sólo tras el Brexit hubo tires más bajas.

Volvemos a entrar en una fase de apoyo de los bancos centrales. La duda es si la tir de los bonos ya a descontado todo o gran parte del recorrido. Si el año pasado, cuando los bonos del tesoro de Estados Unidos estaban al 3%-3,2% nosotros defendíamos que era momento de apostar por los bonos y que estos no se irían al 3,5%-4%, como apostaban gran parte del mercado, ahora tenemos dudas de que la tir de los bonos siga "corriendo" a la baja. Tal y como comentamos la semana pasada, los salarios en Estados Unidos han subido un 3,4%, la cifra más alta de los últimos 10 años y hay más vacantes que desempleados, por lo que los salarios podrían seguir subiendo. Esto podría alimentar las expectativas de inflación y rápidamente los mercados pueden pasar de descontar bajadas de tipos a subidas de los mismos. Igualmente, si hay pronta y positiva solución al conflicto comercial entre Estados Unidos y China, mejoraran las expectativas de crecimiento global, lo que presionará al alza a la tir de los bonos.

Por tanto, acompañamos el movimiento favorable de la Tir de los bonos, pero con cautela por si hay repunte de expectativas de inflación y crecimiento, que revierta la situación actual.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)