El Bitcoin nuevamente comienza a llamar la atención de los inversores y no es para menos ya que parece estar formando una nueva estructura al alza y considerando los máximos alcanzados anteriormente puede resultar muy llamativo para muchos inversores por que el precio del bitcoin puede alcanzar los 20 mil dolares, una cantidad nada despreciable.

Esta nueva situación puede deberse a aspectos fundamentales de la moneda virtual que puedan mejorar sus perspectivas a futuro sobre su uso y aceptación por la población.

Todo ello puede generar una gran rentabilidad en el corto plazo para los inversores.

Entre las razones que se destacan sobre las razones para no entrar en este mercado alcista se encuentran las siguientes:

El Bitcoin es un tipo de activo que permite o que cotiza dentro de mucha volatilidad por lo que las grandes subidas que puede enfrentar este activo puede encontrarse con fuertes bajadas, por lo que invertir en este activo puede no ser adecuado para todos los públicos ya que se debe de ser muy tolerante al riesgo.

Por otra parte, el bitcoin no se encuentra asegurado por ningun tipo de organismo o empresa por lo que ante cualqueir problema que pueda aparecer con esta moneda no habrá nadie que tenga que responder sobre la misma.

Por otra parte, a pesar de decir que es una divisa independiente, esto no es cierto, ya que más del 30% de operaciones que se realizan con esta moneda se realizan en china, por lo que este país ejerce un importante nivel de influencia en su cotización.

Además se puede considerar que el Bitcoin no es un activo propiamente dicho debido a que no genera rentabilidad ni tampoco tiene valor intrínseco.

En conclusión

Esta nueva tendencia alcista atraerá nuevos inversores y más capital de los inversores, novatos y profesionales, pero ejerce un fuerte nivel de incertidumbre acerca de su futuro como para poder realizar operaciones constantemente en esta moneda virtual.

El S & P 500 inicialmente cayó durante la semana, pero continúa encontrando soporte a medida que rebotamos por encima del nivel 2900, formando una vela alcista con gran volumen para el final de la semana.

El S & P 500 continúa encontrando compradores en bajadas, ya que la línea de tendencia alcista se ha mantenido fieles, y por supuesto parece que el nivel 2900 continúa ofreciendo una oportunidad de compra para aquellos que están dispuestos a aceptarlo. Creo que, en general, el mercado debería seguir subiendo, ya que los mercados parecen estar empeñados en llegar al nivel de 3000. La línea de tendencia ascendente ofrece también un buen nivel de soporte, así que este punto creo que se trata de una situación de tipo "compre en bajadas".

El SP500 ha ido mostrando nuevos máximos ascendentes consecutivos, por lo que es obvio que los compradores seguirán considerando este mercado como uno que debería subir más. No veo ninguna razón para abandonar este mercado desde una perspectiva a más largo plazo, al menos hasta que el SP500 sea capaz de perforar a la baja los niveles de soporte mencionados provocando un cambio de tendencia a corto plazo. Si esto ocurriese podríamos bajar al nivel 2800 bastante rápido.

Creo que ante esta situación se debe de buscar aquellos valores que se encuentren en una situación similar al SP500 ya que como es lógico pensar, no todos los valores van a impulsarse aunque lo haga el SP500.

Si alguien participa en el mercado de futuros, obviamente tendrá mucha más volatilidad y, como resultado, es probable que los cambios de posición provoquen perdidas. Sin embargo, si puede jugar en el mercado de CFD o incluso usar un ETF, puede aprovechar estos baches o correcciones para reducir parte de su riesgo tomando una buena posición operativa.

En el comentario del domingo 28 de abril del presente año decíamos que, el SP había decidido tomarse un descanso, lo sucedido posteriormente en los mercados nos ha confirmado esa arriesga afirmación nuestra, teniendo en cuenta que en el aquel momento los índices de EE.UU o bien estaban en claros máximos históricos unos o muy cerca otros.

Ya justificamos en su momento por qué hacíamos tal afirmación, y como siempre nos basábamos en lo que la pauta nos estaba indicando, y es que por pauta era más que evidente que, el final de una onda X3 estaba ahí, y que lo único que faltaba era su certificación, cosa que así ocurrió.

A partir de primeros de mayo, concretamente del 1º de ese mes, el SP entró en una caída a la que en nuestros comentarios hemos calificado de normal y que le ha llevado a los mínimos que vimos el pasado día 3 de junio que, para el futuro mini del SP fueron los 2.732 puntos que, aplicando la teoría de Elliott y siguiendo siempre el desarrollo de su pauta fuimos capaces de predecir.

El camino para llegar al mínimo del día 3 de junio ha sido el normal en las corrección, es decir, una primera caída que se frenó el día 13 de mayo en los 2.800 puntos a la que hemos denominado onda a, un posterior rebote que llegó hasta los 2.892,75 puntos en que hemos colocado la onda b y que por muy poco no fue capaz de corregir hasta el 61.8 de la caída anterior, y posteriormente caída del SP que lo ha llevado hasta el ya comentado mínimo del día 3 de junio en el que no podíamos saber si se había producido o no el final de la onda c.

Todo esto que de forma muy resumida os estoy relatando, lo hemos ido comentado en los resúmenes semanales de la web y todos los días por el canal de Telegram.

Si os tomáis la molestia de medir las dos caídas que nos han marcado los mínimos en los que hemos colocado las ondas a y c, podréis comprobar que ambas son iguales, el SP ha desplegado esas dos ondas bajistas idénticas en puntos de caída. También por el canal de Telegram nos hemos quejado de que no hemos podido encontrar estructura impulsiva en la onda c, lo cual no es normal en cualquier onda c que se "precie" de serlo, y que nos debe poner en guardia.

Llegados a este punto del análisis es cuando podemos adelantar dos escenarios posibles:

1.- El más probable y al que mayor credibilidad damos, y es en el que consideramos que, todo el movimiento que hemos visto desde el 1º de mayo hasta el mínimo del 3 de junio, se trate de una onda A, y que el rebote al que estamos asistiendo desde dicho día 3 y en el que tampoco estamos siendo capaces de atisbar estructura impulsiva sea el comienzo de una onda B de mayor amplitud.

Por de pronto el escenario de rebote en forma de pauta plana en la que se estaría formando una onda B se puede haber afianzado un poco más, pues esa supuesta onda B ya ha sido capaz de corregir por encima del 61.8%, condición necesaria para que se produzca el escenario de pauta plana.

Este escenario nos va a tener ocupados mucho tiempo, y es que de ser correcto entraríamos en una fase lateral que podría llevarnos mucho tiempo, y es que ya sabéis que Elliott en su teoría también nos da la posibilidad de poder estimar los tiempos de la pauta correctivas, estimación que nos llevaría como mínimo hasta primeros de septiembre de 2019.

2.- El segundo escenario al que damos menos verosimilitud es el de escape alcista, es decir, una vez finalizada la onda c el día 3 de junio (que nos habría marcado el final de la onda 4 de grado superior), el rebote alcista no sería más que el inicio de la onda 5 que debería conducirnos sí o sí por encima de los máximos de octubre del pasado año 2018 y de mayo del presente año.

Desde hace tiempo os venimos diciendo que, hemos entrado en una fase lateral más evidente en los índices europeos, pero también posible al otro lado del Atlántico, a pesar de los intentos del presidente de EE.UU de condicionar el devenir de los mercados y no dejarlos caer hasta su reelección como presidente.

Dicho lo anterior presentimos que, las próximas jornadas de los mercados (semana que se inicia mañana) van a ser muy bonitas, y esperemos que también esclarecedoras de lo que pueda ocurrir desde ya hasta finales de año.

Os dejo los gráficos de largo y corto plazo del futuro mini del SP.

Pasad un feliz domingo, el lunes nos volvemos a encontrar por el canal de telegram.

Gráficos cortesía de tradingview.

http://www.xprttraining.com/finanzas_personales/valoracion_renta_fija.html

​

Diario oscuro. El máximo que hicieron cuando estuvieron con el hueso duro de roer antes del patinazo a la baja, fue, con un pequeño filtro EL 9336….

….otra cosa, el testeo que le hicieron a esa pavi resistencia que tiene muy pocos días, el 9074, indica que cuando vuelvan para abajo, ese 9074 será un pavi soporte, menudo lío.

Salvo que quieran arreglar algo y toquen los 9336, sino lo creo no lo veo, me parece que nos espera más consumo de tiempo, puesto que por abajo pueden rebotar o amagar con rebotar de nuevo en el 9074, otra cosa es que esos rebotes terminen llegando a alguna parte y cambien algo, cosa que de momento no sucede.

.

Ibex 35 diario: de momento aquí, el precio de debajo de 8790 sigue vivito y coleando. Por otro lado la media de 40 días que lleva bajando desde el día 7 de mayo, sintonizando en esto con la media de 40 semanas que vienen bajando desde hace meses, ha cerrado en 9289,68…..

….ahora mismo baja unos 4 puntos por día, como sigan con lo que en principio es un rebote muy vertical, tocar esa media de 40 días les puede provocar algo o algo más de electricidad a la baja.

.

Ibex 35 renko, con ladrillos del 1%: esta semana han dibujado un ladrillo blanco, aquí al igual que en el semanal, de momento sólo tienen un arañazo, pero como se les ocurra volver a la carga bajista con muy poco esfuerzo, especialmente en el caso del semanal, en vez de hablar de un arañazo, habrá que hablar de arañazo y cañonazo.

La Universidad Pontificia Comillas, Value School y el Instituto de Neuroeconomía e Inversión en Valor presentan el Programa Executive en Inversión en Valor y Finanzas del Comportamiento.

- El alumno adquirirá un conocimiento exhaustivo del proceso de inversión en valor o ‘value investing’, que busca maximizar a largo plazo el binomio rentabilidad-riesgo con un elevado margen de seguridad y protección del capital.

- El Programa contará en su claustro de profesores con reconocidos gestores de renta variable que aplican este método de trabajo en varias de las gestoras nacionales más importantes.

- La formación en neurociencia y en behavioral economics, uno de los puntos más importantes que diferencian a este programa.

Detectar posibles ideas de inversión en valor, tomar la decisión de dónde invertir, explicar qué es el Value Investing y cómo aplicarlo son algunas de las cuestiones que se abordan en el nuevo Programa Executive en Inversión en Valor y Finanzas del Comportamiento, que han presentado hoy la Universidad Pontificia Comillas, Value School y el Instituto de Neuroeconomía e Inversión en Valor.

Dentro de dicha colaboración se va a lanzar un nuevo programa, cuyo objetivo es “conseguir la comprensión por parte del alumno de todas las fases de un proceso de inversión en valor o value investing”, según Natalia Cassinello, profesora de Comillas ICADE y experta en inversiones. “Esto abarca desde la identificación de posibles oportunidades de inversión como el momento de la toma de la decisión final”, ha añadido.

En opinión de Cassinello, lo más diferenciador es la unión de nuestro autoconocimiento como inversores o gestores que toman decisiones sesgadas debido al funcionamiento del cerebro, con una metodología de identificación objetiva de empresas infravaloradas y que ha demostrado ser rentable a largo plazo con bajo riesgo, que es la filosofía value.

El enfoque del Programa –que se empezará a impartir en octubre y finalizará en marzo de 2020, tras 140 horas docentes– será eminentemente práctico. Cada uno de los gestores explicará a sus alumnos las características y funcionamiento de su proceso de inversión. Además, contará en su claustro de profesores –dirigidos por Luis García, Equity Portfolio Manager en Mapfre, y Rodrigo Utrera, Head of Spanish & European Equities en BBVA Asset Management–, con reconocidos gestores de renta variable que aplican este método de trabajo en varias de las gestoras nacionales más importantes, como Cobas AM, BBVA, Magallanes, Horos AM, Amiral Gestión, Mapfre, Invercaixa o Valentum, entre otras. “Es en el claustro de profesores donde radica la mayor diferenciación de este curso, contando con profesionales del sector de reconocido prestigio y demostrado track record”, indica Cassinello.

La filosofía de inversión en valor parte de dos premisas: detectar buenas compañías y comprarlas a un precio por debajo de su valor intrínseco (con margen de seguridad). Este método de trabajo lo han seguido algunos de los inversores más exitosos de la historia como Warren Buffett, Philip Fisher, Peter Lynch o Seth Klarman.

“El alumno alcanzará mediante este curso un conocimiento exhaustivo del proceso de inversión en valor o “value investing”, que busca maximizar a largo plazo el binomio rentabilidad-riesgo con un elevado margen de seguridad y protección del capital”, explica Cassinello.

“Las finanzas del comportamiento han sido las grandes olvidadas de los programas de formación financiera. Desde Value School, sabemos de la importancia de conocernos a nosotros mismos y conocer el funcionamiento de nuestro cerebro para ser mejores inversores. Con este programa queremos concentrar el esfuerzo en metodologías prácticas que van más allá de la teoría”, afirma Gonzalo Recarte, director de Value School.

En palabras del director de ICADE Business School, José María Pérez Garrido, “nuestra escuela ofrece una respuesta eficaz a las necesidades y retos del mercado actual, canalizada a través de sus programas executive. Concretamente, en este programa se aúnan la excelencia académica de ICADE Business School con el enfoque práctico aportado por las otras dos entidades y la participación de expertos gestores del sector financiero y de la neurociencia.

“Cuando ideamos este programa la base sobre la que partimos era muy sencilla: tratamos de construir exactamente el programa que nosotros hubiésemos querido poder estudiar al empezar a trabajar en la industria hace más de diez años y que no existía entonces. Nunca antes un curso en nuestro país ha combinado los pilares teóricos de la inversión en valor con una serie de clases prácticas impartidas por varios de los gestores más reputados de la industria, todo ello respaldado por el sello de dos instituciones tan prestigiosas como Comillas ICADE y Value School. Estamos muy satisfechos con el resultado final y deseando poder transmitir esta ilusión a los futuros alumnos”, explica Utrera.

Juan Huerta de Soto, analista de Cobas AM, concluye explicando que “el bloque formativo dedicado a Economía tiene como objetivo proporcionar a los alumnos nociones básicas para entender correctamente los mercados financieros. En este bloque se estudiarán los principios básicos de la Escuela Austriaca de economía y su aplicación a un proceso de inversión en valor”.

Como elemento diferencial, el curso contará con un módulo de Finanzas del Comportamiento y Neurociencia aplicada a las inversiones, a fin de comprender cómo nuestra función cerebral afecta a las decisiones de inversión. Será impartido por Pedro Bermejo, presidente de la Asociación Española de Neuroeconomía y autor del libro El cerebro del inversor.

Desde su creación en 1881, el peso Argentino ha perdido 13 ceros frente al Dólar.

Es decir, el valor del peso Argentino es una billonésima parte del que tenía hace 140 años.

.

Un nuevo extracto del pavito hablando sólo frente al espejo del baño tras darse una duchita rápidita:

-….Si en el horizonte bolsero aparece una tormenta, nuestro fondo Galeón, se dirigirá al corazón de esa tormenta y sacudirá a la tormenta de manera que salgamos con más monedas de las que entramos……claro qué… si la tormenta nos arranca las velas de nuestro Galeón, el pavito se golpeará la barbilla con el dedo meñique y dirá:

-uy,uy,uy.- a continuación chasqueará los dedos, desaparecerá del mundo bolsero y reaparecerá en la isla secreta, donde reparará el galeón y descansará un poquito de tanto trajín bolsero.

….Si al cruzar las procelosas aguas bolseras, nuestro fondo Galeón se cruza con un buque pirata, le lanzaremos un montón de cañonazos, abordaremos el buque y nos llevaremos todo,todo y todo, a excepción de los piratas y las ratas del barco.

Claro qué, si el barco pirata nos ataca primero y nos alcanza con un cañonazo, el pavito se asomará por la borda y dirá: -uy,uy,uy, esto no me gusta un pimiento.- a continuación chasqueará los dedos……

….En verdad os digo que si los mares financieros se convierten en un infierno, nuestro galeón financiero encadenará a todos los demonios financieros que anden sueltos y les obligará a trabajar con pico y pala, con pala y pico, con el objeto de proporcionar monedas a nuestro galeón.

Claro qué….si los demonios se rebelan y empiezan a darnos con el pico y con la pala el pavito dirá: - ay, ay, ay….esto no me gusta nada de nada….ay, ay, como se ha puesto la cosa, ay, ay, mejor voy chasqueando los dedos…..

.

En aplicación del plan 3, hoy como el contado que es mi referencia ha llegado a los 8927,4 que era el objetivo si la cosa salía bien, como ha sido, he cerrados los futurillos a la baja en el ibex 35.

Ahora, en el tema del índice, de momento me voy a quedar fuera, esperando.

Ibex 35 diario oscuro.

.

Ibex 35 diario. Aquí ya han dilatado algo, y además ya tienen un rebote, pero pueden rebotar más, entre otras cosas porque el viernes dejaron un hueco, lo he marcado hoy con ese recuadro blanco 9114,1-9074…..

….el 9074 es una resistencia nueva que corresponde a los máximos del viernes, cerrar el hueco supone chocar contra lo que ha sido un hueso duro de roer para bajar y que ahora, es de suponer que será un hueso duro de roer para subir.

Por otro lado le suele costar separarse de esa línea marrón.

Entre unas cosas y otras, para volver a abrir otra posición bajista, prefiero, de momento esperar para ver cómo evoluciona la cosa.

Pero de entrada que reboten mucho más allá del hueco ese que tienen pendiente me extrañaría bastante.

Y estamos suponiendo que se ciñan a cosas más o menos normales, el precio que han dilatado hoy ya tiene un rebote válido, el rebote po-drí-a extenderse simplemente porque todavía hay mucha sobreventa y además esta esa pavi resistencia de 8927,4, que les puede impulsar, por lo menos hasta los 9072 y entonces ya se verá.

De la otra vuelta fueron incapaces de impulsarse hasta la siguiente pavi resistencia que entonces era el 9395,2, ese detalle y después romper el hueso duro de roer, de entrada es señal de debilidad, veremusss como se lo montan de esta vuelta.

Lo ideal de todo, sería hacer long-short en cuanto se detecta que el ibex 35 se puede poner pochito, pero para hacer eso, primero tienes que ajustar el tamaño de la posición en acciones al nominal del futuro, con dos long-short de esos ya te sales del presupuesto de un inversor gominola, puedes apalancarte un poco en el futuro, puesto que no vas a dejar que se vaya en tu contra miles de puntos, pero incluso así, podrías llegar como mucho a 3 long-short, y lo peor no sería eso, lo peor sería que no podrías hacer gestión monetaria, puesto que no puedes fraccionar los futuros a tu gusto, es decir, en realidad para hacer las cosas como dios manda, necesitarías un capital muy superior al que tiene un inversor gominola.

Y nos olvidamos de otros engorros importantes, como sería monitorizar la operativa en tiempo real, puesto que un long-short no depende de cómo vaya el lado alcista o el bajista, depende de la evolución de ambas posiciones a la vez.

En fin, para un inversor gominola sería un gran lío y además no se haría bien del todo, pero lo ideal, en cuanto el índice se pone pochejo es el long-short.

.

Para acabar una cosita.

La luna cada año que pasa se aleja un pelín pelón de la Tierra.

¡a lo mejor no os habéis dado cuenta!

Es normal, se aleja un pocuchín de nada, pero ojo, dentro de unos 50 millones de años, la luna estará más o menos, unos 4 metros más lejos de la Tierra que en la actualidad.

Resulta que la luna ejerce un efecto en las mareas y las mareas ejercen un efecto en la velocidad de rotación de la Tierra.

Resumiendo, la cosa va así, dentro de 50 millones de años, los días terrestresdurarán 24 horas y 17 minutos aproximadamente.

Hace 50 millones de años los días terrestres eran más cortos, aproximadamente 23 horas y 43 minutos.

A lo largo de la jornada de ayer me dió la sensación de ver muchos mercados e índices subiendo y la percepción de miedo en el Nasdaq que no permitió una subida generalizada. También parece que se da por hecho que una pérdida de un nivel determinado debe de suponer una caída de tanto por ciento tal o caer necesariamente hasta el nivel este o aquel. Este es el escenario que creo plantean muchos y no digo no pueda hacerlo pero yo creo que no lo va a hacer.

El movimiento que se ha producido desde el testeo a la mm200 semanal superando máximos mi opinión es que veo muy improbable suponga ahora un cambio de sesgo o incluso volver de nuevo a la mm200.. si no hubiera subido tanto y hubiera retrocedido por la zona de mm200 diaria o mm9 mensual no pensaría igual pero para mí el movimiento, sin quitar importancia a alertas de cambios de sesgo mensual meses antes, es de que está buscando un apoyo intermedio entre los máximos y el toque a la mm200 semanal para irse arriba de nuevo..

El movimiento que se ha producido desde el testeo a la mm200 semanal superando máximos mi opinión es que veo muy improbable suponga ahora un cambio de sesgo o incluso volver de nuevo a la mm200.. si no hubiera subido tanto y hubiera retrocedido por la zona de mm200 diaria o mm9 mensual no pensaría igual pero para mí el movimiento, sin quitar importancia a alertas de cambios de sesgo mensual meses antes, es de que está buscando un apoyo intermedio entre los máximos y el toque a la mm200 semanal para irse arriba de nuevo..

También sigo apreciando el NYSI, indicador de profundidad, alcista.

Se tiene tanto miedo que a la mínima caída ya se piensa que es en esta cuando se va a caer el S&P un 50% pero cada uno debe establecer su estrategia y tampoco busco con esta opinión o título del artículo un debate sobre tipos de operativas, yo diferencio claramente operativas cortoplacistas de las de medio largo plazo.

El movimiento que espero se produzca a medio plazo, analizando sectoriales más fuertes es este.

Consumo discrecional. Si el último máximo No hubiese sido mayor que el anterior y se va a minimos entonces me cuadraria con un patrón de giro bajista, este vería difícil irse a mínimos, pero nada es imposible, claro. El macd semanal no es relevante ese corte para evaluar un movimiento a largo, yo opino así..

Tecnología.

Tecnología.

Si revisamos el bono Usa de 30 pienso está algo alejado de su zona de regulación y difícilmente siga subiendo en vertical. Ello no anula en absoluto la alerta de cambio de sesgo que bajo mi punto de vista puede haber dado la letra a dos años pero creo aún es pronto para ello y también pienso que no necesariamente significa un cambio de sesgo mensual por norma una caida de un 50% siempre..

Si revisamos el bono Usa de 30 pienso está algo alejado de su zona de regulación y difícilmente siga subiendo en vertical. Ello no anula en absoluto la alerta de cambio de sesgo que bajo mi punto de vista puede haber dado la letra a dos años pero creo aún es pronto para ello y también pienso que no necesariamente significa un cambio de sesgo mensual por norma una caida de un 50% siempre..

El Russell a lo largo de la jornada de ayer estuvo bastante tiempo subiendo cerca de un 1%.y le veo bastante similitud el movimiento actual con el anterior.

El Russell a lo largo de la jornada de ayer estuvo bastante tiempo subiendo cerca de un 1%.y le veo bastante similitud el movimiento actual con el anterior.

Los distintos mercados también pueden dar ciertas pistas para evaluar las zonas de caídas no valorando la irracionalidad de su comportamiento o reacción cuando se pierde este nivel o aquel.. Si vemos el Hang Seng, los fondos de inversión muestran per cercano a 10-11x en el nivel actual.. Complicado ver un desplome desde este nivel y si lo hiciera, que no creo, para mí sería clara zona de acumulación contratendencia.

Los distintos mercados también pueden dar ciertas pistas para evaluar las zonas de caídas no valorando la irracionalidad de su comportamiento o reacción cuando se pierde este nivel o aquel.. Si vemos el Hang Seng, los fondos de inversión muestran per cercano a 10-11x en el nivel actual.. Complicado ver un desplome desde este nivel y si lo hiciera, que no creo, para mí sería clara zona de acumulación contratendencia.

El sector semiconductores creo también tiene un papel importante hoy día. Ayer salió la noticia de que la alemana Infineon va a comprar una Empresa americana dando muestra de que el sector sigue con potencial. Opto por este movimiento de largo plazo y veo difícil se produzca un patrón de giro bajista.

El sector semiconductores creo también tiene un papel importante hoy día. Ayer salió la noticia de que la alemana Infineon va a comprar una Empresa americana dando muestra de que el sector sigue con potencial. Opto por este movimiento de largo plazo y veo difícil se produzca un patrón de giro bajista.

Viendo los anteriores mercados e índices, el nikkei apuntaba a un movimiento bajista pero no pienso vaya más a abajo de la zona de 20000 a medio plazo y creo que más bien puede hacer dos apoyos crecientes porque veo difícil o temprano que se deterioren fuertemente los gráficos de los sectoriales más fuertes y Japón al ser un sector tecnológico pienso irá detrás del sectorial. De todos modos, personalmente no tengo nada invertido en ese mercado a día de hoy y las divergencias observadas de anteriores techos las sigo viendo pero creo aún no toca.

Viendo los anteriores mercados e índices, el nikkei apuntaba a un movimiento bajista pero no pienso vaya más a abajo de la zona de 20000 a medio plazo y creo que más bien puede hacer dos apoyos crecientes porque veo difícil o temprano que se deterioren fuertemente los gráficos de los sectoriales más fuertes y Japón al ser un sector tecnológico pienso irá detrás del sectorial. De todos modos, personalmente no tengo nada invertido en ese mercado a día de hoy y las divergencias observadas de anteriores techos las sigo viendo pero creo aún no toca.

A nivel de Europa, el dax marcó un potencial giro de tendencia o sesgo pero es un poco lo comentado al inicio, que no significa o pienso no tiene por qué significar que un cambio de sesgo sea equivalente a un recorrido determinado. Ayer de hecho terminó sesión subiendo y tenemos varios valores del dax a precio o nivel que veo muy complicado caiga el dax a zonas del minimo anterior. Me gusta compararlo con Basf porque suele anticipar las rupturas o movimientos.. Ahora tenemos a Basf en un soporte equivalente a los 10300 del dax y sería creo complicado lo pierda e irse por debajo de 56 euros.

A nivel de Europa, el dax marcó un potencial giro de tendencia o sesgo pero es un poco lo comentado al inicio, que no significa o pienso no tiene por qué significar que un cambio de sesgo sea equivalente a un recorrido determinado. Ayer de hecho terminó sesión subiendo y tenemos varios valores del dax a precio o nivel que veo muy complicado caiga el dax a zonas del minimo anterior. Me gusta compararlo con Basf porque suele anticipar las rupturas o movimientos.. Ahora tenemos a Basf en un soporte equivalente a los 10300 del dax y sería creo complicado lo pierda e irse por debajo de 56 euros.

Por tanto, si nos centramos en gráficos diarios y sus mm200 es probable siga la presión pero pienso que el movimiento a medio plazo será alcista aunque obviamente, debe de producirse un cambio de sesgo, principalmente en diario y que lleva su tiempo, para que confirme mi predicción y eso en este momento pasa por superar nasdaq la zona de 7400.

Por tanto, si nos centramos en gráficos diarios y sus mm200 es probable siga la presión pero pienso que el movimiento a medio plazo será alcista aunque obviamente, debe de producirse un cambio de sesgo, principalmente en diario y que lleva su tiempo, para que confirme mi predicción y eso en este momento pasa por superar nasdaq la zona de 7400.

La modulación de la exposición, valoración zonas potenciales, operativas tanto largas como cortas según criterios, diversificación activos, no sólo de renta variable y vigilancia evolución mensuales seguirán siendo creo la pauta a seguir.

No seguir las tesis de inversión de la mayoría, sus convicciones y sus prejuicios es complicado, pero si encontramos ideas contrarias y correctas, serán más baratas y tendrán un mayor potencial de revalorización.

Por JUAN Cantus.

Contar con inversores de calidad, como muchos de los que lean este post, es una enorme ventaja a largo plazo para una gestora como Cobas Asset Management. Por un lado, desde nuestro equipo de Análisis podemos dedicar prácticamente todo el tiempo a nuestro cometido fundamental, que es analizar con rigor nuestras mejores ideas, y por otro, podemos invertir en ellas sin complejos. En este post pretendo recalcar estas ventajas.

Casi la totalidad de las inversiones que hacemos en Cobas se basan en tesis de inversión que son contrarias a la opinión generalizada del mercado (“consenso”). Tener divergentes y firmes convicciones, fruto de un exhaustivo análisis, es esencial para la protección de nuestro patrimonio y para conseguir mejores rentabilidades que otras alternativas. Cuanto más contrarias (¡y correctas!) sean las ideas, mejores tenderán a ser, pues más baratas cotizarán y, en consecuencia, mayor potencial tendrán.

Naturalmente, ir en contra del “consenso” implica ir en contra de las ideas y prejuicios que la mayoría de la gente tiene a priori sobre estas compañías, incluidos nosotros mismos. Ésta es, posiblemente, la parte más difícil de nuestra labor, pues conlleva encontrar y analizar posibles oportunidades cuando nuestro conocimiento previo (antes de comenzar el análisis) nos tienta a no dedicarles más tiempo.

Cuando encontramos ideas “contrarias”, después de muchas horas de recopilación de información y estudio, nos gusta contrastar nuestras conclusiones preliminares con expertos (competidores, proveedores, clientes, ex-directivos, consultores, reguladores, otros analistas, etc.) que conocen profundamente aspectos clave de la compañía en cuestión.

Esta inversión en conocimiento siempre es provechosa, incluso cuando descartamos ideas. Detectar posibles errores importantes lo antes posible es crucial. Este continuo esfuerzo mental, junto con un cierto ejercicio de humildad, nos permite tener bien valoradas las compañías que componen nuestra cartera y poder actuar, comprando o vendiendo acciones, según sea oportuno.

Siguiendo este proceso se desprende que: cuando Cobas compra, Cobas se diferencia del mercado, luego cabe esperar que sus cotizaciones evolucionen de manera distinta a la Bolsa en general.

Y aquí me gustaría hacer un inciso especial. En Cobas valoramos compañías y actuamos en consecuencia, no tratamos de adivinar los beneficios de un periodo en concreto. De modo que, si leen que una compañía en particular va a ganar el próximo año menos de lo previsto (“profit warning”), eso no implica necesariamente que nos hemos equivocado en la valoración, no al menos de manera significativa.

De hecho, muchas veces estos profit warning nos permiten entrar en compañías que ya nos gustaban a precios más baratos, pues el mercado a veces extrapola problemas a corto plazo a la capacidad normalizada de generación de beneficios. Y, por supuesto, si en un profit warning, por error o por un suceso imprevisible, dedujéramos fallos materiales en nuestras hipótesis de valoración, estaremos preparados para evaluar rápidamente la nueva situación (precio/valor) y podremos reaccionar con celeridad.

En conclusión, en Cobas no pretendemos ser populares por nuestras ideas. Simplemente buscamos beneficiarnos de un trabajo bien hecho, sabiendo que de nuestro análisis se desprenden conclusiones que no siempre son intuitivas para todos. Sin embargo, con el paso del tiempo, pensamos que la mayoría de las tesis de inversión parecerán obvias y las rentabilidades aflorarán. Muchas gracias por acompañarnos en este proceso.

Señales de trading

Una pregunta recurrente que he escuchado acerca de la inversión con baja volatilidad (low-volatility investing) es: "¿Dónde está el dolor?". En otras palabras, ¿cómo puede una estrategia de inversión funcionar tan bien si requiere poco compromiso durante períodos difíciles? En pocas palabras, para muchos, la idea de que una estrategia de inversión puede superar al mercado en el largo plazo, al tiempo que experimenta una menor volatilidad y drawdown (descenso desde máximos a mínimos) a lo largo del camino, simplemente suena demasiado buena para ser cierta.

Sin embargo, sería un error pensar que no hay dolor asociado con la inversión de baja volatilidad, sí que lo hay. Simplemente no es el dolor que la mayoría de los inversores imaginan. Como señala el experto en esta estrategia de baja volatilidad Pim van Vliet en un podcast reciente, el dolor de la inversión de baja volatilidad es único entre las estrategias de inversión, ya que requiere disciplina para tolerar el aburrimiento asociado con ella. En lugar de oscilaciones salvajes hacia arriba o hacia abajo, o períodos prolongados de excesos seguidos por un rendimiento inferior, las inversiones de baja volatilidad pueden ser agotadoras para los inversores impacientes; si bien los beneficios de la estrategia deberían acumularse con el paso del tiempo, la falta de entusiasmo a lo largo del camino puede ser angustiosa para los inversores impacientes, que ven a sus amigos y su familia gozar de la posibilidad de aplicar estrategias que se mueven más rápido, por lo menos durante un cierto período de tiempo.

Tomemos, por ejemplo, el hecho de que desde enero de 1994, el S&P 500 Low Volatility Index (índice de Baja Volatilidad) ha promediado rentabilidades por encima del mercado (10,88% hasta abril, frente al 9,68% del S&P 500), a pesar de que ha tenido un desempeño anual peor que el S&P 500 en quince de los veintiséis años (incluyendo hasta ahora en 2019):

En comparación, el S&P 500 Growth Index (índice de Crecimiento), que también ha batido al mercado general (10,27% anual hasta abril), lo ha hecho de una forma más convencional, haciéndolo mejor que el S&P 500 en dieciséis de los veintiséis años.

A lo largo de los períodos continuos, las diferencias son un poco más marcadas; mientras que el índice de Baja Volatilidad ha sufrido numerosos períodos de tres años por detrás del mercado, el índice de Crecimiento rara vez se ha quedado rezagado, excluyendo el pinchazo de la burbuja de la tecnología:

Sin embargo, quizás la mejor manera de ilustrar el punto de vista de Pim sobre el aburrimiento relativo asociado con la inversión de baja volatilidad es representar gráficamente el rango de rentabilidades mensuales junto con las del índice del mercado y las del índice de Crecimiento:

Claramente, en relación con el índice y el estilo de la competencia, el Crecimiento, los rendimientos mensuales de la Baja Volatilidad están bastante acotados, cayendo en un rango estrecho. Es precisamente este enfoque de la "tortuga contra la liebre" el que constituye el "dolor" de la inversión de baja volatilidad, y quizás explica por qué ha sido una estrategia ganadora perdurable a lo largo del tiempo. Como Pim lo dijo tan bien, "Sólo en retrospectiva verás los beneficios de la inversión de baja volatilidad".

Nota del editor:

Este artículo se publicó originalmente en inglés, en el blog de Fortune Financial Advisors. El lector puede seguir al autor en Twitter. Traducción realizada por la edición de inBestia.

Artículos relacionados:

El dueño que lo había puesto a la venta en la subasta de caballos de dos años más prestigiosa del país de los Mandones (la de Ocala), recibió una llamada de una persona que no era el clásico experto en caballos, pero si era un experto en datos sobre caballos.

Esa persona le dijo: “ venda su casa, pero no venda ese caballo.”

Una vez puesto a la venta, junto con alrededor de 1000 caballos más, la única forma de sacarlo de la subasta era pujar por su propio caballo y eso hizo.

Ese caballo se llamaba American Pharoah y estaba destinado a convertirse en 2015, en el primer caballo en más de 30 años en ganar la triple corona.

.

El negocio está en las predicciones, no en las explicaciones, el porqué de la correlación no importa, pero la correlación por sí misma, sí.

.

Mañana en los primeros minutos de la apertura volveré a ponerme bajista con unos futuros a la baja en el ibex 35.

Guiándome por el contado que en mi opinión es el que manda, si el contado toca los 9336 me largaré con pérdidas, por el contrario si toca los 8790, cerraré con beneficios o más bien, si mis dos asuntos al alza ahora mismo se caen, más bien reduciré parcialmente pérdidas con la bajada del ibex 35.

Ibex 35 diario.

.

Ibex 35 diario Oscuro.

LLévabamos días e incluso semanas tras la pista del Oro, y es que tras una fuerte subida en la que hizo máximos el 20 del pasado mes de febrero, hemos visto una corrección en forma de pauta plana, y en los últimos días estábamos intentando ver el final de la onda C de la plana que, nos marcase un suelo desde el que iniciar el rebote. Pues bien, como suele decir el refrán "el que la sigue la consigue",​ y es que la onda C que estábamos siguiendo, falló de forma clamorosa y nos dejó una muy buena oportunidad de ponernos largos.

Cuando después de días se cierra una operativa y ésta es positiva, al presentarla a los demás parece que todo hubiese sido muy fácil, y la verdad no ha sido así. Y es que el primero de los problemas que te encuentras cuando haces el recuento de una pauta impulsiva con fallo de 5ª , es saber si efectivamente estás o no ante ese fallo. Para entender esto último hay que saber en que consiste el fallo de 5ª. La teoría es muy sencilla, ya hemos dicho que se trata de una pauta impulsiva (en este caso era una onda C que sabemos que lo tiene que ser), pero que en su última onda, es decir en la 5ª se produzca el fallo, fallo que consiste en que ésta 5ª no supere a la onda 3ª de su mismo grado.

Las consecuencias del fallo de 5ª onda son las mismas que para las pautasterminales. El que en una pauta impulsiva la onda 5ª no supere a la onda 3ª, igual nos da que se de implicaciones alcistas o bajistas, nos está indicando que, la tendencia está perdiendo fuerza y que en cualquier momento el precio se va a dar la vuelta, y además, y esto es lo mejor desde el punto de vista operativo, el precio volverá o "desandará" todo el camino recorrido ( en este caso el precio del oro volvió precisamente al origen de la onda C).

No lo he dicho antes, pero ahora aprovecho para indicaros a modo de recordatorio, cuáles son los objetivos para las patuas impulsivas con fallo de 5ª y que son:

1.- Final de la onda 4.

2.- 50% de toda la pauta impulsiva ( en este caso el 50% de la onda C).

3.- El 61,8% de la pauta impulsiva.

4.- El 100% de toda la pauta ( el recorrido completo de la onda C).

Los analistas técnicos que siguen otros procedimientos no basados en la teoría de Elliott pueden igualmente llegar a las mismas conclusiones a la que el genio de de Kansas. En ocasiones cuando lees el análisis de algún índice, suelen indicar que se ha producido cierta figura, se ha roto cierto soporto o resistencia, o la forma en que está dejando el precio la gráfica, o la forma de las barras o velas. Todos los sistemas pueden ser válidos y todos los sistemas pueden fallar incluido Elliott, pero de lo no que no me cabe duda es que, cuando tras ver una pauta como puede ser el fallo de 5ª, el precio "casi" de forma obligada, y si el mercado no cambia de forma brusca, irá hasta el último de los objetivos, como lo ha hecho hoy, primero de madrugada y posteriormente por la mañana por si cabía alguna duda.

Dicho todo lo anterior, y una vez que el precio nos confirmó el "famoso" fallo de 5ª, solo nos quedaba esperar que se fuesen cubriendo todos y cada uno de los objetivos que la teoría nos impone, y a modo de estaciones de tren, el precio fuese superando éstas siguiendo las indicaciones del "guardagujas".

Experts Training

No olviden que tanto para este como para los demás tipos de análisis a la hora de operar en los mercados financieros se debe de hacer de manera responsable teniendo en cuenta aspectos como la gestión monetaria y la gestión del riesgo para poder gestionar de una manera adecuada y eficiente su cartera de valores, considerando además otros aspectos como el broker con el que se invierte, psicología entre otros muchos factores.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.

Nada más vamos a añadir a este comentario que, aprovechando que "el Pisuerga pasa por Valladolid", hemos refrescado una muy pequeña parte de la teoría de onda de Elliott.

​

​

La banca española lleva sin dar alegrías en 20 años y la verdad es que tampoco las está dando en el corto plazo. En la actual corrección el Ibex Bancos, el índice que aglutina a los bancos españoles del Ibex 35, ha vuelto a los mínimos alcanzados a finales de diciembre, demostrando una gran debilidad.

Sin embargo hoy ha sido un gran día alcista en la que este índice se ha apreciado un 2,78%. El movimiento se produce desde soportes, desde el nivel de los mínimos de diciembre. ¿Se tratará de un arranque "legítimo" del mercado con mayores repercusiones alcistas?

El sector bancario español se encuentra en un mercado bajista desde mayo de 2017, es decir, ya dos años de caídas en las que el índice ha declinado un 42%.

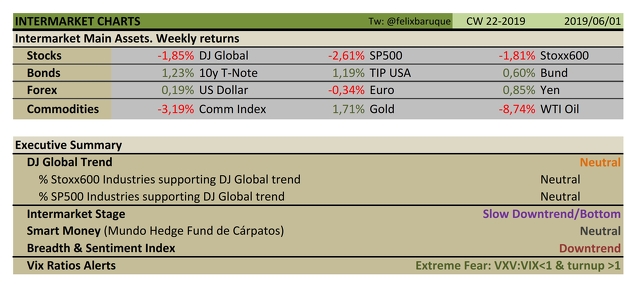

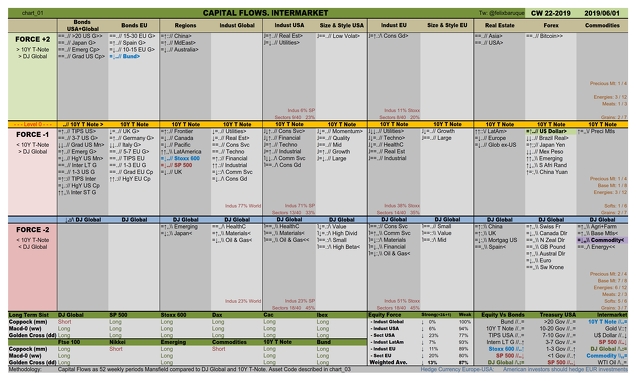

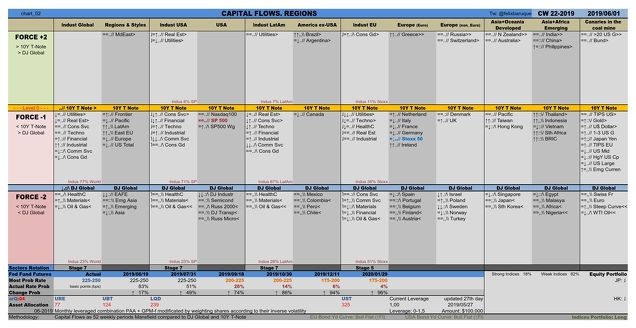

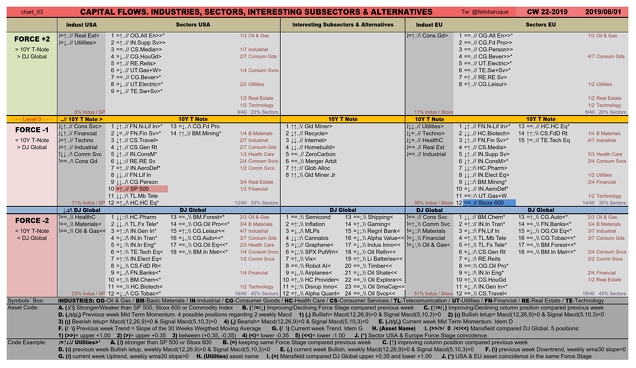

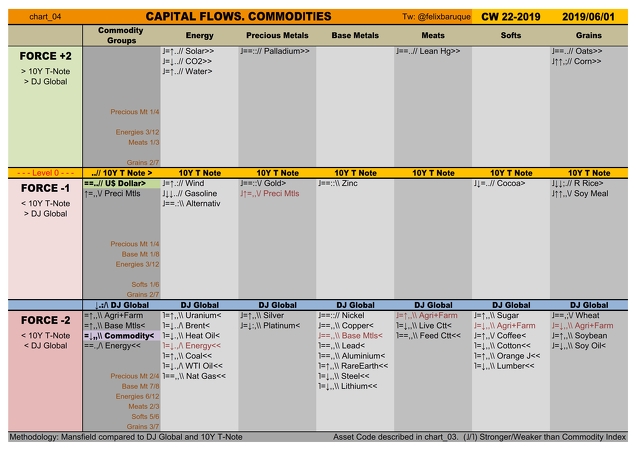

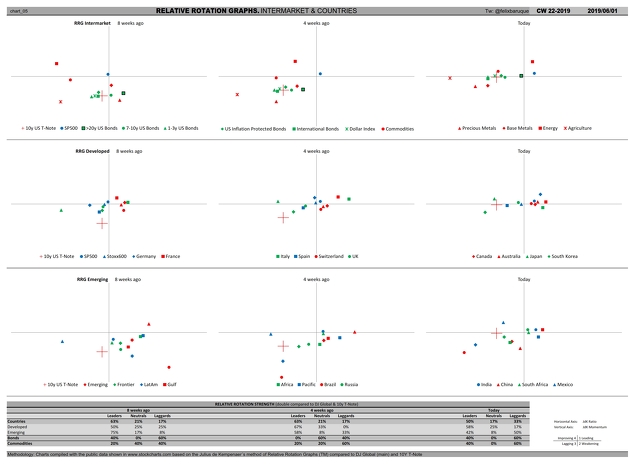

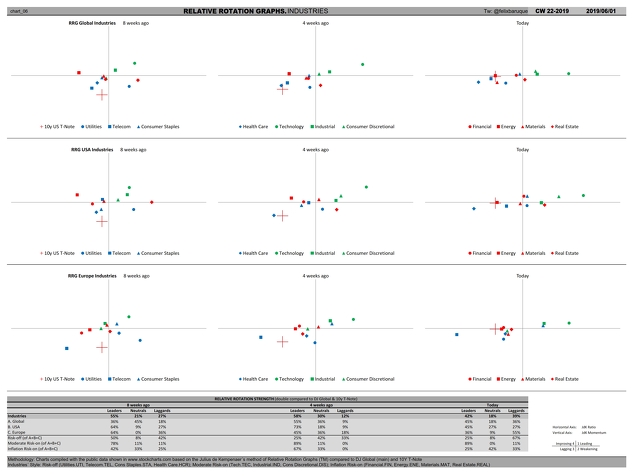

Rendimiento semanal de los principales activos y condiciones del mercado:

Tablas de Intermercado

1. Tabla Resumen

2. Tabla Industrias y Zonas Geográficas

3. Tabla Sectores

4. Tabla Materias Primas

Relative Rotation Graphs

5. RRG Intermercado y Países

6. RRG Industrias por Zonas Geográficas

Breve análisis del S&P que cerró ayer, creo de manera bastante intencionada, por encima de 2800 puntos y recuperando mm200.

Bajo mi punto de vista, tenemos sesgo diario bajista con altas probabilidades de ser un apoyo e impulso a zona de máximos. El precio se mueve claramente dentro de un canal alcista y se ven también claramente

los niveles de soportes y resistencias.

Hasta no cambiar sesgo diario y en el que gran parte de posiciones cortas estarán basadas, fundamentadas, y son perfectamente válidas, este planteamiento puede perfectamente el mercado dar un tortazo y tirarlo abajo pero todos los cambios de sesgos se producen primero con cambios en franjas temporales inferiores y pueden tener a veces menor margen de pérdida que un posicionamiento corto o mayor potencial recorrido de ganancia ya que si va donde pensamos, cuando digan todos de entrar, podemos haber estado sobre un 3-4% antes.

Si vemos la serie de precios en 30 min vemos un posible giro técnico.

Hasta no cambiar sesgo diario y en el que gran parte de posiciones cortas estarán basadas, fundamentadas, y son perfectamente válidas, este planteamiento puede perfectamente el mercado dar un tortazo y tirarlo abajo pero todos los cambios de sesgos se producen primero con cambios en franjas temporales inferiores y pueden tener a veces menor margen de pérdida que un posicionamiento corto o mayor potencial recorrido de ganancia ya que si va donde pensamos, cuando digan todos de entrar, podemos haber estado sobre un 3-4% antes.

Si vemos la serie de precios en 30 min vemos un posible giro técnico.

La zona de los 2840 puntos, si no antes, activaría impulsos alcistas al entrar ya claramente volumen en dirección alcista o límites de stops de los cortos.

Por contra, creo que la zona de 2700 es la que puede ser límite de probabilidades del potencial impulso alcista en latencia.

En diario, pienso se forma potencial apoyo en V. Aunque baje de 2800 hoy, que serán referencia de muchos operadores, no implica anulación de la figura potencial bajo mi punto de vista.

La zona de los 2840 puntos, si no antes, activaría impulsos alcistas al entrar ya claramente volumen en dirección alcista o límites de stops de los cortos.

Por contra, creo que la zona de 2700 es la que puede ser límite de probabilidades del potencial impulso alcista en latencia.

En diario, pienso se forma potencial apoyo en V. Aunque baje de 2800 hoy, que serán referencia de muchos operadores, no implica anulación de la figura potencial bajo mi punto de vista.

Dando cabida a todo tipo de opiniones, esta es una más, no tratando más que compartirla y menos si tener o no la razón, aunque obviamente, se opera en base a que se produzca el movimiento que uno espera...

Dando cabida a todo tipo de opiniones, esta es una más, no tratando más que compartirla y menos si tener o no la razón, aunque obviamente, se opera en base a que se produzca el movimiento que uno espera...

En ocasiones se ha utilizado el indicador de “margin debt”, o la cantidad de dinero prestado utilizado para comprar acciones en el mercado de valores, como un termómetro del sentimiento bursátil. Un aumento importante de éste señalaría que los inversores están haciendo un “all-in” por futuras subidas de la bolsa recurriendo al apalancamiento, lo cual no es un buen augurio para los rendimientos futuros en el corto plazo.

Existen varias maneras de reflejar este concepto en una variable. Por ejemplo en términos absolutos, es decir, la deuda total que existe en cuentas de inversión por este concepto. Como vemos en el gráfico inferior, hay una estrecha correlación entre el indicador y la evolución del mercado.

Fuente de los gráficos del artículo: Ed Yardeni.

Además, vemos cómo en la última fase de los mercados alcistas que hicieron pico en el 2000 y 2007, se observa un incremento vertiginoso en el “margin debt”, para luego caer con fuerza. Podríamos interpretarlo como la gran euforia que precede a la tormenta: "Los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo y mueren en la euforia" (John Templeton).

No obstante, como ha sugerido Ben Carlson previamente, puede ser un error pensar que se trata de un indicador adelantado que predice de alguna manera el comportamiento del mercado en el corto plazo. Más bien, según su opinión, es un indicador retrasado (o como mucho coincidente): conforme los mercados ascienden, el “margin debt” también lo hace. Y del mismo modo, cuando los mercados caen, el “margin debt” también cae.

Además, puede ser otro error medirlo en términos absolutos. Otra forma de expresar este indicador, probablemente más acertada y útil, es en términos relativos, es decir, “margin debt” como proporción de la capitalización del mercado. Al fin y al cabo, es lógico que a medida que el mercado sube y los inversores tienen mayor patrimonio, puedan incurrir en una mayor deuda en términos absolutos, pero que ajustado por la capitalización del mercado, es estable. El siguiente gráfico lo refleja de esta otra manera:

Desde esta perspectiva se ve más claro el espectacular incremento del “margin debt” previo a los techos de mercado, aunque se ve menos claro el descenso post 2007. Se observar también una tendencia creciente del indicador a largo plazo desde 1995 hasta la Gran Crisis Financiera. Desde entonces en cambio ha permanecido estable, quizá por las heridas psicológicas dejadas por el crash de 2008, por cambios regulatorios, o por un poco de todo.

Pero lo más curioso, y lo que me ha llevado a mirar estos datos tras verlo comentado por Macro Ops, es la fuerte caída del indicador desde 2018, y que se ha acelerado en los últimos meses de 2019 a pesar de las subidas del mercado.

Para dar más contexto, es conveniente ver también la tasa de cambio interanual del “margin debt”, que aunque muy lejos de alcanzar las tasas negativas de los dos anteriores grandes mercados bajistas, han sido mayores que las dos anteriores correcciones (2011 y 2015/16):

Desde Macro Ops comentan:

Me he estado rompiendo la cabeza con el colapso de los números de margen de la NYSE estos últimos meses. El conjunto de datos sólo se remonta a mediados de los años 90, pero no hay ningún episodio comparable en el que hayamos visto a los inversores desapalancarse tanto fuera de un mercado bajista y de la recesión.Los mercados bajistas sostenidos son causados por un exceso de apalancamiento eufórico al final del ciclo económico (ver los fuertes repuntes en 99 y 06/07). Este sobre-posicionamiento crea la fragilidad necesaria para un mercado bajista prolongado (es decir, la venta forzada). No sólo no hemos visto nada parecido en este ciclo, sino que con las acciones cerca de máximos históricos, los inversores están reduciendo riesgo.No sé qué pensar de esto... Mi corazonada es que esto es una señal de que existe una elevada demanda reprimida (pent-up demand) acumulándose que va a crear otra gran subida en los mercados una vez que esta corrección actual acabe.

¿Qué pensáis vosotros?

Lo que parece claro es que la situación no tiene absolutamente nada que ver con las fases finales de los últimos dos ciclos de mercado alcistas. La euforia está muy lejos de verse, a pesar de la gran subida bursátil en EEUU de la última década. ¿Será que aún le queda mucho margen de subida al mercado?

La relación de los mercados y la Reserva Federal (FED) de los Estados Unidos es una relación compleja en la que hay una constante retroalimentación, en donde a veces uno tiene la mano fuerte y en otras ocasiones la tiene el contrario.

De últimas, la mano fuerte la tiene el mercado y por eso la FED por fin aparenta haberse rendido y ha declarado, ya dos veces esta semana, que contempla seriamente la reducción de los tipos de interés.

El entorno ya lo conocemos porque lo hemos debatido ampliamente aquí: signos clásicos de fin de ciclo como la caída de la inversión inmobiliaria residencial en EEUU o una curva de tipos invertida, nos hablan de que se han disparado las probabilidades de una recesión en los próximos trimestres.

En este entorno general en el que han aparecido los primeros indicios de fin de ciclo, en las últimas semanas la huida de los inversores de los activos de riesgo se ha acentuado porque la desaceleración global sigue dominando los titulares y por el recrudecimiento de la guerra comercial entre EEUU y China.

Así, en esta huida del riesgo, la rentabilidad de los bonos ha colapsado (los inversores se conforman con menos a cambio de mantener a salvo su dinero) y el mercado ha profundizado en su visión de que la perspectiva económica es complicada y de que la FED acabará recortando los tipos de interés, cotizando esta posibilidad hasta 3 veces en los próximos 12 meses.

")

Ante este colapso de las perspectivas económicas, la FED ya no ha podido esperar más y ya el lunes por la tarde, a través de uno de sus miembros (Bullard), reconoció que la bajada de tipos de tipos es probable y ayer martes el mismo presidente de la FED (Jerome Powell) dijo lo mismo.

Todo esto no es una sorpresa como muestra el siguiente gráfico. En los últimos 30 años el mercado ha adelantado correctamente el inicio de todos los ciclos de bajadas de tipos. Las líneas naranjas representan los momentos en los que las cotizaciones de los futuros sobre los tipos de interés monetarios (o tipos de interés oficiales si se prefiere), descontaban bajadas de tipos tras un ciclo de subidas. Como se ve, han acertado todos los casos y, con mayor o menor retraso, a la postre la FED acabó recortando los tipos de interés oficiales (curva azul).

Esta vez, a la luz de los recientes comentarios de la FED, parece que el mercado ha vuelto a acertar.

Ahora bien, la cuestión interesante es si todo esto es alcista o bajista. Y aquí la respuesta es más complicada. En principio, un banco central recortando tipos de interés es un signo típico más del comienzo de las recesiones. Al fin y al cabo bajan tipos porque hay una debilidad económica. Lo podemos ver perfectamente en el anterior gráfico: ocurrió en 1990, en 2000 o en 2007, fechas en las que comenzaron recesiones económicas y grandes mercados bajistas.

Pero el diablo está en los detalles y si nos fijamos bien de nuevo en el anterior gráfico, veremos que en dos ocasiones, en 1995 y en 1998, el mercado anticipó bajada de tipos, la FED efectivamente acabaría recortando tipos y, sin embargo, no hubo mayores repercusiones y la economía siguió creciendo y los mercados ascendiendo.

Con ello, entonces, podemos entender que no es tan fácil decir que un banco central bajando tipos es bajista sí o sí. Si el banco central baja tipos porque ya está comenzando una recesión, entonces es muy bajista. Pero si el banco central baja tipos porque hay cierta debilidad económica, porque hay "problemas globales" y a pesar de ello la economía estadounidense aún no está en recesión, entonces yo me cuidaría mucho de ser bajista.

Entonces ¿dónde estamos? Partiendo de la premisa de que nunca se puede responder con seguridad a eso y que en un entorno cambiante uno sólo puede ponderar la información a medida que va llegando, mi mejor opinión ahora mismo es que esto se parece más a 1998 que al año 2000 o 2007. Es decir, que probablemente el recorte de tipos que haga la FED no tenga un efecto bajista en los mercados y que probablemente al mercado le quede un rally interesante para los próximos meses o pocos trimestres.

Me explico. En los últimos meses he hablado bastante de los claros signos de fin de ciclo que han ido apareciendo. Pero también he señalado que el final de un ciclo se puede extender durante varios trimestres. Y lo cierto es que, a pesar de los indicios de que el final "está cerca", también es cierto que hay importantes indicadores líderes que aún no alertan de peligro inminente.

Por ejemplo, con la morosidad aún sin repuntar de un año para otro (siguiente gráfico), es difícil pensar que la economía esté entrando en una recesión en estos precisos momentos. De hecho, cuando en el pasado la FED ha recortado tipos y la morosidad ya estaba repuntando, entonces sí se estaba en un entorno en el que el recorte de tipos era muy bajista. Pero cuando la FED ha bajado tipos sin que la morosidad estuviera repuntando, como en 1995 y 1998, entonces ese recorte de tipos más bien era alcista, nuevo oxígeno para el ciclo expansivo.

en EEUU")

En otro ejemplo alternativo, podemos observar el indicador líder o adelantado de la economía estadounidense elaborado desde hace décadas por The Conference Board (y antes que ellos por otros organismos décadas antes). Este indicador (LEI) es bastante útil para entender cuándo comienzan y terminan los ciclos expansivos de la economía.

De momento el LEI siguió creciendo el pasado mes de abril hasta un nuevo máximo cíclico. Lo preocupante es cuando la FED recorta tipos y el LEI ya está retrocediendo durante varios meses. Eso significa que la FED está reaccionando al inicio de una recesión. Pero si la FED recorta tipos cuando el LEI está creciendo, entonces más bien lo que está ocurriendo es que la FED está recortando tipos en base a una "debilidad general" o a un "enfriamiento global", exactamente como ocurrió en 1998. Y en cuanto esa debilidad general se templa un poco, entonces lo normal es ver a la bolsa estadounidense (y otras) apreciarse fuertemente. Básicamente porque lo que no mata engorda.

Esas son las probabilidades ahora mismo en mi opinión, que el escenario alcista continúe su marcha ya que el recorte de la FED no es por una reacción al comienzo de una recesión económica, lo cual sería bajista.

No obstante el mundo es complejo, hay múltiples factores que se retroalimentan y es posible que el ciclo se esté volviendo cada vez más global y por tanto que algunas cosas ocurridas en los últimos 30 años no se desarrollen igual. Y es que si fuera todo tan fácil como mirar el pasado, entonces los más ricos serían los bibliotecarios, tal y como una vez dijo Warren Buffett.

Es posible sumar rentabilidad en un mercado que cae, sin tener ni una sola posición bajista en ningún momento. ¿Cómo? Pues estando fuera (total o parcialmente) en los dientes de sierra bajistas y estando dentro en los rebotes que se producen dentro de la caída. Suena realmente complicado...y lo es. Pero hay momentos en los que te sientes “en fase con el mercado”, y hay que saber aprovecharlos. Aunque hay más: ¿cómo atreverse a ir a contracorriente?

Se puede decir que he clavado el timing del inicio de la corrección a principios de mayo, así como el nivel en que el primer tramo bajista se pararía para dar paso al rebote a partir del 15 de mayo, el nivel en que se agotaría ese rebote (17-18 de mayo), y el nivel en que se pararía el segundo tramo bajista ya a finales de mayo - principios de junio. Sobre este eventual segundo tramo bajista y el objetivo de caída, publiqué este post: “La fuerza de los retrocesos de Fibonacci. Podría quedar un segundo tramo bajista”.

La clave del buen rendimiento de mayo (que se suma al rendimiento acumulado en ene-abr) ha sido por lo tanto un buen escenario de mercado, con un buen timing. La cuestión es: ¿se podría haber conseguido lo mismo sin utilizar las opciones como herramienta de inversión, considerando que como digo, la clave ha sido un escenario técnico acertado?Muchos pensarán que sí: bastaba con estar en liquidez al 80% a principios de mayo, volver a estar al 0% de liquidez el 13 mayo, volver a reducir exposición con un 50% de liquidez el 17 de mayo y un 70% de liquidez el 22 de mayo, y volver a aumentar exposición con una liquidez del 18% el 3 de junio. Estos niveles de “liquidez” son los que se corresponden con nuestra exposición equivalente cuando usamos las opciones sobre Euro Stoxx 50 como herramienta o vehículo de inversión.

Alguien que hubiera realizado estos ajustes de exposición con ese mismo timing, utilizando por ejemplo futuros de Euro Stoxx o un ETF que replica el índice Euro Stoxx 50, habría obtenido resultados similares: subir un +2% en un período en el que el Euro Stoxx 50 ha caído un -5,3%, solo con posiciones alcistas, sacándole 7 puntos de ventaja al mercado.

Ahora bien, ¿quién en su “sano juicio” es capaz de meter esos “bandazos” a la exposición a RV de una cartera o fondo? Esa variación de exposición es más propia de un especulador agresivo que de un inversor prudente. En eso estamos todos de acuerdo.

Pero aquí es donde aparecen las OPCIONES en todo su esplendor. Las opciones me permiten tomar unas posiciones que no sería capaz de tomar de otra manera. Tanto a nivel matemático-financiero de gestión, como a nivel psicológico (¿cuál es más importante?...), las opciones permiten una toma de posiciones con un riesgo personalizado, con el que nos sentimos muy cómodos. No existe otra herramienta que compita con las opciones en este sentido. Lo voy a explicar con números.

El 9 de mayo vendimos 4 PUT Euro Stoxx 50 de strike 3250 puntos por 46,5 puntos cada una. Hasta entonces, solo teníamos en cartera 2 CALL 3600 compradas (de vencimiento dic-2019), lo que significa que el riesgo máximo de la cartera era perder menos de un 1% (valor de mercado de esas CALL). Estas 2 CALL se traducían en una exposición del 18,8% a cierre del 8 de mayo (o sea, 81,2% de liquidez). Con la venta de las PUT el 9 de mayo, aumentábamos la exposición de golpe un 43%. ¿Qué riesgo estábamos asumiendo? El mercado venía de caer un 4,5% en 6-7 sesiones, y vendíamos PUT que estaban más de 100 puntos OTM, es decir, que daban derecho a vender más de un 3% adicional más barato. Para perder dinero el mercado tendría que haber caído más de un 8%...

En el siguiente gráfico vemos el contexto técnico de esta operación:

La venta de estas 4 PUT se produce en mínimos de la sesión del 9 de mayo, con el VSTOXX disparado al 20% después de varias sesiones de subida vertical:

La operativa putwrite es estadísticamente muy favorable en estos entornos. El gran acierto que tuvimos es llegar con una baja exposición a esta parte del mercado.

Con este aumento de exposición todavía seguíamos con más de un 50% de "liquidez". Por eso, 2 sesiones después, el lunes 13 de mayo, reforzamos la exposición alcista. El VSTOXX seguía por encima del 19% (ver gráfico anterior), así que la forma de exponerse a un rebote de mercado con la volatilidad a favor, era seguir vendiendo PUT. Pero claro, eso implicaba asumir más riesgos. Solución: vender PUT de mayor vencimiento para poder bajar el strike y ampliar el margen de seguridad. Vendimos 4 PUT Euro Stoxx strike 3100 y vencimiento dic-2018. Con esta nueva venta de PUT, la exposición alcista equivalente subió al 98%. Es decir, estábamos virtualmente sin liquidez (siempre en términos de exposición equivalente de contado, porque en realidad las garantías exigidas son muy inferiores).

Mi escenario de fondo era que incluso en un escenario bajista, un rebote en algún momento de las próximas semanas era muy probable. Teníamos margen para aguantar el tiempo que hiciera falta. A muy corto plazo estábamos en pleno retroceso fibonacci 23%, y en zona de soporte natural, así que era razonable que se produjera al menos un rebote, considerando la fuerza alcista de los primeros 4 meses y la verticalidad de la caída de la primera mitad de mayo (fuerte sobreventa).

La elección del strike 3100 para las PUT de diciembre tampoco fue aleatoria. Tras subir más de un 17% desde el 1-ene, en ese movimiento en forma de “V”, considero poco probable que volvamos a niveles iniciales de año, y como decía, de ser así no sería en línea recta por lo que teníamos tiempo por delante para reaccionar. El gráfico de referencia en esa sesión del 13 de mayo era este: aquí vemos la importancia del soporte en los 3100 puntos.

Lo que las opciones permiten.

Sobre la base de un escenario técnico bien construido y bien meditado, habíamos vendido en total 8 PUT con márgenes de seguridad de entre un 4% y un 6%, y con un importante aliado: la volatilidad implícita (VSTOXX) por encima del 19%-20%. Independientemente de que siguiera subiendo el VSTOXX, a estos niveles ya estábamos ingresando unas cantidades que estadísticamente son muy rentables. Por lo tanto, nos estábamos posicionando al alza en un nivel de soporte técnicamente muy relevante y con una volatilidad muy favorable. Y todo ello con un margen de caída adicional, antes de entrar en pérdidas, del 4-6%. Todo esto es lo que hizo que me “atreviera” a subir la exposición hasta el 100% en cuestión de días. De otra forma que no sea con opciones, es SEGURO que no lo habría hecho.

Por supuesto, no siempre se acertará. Hay que operar como hice en ese momento: asumiendo que pudiera salir mal. Mi escenario durante los 4 primeros meses fue acertado, y teníamos un interesante colchón. Además, anticipé bien el inicio de la corrección el 3 de mayo, librándonos de gran parte de la caída. Todo eso ayudó a asumir el riesgo de una caída mayor, porque teníamos margen para seguir en positivo.

En cualquier caso, tenía muy claro que solo me interesaba un rebote rápido en paralelo a una caída de la volatilidad. En tres días, los 14, 15 y 16 de mayo el Euro Stoxx rebotó un 3,5%. El día 15 cerramos las 4 PUT 3250 de junio porque además de la subida del mercado, el VSTOXX había caído más de 3 puntos, por debajo del 17%. Esperé unos días y entre el 20 y 21 de mayo cerré 2 de las 4 PUT 3100 de diciembre que habíamos vendido unos días antes. Al final, entre el 9 de mayo y el 21 de mayo habíamos sumado 1,7% de rentabilidad, superando nuestros máximos de principios de mayo. A cierre del 21 de mayo volvíamos a estar al 30% de exposición (70% en liquidez).

A partir de aquí esperaba una segunda pata correctiva, como así fue. El día 31 de mayo, con el índice Euro Stoxx 50 en los 3.280 puntos y el VSTOXX de nuevo cerca del 19%, repetí la operación, bajando 50 puntos el strike: vendimos 4 PUT Euro Stoxx 50 strike 3200 y vencimiento junio. Es decir, con un margen de seguridad de casi un 3%. Con esta operación subíamos la exposición del 30% al 65%. Y en la sesión siguiente, el 3 de junio, subimos otro poco la exposición alcista, hasta el 82%, pero esta vez comprando 2 CALL 3.350 puntos de vencimiento julio-2019, de forma que no añadiéramos más riesgo en caso de mayores caídas.

El riesgo de las 4 PUT 3200 vendidas es tener que “invertir” a ese nivel, que está 300 puntos por debajo de los 3500 alcanzados un mes antes. ¿Es arriesgado eso? Depende de cómo se mire, pero personalmente me parece muy razonable, no es ninguna locura. Estábamos expuestos al 82% (esta vez no al 100% pero tampoco muy lejos), con 4 PUT 3200 jun-2019 vendidas, y 2 PUT 3100 dic-2019 vendidas. En la práctica, nunca se llega a invertir, por lo que el riesgo real es “lo que pueda caer el Euro Stoxx por debajo de esos niveles en la fecha de vencimiento”. Que cada cual haga sus números.

A este riesgo había que sumar el valor de mercado de las opciones compradas en cartera, que ascendía a un 1,29%. Esta sería la pérdida máxima que estas opciones podían dar, y que se sumaría a la provocada por las PUT vendidas en caso de debacle.

Conclusión.

Una vez más, es seguro que no habría adoptado esta exposición alcista con ninguna otra herramienta que no sean las opciones: riesgo limitado en las CALL compradas, y margen de seguridad “razonable” en las PUT vendidas. Y jugando siempre con la volatilidad como aliada, que es un “plus” nada despreciable, además del factor temporal también a favor.

Las opciones me han permitido sacar todo el jugo de un escenario de mercado que ha resultado acertado.

Ahora lucho para que no se me suba a la cabeza y seguir trabajando con la misma humildad, consciente de mi ignorancia. La bolsa, como la vida, no es lineal. Las cosas no llegan con un "dosificador": a veces no pasa nada, y otras veces llega todo de golpe. Por eso, la clave es saber gestionar las “rachas”, tanto las buenas como las malas.

Por defecto, la actitud a adoptar en el mercado es DEFENSIVA. Solo de forma puntual se puede ser agresivo. Las rachas buenas llegan cuando no las esperas, así que no se puede trabajar persiguiendo siempre esas rachas, al contrario. En los momentos en los que “estás en fase con el mercado”, hay que intentar aprovecharlo al máximo, pero consciente de que no puede durar para siempre y hay siempre una gran parte en todo esto que no depende de nosotros. Dicho de otra manera, no somos tan listos como nos creemos cuando las cosas salen bien, ni tan tontos como la cara que se nos queda cuando las cosas no salen bien. Recordar esto en los momentos buenos y malos es una gran ayuda para intentar mantener el equilibrio interno que todo trader / inversor necesita para tomar decisiones correctas, independientemente de lo que ocurra a corto plazo.

Ayer el hermano de la plata, o sea el oro, llegó al último de los objetivos que nos habíamos marcado dándonos una gran alegría. La semana pasada la plata nos dio una alegría cuando se confirmó el reventón en los tres intentos en que hizo el amago del escape y que al final cuajó a la perfección. Nos quedaba por ver que se cumpliera un 1º objetivo que nos habíamos marcado en el final de la onda 4 que además coincidía con el 50 % de toda la pauta desplegada por la onda C.

Esta mañana y en un "calentón" que nos recuerda a los del futuro del Dax, la plata ha llegado al objetivo que la teníamos marcada, y además se ha aproximado a un segundo objetivo que hemos situado en otro nivel importante como es el 61.8% de la onda C.

Nos queda pendiente ese segundo objetivo que, viendo la fuerza que ha mostrado la plata días atrás, unido a la fuerza que estamos viendo igualmente en el oro es más que probable que llegue a ese nivel.

Los que nos seguís por el canal de Telegram, ya sabéis que no es frecuente que por el canal sigamos a otros instrumentos que no sean índices, si alguno está interesado en ver la evolución de XAGUSD (plata) así como de su hermano XAUUSD (oro), lo puede hacer entrando en tradingview y hacer una búsqueda de nuestras ideas, ahí han quedado plasmadas todas y cada uno de nuestros comentarios desde que los venimos haciendo en esa plataforma.

Lo dicho, seguimos pendientes de ver si se cumple o no el segundo objetivo, la teoría de Elliott no es una ciencia, pero a veces lo parece, pero si os sirve de consuelo también hay alguna ciencia (la economía) que tampoco se ajusta a las condiciones que exigimos al resto de ciencias.

Pasad una feliz noche, mañana nos volvemos a encontrar por el canal de Telegram.

Gráficos cortesía de tradingview

http://www.xprttraining.com/finanzas_personales/valoracion_obligaciones.html

Creo que jamás hubiera conocido esta acción de no ser por la web de inBestia y tampoco me hubiera fijado en ellas. La selección de valores o índices en una cartera debe estar en lo más fuerte a favor de la tendencia o si se considera que puede haber un potencial arranque, siendo más aconsejable desde mi punto de vista para los importes elevados de una cartera hacerlo sobre índices en lugar de acciones para evitar posibles sorpresas.

En los distintos activos que sigo para valorar mercados, añadí hace tiempo estas dos famosas de Aryzta, que fabrica pan, y Teekay del sector Oil & Gas Transportation. Ayer me llamó la atención la caída de Teekay sobre la zona de 3$ y técnicamente pues sigue a lo suyo.

Revisé las distintas filiales. Teekay LNG.

Revisé las distintas filiales. Teekay LNG.

Teekay Tankers, que es la que me llamó la atención.

Teekay Tankers, que es la que me llamó la atención.

Desconozco totalmente la Empresa pero la he comparado con algunas de su sector desde 2016.

Desconozco totalmente la Empresa pero la he comparado con algunas de su sector desde 2016.

Lo cierto es que el sector tiene opciones quizás más rentables o menos volátiles siendo Teekay la que peor comportamiento ha tenido en estos últimos años .

El mercado normalmente refleja en su cotización su salud, de modo que si está donde está no me hace falta ni ver su balance, seguro que no es bueno pero si se aprecia un potencial giro también puede ser porque quizás se espere algo bueno de ella, me refiero sólo a la filial de Tankers.

Personalmente ayer me posicioné en el valor a 1,1$ aunque a final de sesión cerró a 1,06$. Mi intención es puramente especulativa, si es posible, puntual, provisional y mi exposición es como en todas las posiciones que tomo en valores, muy baja. Si me centro sólo en la parte última del gráfico evalúo zonas o potenciales recorridos si es que el potencial suelo finalmente lo termina siendo y no es anulado perforando la base y siguiendo su fuerte tendencia bajista previa. El no haberse sostenido sobre 1,09 muestra que de momento el intento de giro no ha sido el de arranque sostenido.

Por tanto, creo que para seleccionar valores para invertir, pues hay infinitamente mejores, con menos volatilidad, menos riesgo, tendencias fuertes, haciendo máximos, etc, pero para especular puntualmente estos valores considero pueden ser válidos pero valorando que este te puede meter la posicion a saber donde por su alto riesgo, aunque a veces se le puede rascar algo en poco tiempo, como he comentado, invierto muy poco en acciones directas y muy poco de manera individualizadas.

También entrar ahora no es lo mismo que entrar en 5. Como comenté en el foro, para mí es como si hubiera entrado en una materia prima, muy volátil pero a precios históricamente muy bajos y cuando me refiero a bajo es cerca de 0$...Un repunte a zona de 1,4 claramente o va fuera o se mete stop ya que no busco un 500% si no un picoteo en este caso

Una noche de verano en la azotea de uno de los edificios más señoriales de Madrid en compañía de todos los miembros del equipo de Value School y algunos de nuestros invitados más populares.

Value School cumple dos años y queremos invitarte a la primera Cena de la Comunidad de Value School, un encuentro abierto a todos los que nos seguís a través de Internet y semanalmente en nuestra sede. De momento han confirmado su asistencia:

- Pablo Martínez Bernal (Amiral Gestion)

- Vicente Varó (Finect)

- Javier Ruiz (Horos AM)

- Alejandro Martín (Horos AM)

- Miguel Ángel Rodríguez (Horos AM)

- Álvaro Cubero (Intermoney Gestión)

- Emérito Quintana (Numantia Patrimonio Global)

- Paco Lodeiro (Academia de Inversión, Value Investing FM)

- Adrián Godás (Academia de Inversión, Value Investing FM)

- Francisco López Posadas (LIFT Investment Advisors)

- Marcos Álvarez (+Dividendos)

- Manuel Llamas (esRadio)

- Luis Fernando Quintero (esRadio)

- Martín Huete (Finizens y Programa En Espiral)

- Y más invitados especiales…

Cuándo

El viernes, 28 de junio, de 20:30 a 00:30.

Dónde

En el número 45 de la calle José Abascal, en pleno barrio de Chamberí. La cena se ofrecerá en la azotea del edificio, desde donde disfrutaremos de unas bonitas vistas panorámicas de la noche de verano en la capital. A la azotea se accede por ascensor hasta el quinto piso y subiendo unas pequeñas escaleras hasta el sexto.

Cómo llegar

Metro: Gregorio Marañón (Líneas 7 y 10)

Parking público: c/ Fernández de la Hoz 78 y 45

La cena

Para el servicio de restauración y bebidas hemos confiado en El Laurel, que nos ha preparado el siguiente menú:

- Albondiguitas de presa ibérica

- Risotto de trigueros y pesto

- Pastela de canard con salsa de naranja

- Tartar de salmón con fruta

- Gazpacho de fresa

- Crepes de puerros con gambas

- Barquitas de quesos variados

- Focaccia de jamón ibérico

- Kebab de carne y yogur

- Dulces

- Refrescos, cerveza y vinos blanco Vega Deo y tinto Conde del Real Agrado (Rioja Crianza)

La cena-cóctel se servirá entre las 20:30 y las 22:30, tras lo cual se abrirá la barra libre hasta las 00:30.

Inscripción y precio

El aforo es limitado. El plazo de inscripción se mantendrá abierto hasta el 24 de junio, pero concluirá automáticamente en el momento en que se agoten las plazas disponibles.

Disfruta una velada repleta de ideas de inversión y camaradería con tus amigos de la Comunidad de Value School por sólo 55€. Además, si estás adherido al programa de Simpatizantes de Value School, disfrutarás de descuentos especiales de entre el 10% y el 20%.

Que no tengan que contarte otros lo bien que se lo pasaron en la cena más value del año, ¡la Cena de la Comunidad de Value School!

Una de las estrategias más usadas por los pequeños inversores es 'copiar' a los grandes. Es decir, que si tal o cual inversor de renombre entra aquí o allí, pues tú que tenías un paquetito a la espera de alguna oportunidad, vas y le copias.

A mí en general me ha dado buen resultado. Por ejemplo en AENA, que compré hace unos años porque leí que Georges Soros había entrado con varios millones de acciones en su salida a bolsa. La jugada salió bien.

Ahora, sin saberlo, he vuelto a copiar Soros, puesto que entré en Grifols hace unas semanas y según he leído este gran inversor también lo ha hecho recientemente. Entré en Grifols por especulación, esperando que rebotara en la zona donde más o menos rebota desde hace unos años.

Pero al ver que Soros también la merodea mi idea especulativa de sacarle un 10-20 por ciento ha dejado paso a otra de más largo plazo, puesto que Soros es Soros y gracias a él gané de verdad en AENA.

A ver qué tal sale la cosa.

Vamos a hacer un repaso general de mercado en un momento clave, después de 4 fantásticos meses para empezar el año, y después de un quinto mes muy malo, que ha dejado velones negros (mensuales) relevantes en todos los índices bursátiles. ¿Hemos visto ya los máximos de 2019? Vamos a intentar responder a esta complicada pregunta después de repasar muy brevemente el pasado reciente.

Escenario bajista diciembre 2018

En mi Curso de Opciones de dic-2018 mostré este gráfico del S&P500 planteando una nueva pata bajista, que al final fue peor de lo esperado.

Estimé un -8% y fue un -13%, aunque muy fugazmente puesto que en 5 días cayó de los 2500 a los 2350 y volvió a los 2500. La salida del canal por arriba que marqué con el círculo en el gráfico anterior, fue “compensada” con una salida del canal por abajo, en algo habitual en los gráficos que de una manera u otra, tienden a reflejar una “armonía”:

Globalmente fue un escenario correcto, pero como no tenemos certezas, y mi escenario de fondo era alcista para el euro stoxx, fui defendiendome en la caída sin dejar de perseguir ese rebote. Como ya sabréis, eso se tradujo en un drawdown superior al 5% mientras que el Euro Stoxx 50 se acercó al 15%:

Escenario alcista inicio de 2019

A principios de enero reforcé la exposición comprando CALL 3600 de vencimiento dic-2019. Estas CALL han reportado interesantes beneficios durante el primer trimestre de 2019. Mi escenario de fondo seguía siendo alcista, y mantuvimos exposición alcista “contra viento y marea” durante largos meses.

A mediados de febrero publiqué este post: “Europa abre la puerta a una subida del 6-8%”. En esta ocasión el escenario fue de una precisión notable, como vemos en el siguiente gráfico:

Mis escenarios son técnicos porque los gráficos me guían. Pero aunque no siempre hablo de ello, en estos escenarios tengo en cuenta la Macro, el Sentimiento y los Fundamentales (valoración) como información muy valiosa para matizar y completar la inevitable subjetividad del análisis técnico chartista.

Mayo 2019: llega la corrección.

Hace pocos días publiqué este otro post sobre los retrocesos de Fibonacci donde planteé que podría quedar otra pata bajista en la actual fase correctiva, tanto en Europa como en EEUU. Planteé este gráfico:

Y la realidad ha sido ésta:

Pero más allá del acierto táctico y estratégico de corto plazo, una vez más quiero recordar que solo importa el largo plazo. No estamos aquí para “pegar pelotazos” sino para operar de forma coherente y metódica (sea cual sea tú método), buscando hacer las cosas bien. Así que mi tiempo y mi energía ahora mismo van dedicados a analizar la situación de fondo, planteando la posibilidad de un techo de mercado...o de algo que casi nadie piensa ahora mismo: la posibilidad de un gran escape alcista que aniquile definitivamente a los permabears (siempre-bajistas).

SITUACIÓN ACTUAL Y PERSPECTIVAS DE CORTO Y LARGO PLAZO