Siempre que el mercado se encuentre en una situación extrema de miedo o complacencia, el inversor debe de desconfiar del movimiento actual del mercado, ya que es probable que se produzca un movimiento en la dirección opuesta, por ello esta tan importante que el inversor invierta considerando siempre la tendencia principal del activo.

Esta teoría nos dice que cuando el mercado muestras claros síntomas de confianza, relajación y autocomplacencia es cuando nos encontramos cerca de una situación de posible techo de mercado mientras que cuando nos encontramos en un entorno de mercado bajista que trae consigo situación de miedo o incluso pánico global entre los inventores de renta variable, estaremos muy cerca de la formación de un suelo con su consecuente rebote alcista.

Para medir el sentimiento de los inversores en los mercados de renta variable tenemos un indicador muy interesante que nos refleja de forma numérica el miedo o la confianza existente en cada momento y su interés reside en su forma de cálculo. Para su construcción se tienen en cuenta hasta 7 indicadores diferentes basados fundamentalmente en datos de amplitud derivados de las líneas Avance-Descenso de los índices americanos como son McClellan volumen o los new high-new low anuales o la distancia a zona de control.

También se utilizan para su cálculo datos basados en sentimiento de miedo de los inversores, en este caso utilizaremos los diferenciales entres inversiones de bajo riesgo en bonos y alto riesgo en Renta variable o los diferenciales que existen entre las inversiones en renta fijo de bajo riegos como los bonos soberanos y las inversiones de alto riego en los High yield.

Por ultimo también usaremos para el cálculo final del SENTIMIENTO CNN indicadores de volatilidad como el VIX y los ratios put call empleados como cobertura de carteras en los momentos de miedo.

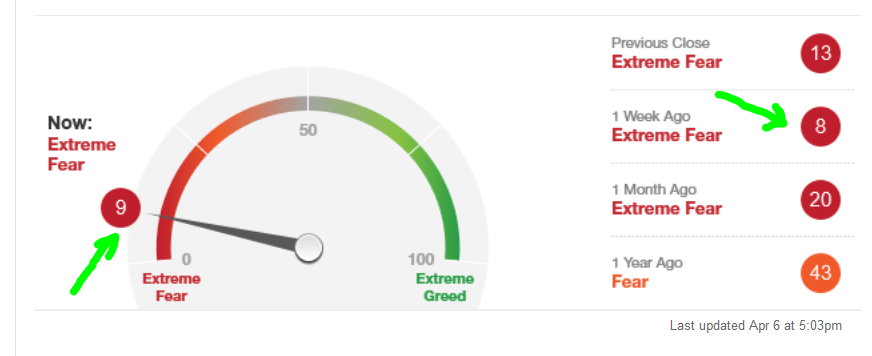

Con todos estos datos ya tenemos la configuración del indicador y podemos sacar un dato numérico que se mueve entre 0-100 siendo miedo niveles por debajo de 25 y confianza datos por encima de 75. Pero lo realmente interesante aparece cuando los datos están en niveles debajo de 15 para miedo y encima de 80-85 para la confianza.

De esta forma visualizando en dato numérico podremos valorar el sentimiento de los inversores en cada momento y si yo les digo que este viernes hemos alcanzado un dato de 9 puntos en el índice de sentimiento CNN ustedes podrán sacar una conclusión sobre qué es lo que podría pasar en la próxima semana.

El dato que marcó este indicador el pasado viernes es de auténtico miedo y eso hace que aparezca ante nosotros una interesante oportunidad de trading de corto plazo para la próxima semana en los mercados de renta variable.

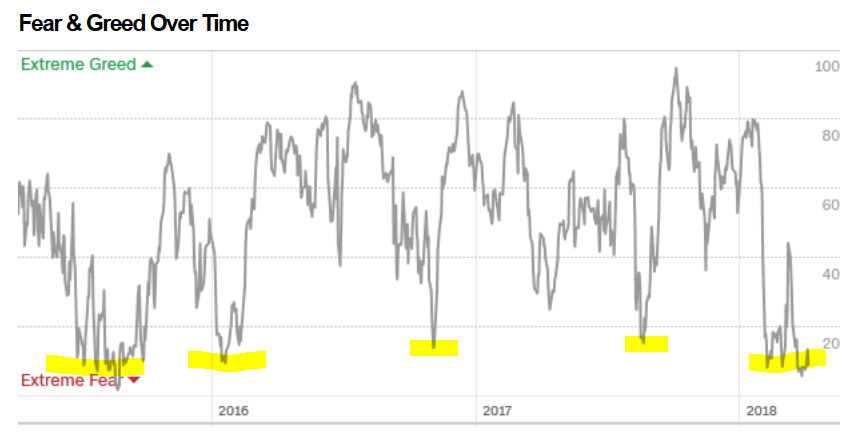

Esta ultima imagen que les muestro es el momento actual y recoge las ultimas señales de miedo extremo que se han vivido desde finales del año 2015 hasta ahora mismo. Vemos como en hasta 4 veces anteriormente el dato de miedo se colocó en zona extrema y desde esa zona rebotó al alza con fuerza. En esta ocasión ocurrirá lo mismo? Se supone que si pero eso nunca se sabe.

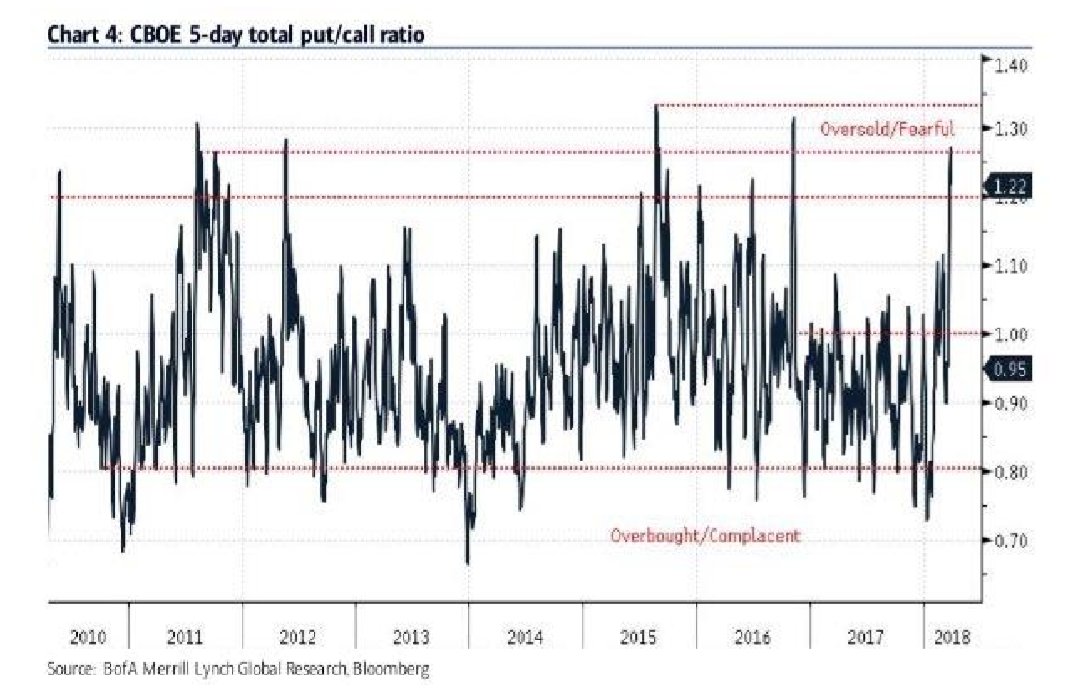

Otro gráfico muy relevante sobre la situación de miedo que sufre en mercado americano en estos momentos es la que nos muestra el índice del ratio put call total de las aciones cotizadas en el sp500.

Este gráfico negro de arriba representa el ratio put call aplicado a las opciones sobre el grupo de acciones cotizadas en el SP500 y también las posiciones de opciones tomadas sobre los índices bursátiles americanos más relevantes. Por eso recibe el nombre de ratio put call total y no equity. El total mide las opciones call y put abiertas sobre las acciones y los índices y el ratio put call EQUITY solo mide las opciones sobre acciones.

Como se dijo en artículos anteriores, el numero de contratos negociados en opciones call cuando la mayoría de los inversores esperan a que suba el S&P 500 ya que estos piensan que seguirá subiendo y quieren estar dentro de las posibles ganancias alcistas que vallan a registrarse. Por lo tanto el valor del ratio será menor que 1 ya que las opciones call se comparan en mayor volumen que las opciones put.

Por el contrario, el ratio tomara valores por encima de 1 en el caso de que la mayoría de los inversores pensara que el S&P 500 debe bajar por lo que el volumen de opciones put será mayor que el de opciones call.

Como hemos mencionado en otras ocasiones el ratio de sentimiento put call se utiliza tanto como indicador de la teoría contraria y por lo tanto se utiliza para detectar suelos y techos de mercado pero para utilizarlo de este modo solo lo lograremos utilizar cuando alcance valores extremos.

Cuando el ratio put call se mueve en valores muy por debajo de 1 quiere decir que la probabilidad de que la bolsa baje es muy alta por lo que se produce un sentimiento alcista de los inversores. Lo normal es usar como norma los valores que se encuentren por debajo de 0.7 pero en realidad lo que tenemos que buscar son valores extremos.

Por el contrario, si se produce un sentimiento pesimista de los inversores se produce cuando el ratio put call se encuentra con valores por encima de 1 lo que da una probabilidad de que la bolsa suba muy alta. Para esto se toma como valor 1,1 pero cuanto mas se acerque a valores extremos probabilidades habrá.

Ahora mismo tenemos lecturas muy por encima de 1 y alcanzando casi los niveles máximos en la zona del 1,30 que se alcanzaron en el 2015 y 2016. Esto nos da una idea muy precisa del nivel de miedo que tienen los inventores americanos en estos momentos de incertidumbre.