Como ya sabemos, todas las entidades cotizadas han sacado a la palestra los resultados del segundo trimestre del año, la mayoría han batido las expectativas que el consenso de expertos vaticinaba sobre sus principales magnitudes, lo cual unido a los "mejores" datos macro pone de manifiesto que la recuperación económica empieza a presentar cierta consistencia...

En el siguiente artículo hemos elaborado una serie de monitores (tres para ser más concretos), a través de los cuales vamos a intentar analizar los puntos fuertes y las debilidades de cada una de las siete entidades cotizadas en el IBEX 35.

El monitor se construye de la siguiente manera: El promedio de cada variable toma el valor 100 y recibe el nombre de sector financiero (linea naranja), aquellas entidades que superen esta media tomaran un valor más elevado, siendo el caso contrario si estos se encuentran por debajo del promedio.

Para que nuestro análisis sea más homogéneo, hemos distinguido dos grupos: lo que denominamos la banca grande (Santander, BBVA y Caixabank), y lo que denominamos la banca mediana (resto de entidades cotizadas).

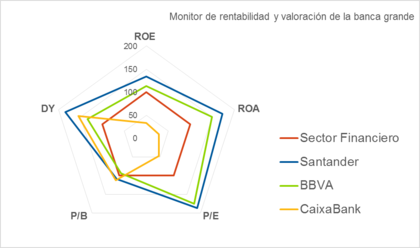

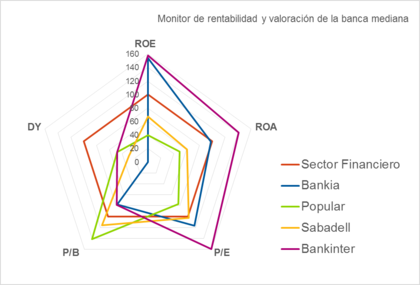

-El primer monitor lo llamamos de rentabilidad y valoración, donde ponemos en relación cinco variables claves, (ROE, ROA, PER, PBV y DY).

Gráficamente observamos los siguientes resultados

Como podemos observar, banco de Santander obtiene los mejores resultados en cada uno de los pilares, en especial aquellos asociados a la rentabilidad (ROE, ROA, DY), lo que demuestra su fortaleza respecto a los demás competidores.

En el grupo de banco medianos, destaca muy por encima del resto Bankinter, que sigue siendo el banco más rentable (en términos de ROE), su debilidad en este monitor se encuentra en la escasa rentabilidad por dividendo (DY) que ofrece, y por su ajustada valoración en términos de price book value.

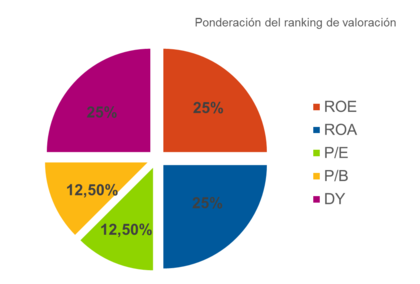

A partir de estos cinco pilares, construimos un ranking, asignando puntuaciones a cada uno de los valores en función de la importancia y repercusión que nosotros pensamos que tienen, así podemos establecer un guidance de cuales son los valores más atractivos desde el punto de vista de la rentabilidad y la valoración:

Como podemos observar, las principales entidades financieras (SAN y BBVA) ocupan la cabeza de la lista, seguidas por Bankinter, el fundamento de esto radica en que son empresas más rentables, con valoraciones ajustadas (sobre todo en términos de PER), y que además, reparten un dividendo muy superior al resto.

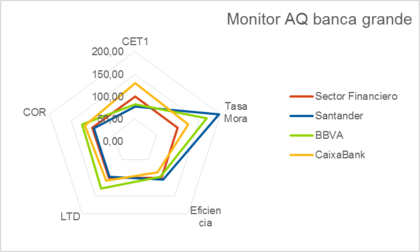

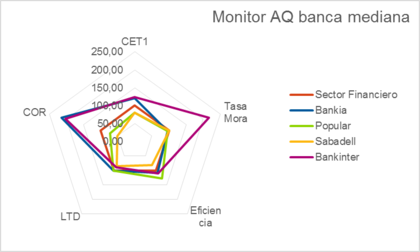

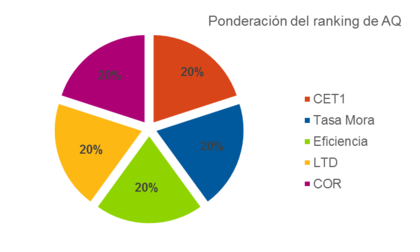

-El segundo monitor lo hemos definido como AQ, por sus siglas en ingles (Asset Quality), y hace referencia justamente a la calidad que presentan las entidades financieras en sus balances. Hemos utilizado para esta ardua tarea cinco ratios, representativos de la solvencia (CET1 Phase-in), liquidez (LTD), Eficiencia (Ratio de eficiencia operativa), Morosidad (Ratio de morosidad) y coste del riesgo (COR).

La operativa es inversa a la vista anteriormente, ya que todos los ratios (excepto el de solvencia) funcionan al revés, es decir, que cuanto más grandes sean peor valor tendrán en el monitor, los resultados son los siguientes:

En este monitor los resultados no son tan claros como en el anterior, en el caso de las entidades más grandes tanto BBVA como Santander presentan una fortaleza en la tasa de mora (fruto de la mayor diversificación en el negocio), mientras que Caixabank presenta una gran ventaja en cuanto a la solvencia, que con un ratio CET1 del 12,7% se sitúa como la entidad con mayor solvencia del sistema.

En cuanto a la banca mediana, parece más claro que de nuevo Bankinter sigue obteniendo las mejores puntuaciones, sobre todo en la tasa de mora (4,96%), y el COR o coste del riesgo, que es muy inferior al del resto de competidores, esto de debe principalmente al tipo de negocio donde centra su actividad Bankinter (Corporates, Mercados de Capitales y Banca Privada).

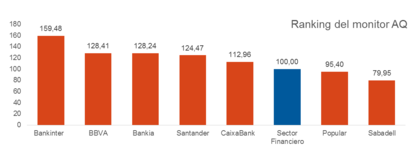

Igual que antes establecemos un ranking, para ver que entidades tienen en términos generales y siempre desde nuestra visión, una mayor ventaja en cuanto a calidad de los activos se refiere:

Como era de esperar, Bankinter ocupa la cabeza de la lista, debido a que presenta fortaleza en todos los pilares, seguido por BBVA (penalizado por la solvencia y la eficiencia) y Bankia, esta última después del fuerte proceso de reestructuración que ha llevado a cabo ha conseguido sanear de forma eficiente su balance (aunque es fácil sanear tu balance cuando te intervienen).

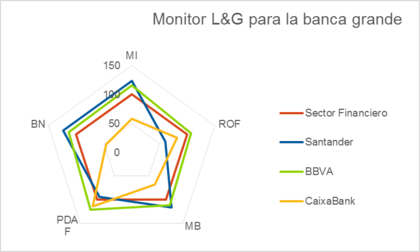

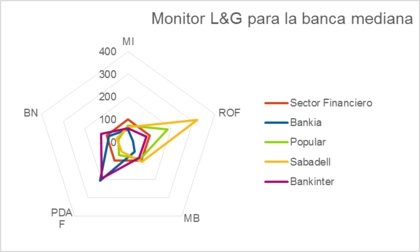

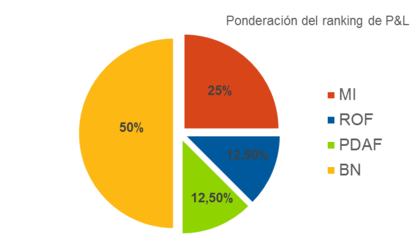

-El tercer y último monitor que he elaborado es el P&L, por sus siglas en inglés (profit and loss), este nos muestra la calidad de los resultados, medido a través del peso que las principales partidas tienen sobre los activos totales medios (ATMs) de cada entidad, nos hemos centrado en aquellas rubricas que consideramos más representativas: Margen de intereses, resultado de las operaciones financieras (ROF), margen bruto, pérdidas por deterioro de activos financieros, y por supuesto el beneficio neto.

Los resultados que obtenemos:

En esta ocasión la banca grande excepto Caixabank (que concentra casi todo su negocio en España) presentan una gran fortaleza en cuanto al margen de intereses sobre ATms, lo que demuestra la recurrencia del negocio y la importancia de la diversificación.

El gráfico de la banca mediana por su parte se presenta con una extraña forma, y el responsable es el banco de Sabadell, ya que es tal la magnitud que el ROF ocupa en sus resultados que desvirtúa la escala. Este resultado que se mire por donde se mire, carece de toda recurrencia y enmascara las cuentas más core del banco, aunque los mercados lo entienden de forma positiva, ya que al final se trata de ganar dinero. Y banco de Sabadell ha sabido aprovecharse mejor que nadie del juego de las LTRO, el carry trade y las ventas de carteras de renta fija cuando se relajaban las primas de riesgo. Esto puede suponer un foco de riesgo en el medio plazo...

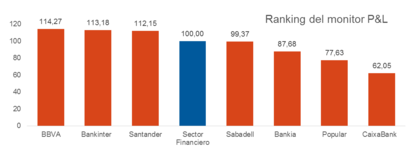

Elaboramos de nuevo el ranking con los datos de este monitor y analizamos los resultados:

Como siempre BBVA, Santander y Bankinter ocupan las primeras posiciones, según nuestra opinión el ROF no es recurrente y sólo lo ponderamos con un peso del 12,5%, por lo que Sabadell se queda en torno a la media.

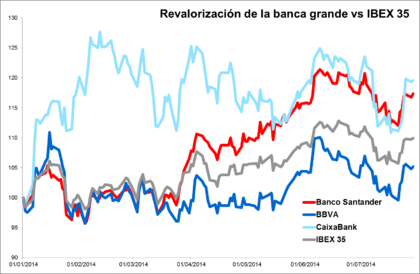

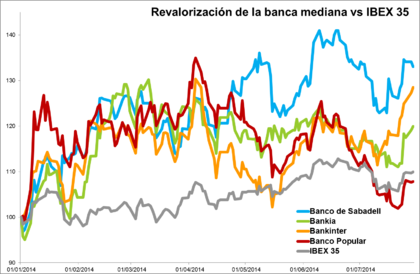

Por último, os dejo mediante una evolución en número índice, la revalorización experimentada por las entidades financieras en lo que va de año o YTD (Year to Date):

En general buen comportamiento del sector financiero desde comienzos del año, con la excepción de BBVA (pago de dividendos en julio) y banco de Popular, que no han logrado batir al benchmark, destacamos el buen comportamiento relativo de banco de Santander (+18% YTD, +55% YoY).

Fuente: Elaboración propia, Bloomberg, FactSet, EE.CC a través de la información suministrada por las entidades financieras.

Aclaraciones y metodología:

ROE (Return on Equity): Es la rentabilidad que obtienen los accionistas, lo calculamos dividiendo el beneficio neto anualizado entre los fondos propios medios.

ROA (Return on Assets): Rentabilidad que la empresa obtiene de sus activos, lo calculamos dividiendo de nuevo el beneficio neto anualizado entre los activos totales medios.

DY (Dividend-Yield): Lo calculamos de dividir los dividendos pagados durante el año entre el precio de la acción, y nos muestra que rentabilidad obtiene un accionista por estos ingresos.

PER (Price to Earning): Se calcula mediante el cociente de la cotización por acción entre el beneficio por acción, nos dice cuantos años tardamos en recuperar la inversión por esta vía si ambos factores permanecen constantes.

PBV (Price Book Value): Ratio muy utilizado en banca, pone de manifiesta la relación que existe entre el precio de la acción y el valor contable de la misma, nos mide cuantas veces el valor de la acción supera a su valor contable.

ATMs (Activos totales medios): Consideramos el promedio de activos totales que las entidades presentaban en dos fechas, diciembre de 2013 y junio de 2014.

CET1 Phase-in: Ratio de capital principal aplicando las deducciones de manera transitoria, o por calendario de Basilea III.

LTD (Loan to deposit): Pone en relación el volumen de créditos con el depósitos, inverso al ratio de liquidez.

COR (Cost of Risk): El coste del riesgo lo calculamos dividiendo las pérdidas por deterioro de activos financieros entre los ATMs. Nos da una idea del perfil de riesgo de la entidad.

ROF (Resultado de las operaciones financieras): En esta partida hemos incluido también las diferencias de cambio.

PDAF: Pérdidas por deterioro de activos financieros, en algún caso podría incluir dotaciones.

*Todos los ratios que lo requerían han sido anualizados suponiendo constante todas las variables para el resto de 2014.

NOTA: Este artículo no supone en ningún caso una recomendación de compra o de venta, solo refleja nuestra opinión y visión personal a cerca del mercado y empresas que lo conforman.