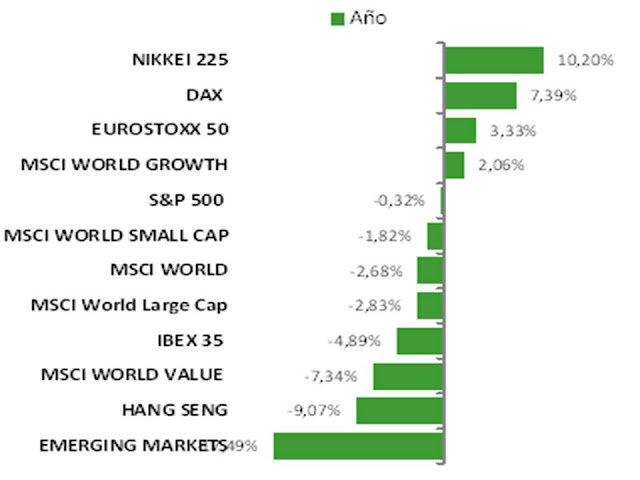

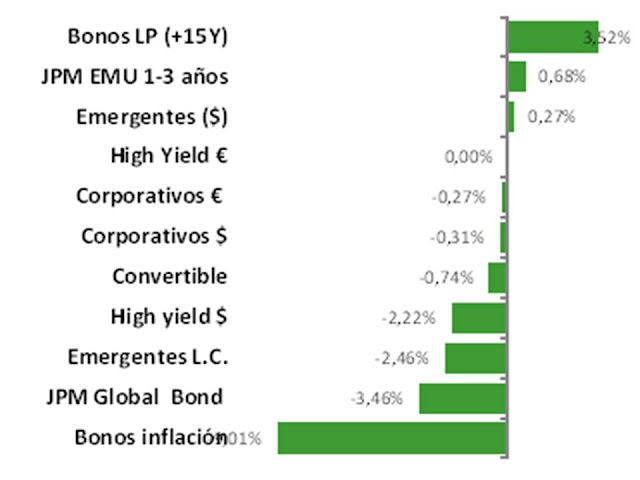

Estamos ya en las últimas sesiones del año y la principal conclusión es que no ha sido un buen año para los mercados. En la siguiente tabla vemos actualizada la foto del año de los principales índices de renta variable y de renta fija.

En renta variable sólo la inversión en Japón y el mercado alemán ha dado rentabilidades atractivas y en renta fija, al contrario que años atrás, casi todos los activos han generado rentabilidades negativas. El índice más general de bonos, el JPM Global Bond que agrupa bonos de gobierno y corporativos ha caído nada menos que un 3.46%.

¿Y para el año que viene qué? En renta fija vemos complicado vivir años como los vividos del 2010 al 2014 en los que las rentabilidades no paraban de bajar y por tanto el precio de los bonos ha ido subiendo cómo la espuma. Ahora la foto que nos encontramos para los bonos es la siguiente:

Los bonos de gobierno ofrecen rentabilidades entre 0.5% y 1.76% con duraciones cercanas a 10 años (Columnas de rendimiento y duración del segundo apartado). Los bonos corporativos ofrecen rentabilidades más altas y duraciones inferiores (tercer apartado) con un rango entre el 1.16% para grado de inversión europeo y el 8.60% para el High Yield de Estados Unidos. Bonos emergentes y high yield global siguen ofreciendo rentabilidades atractivas. Por tanto, entendemos que los bonos corporativos deberían seguir atrayendo a los inversores frente a los bonos de gobierno.

En cuanto a la renta variable, entendemos que no hay argumentos en el plano macroeconómico cómo para que el próximo ejercicio los índices pierdan las tendencias principales de largo plazo que este verano se han puesto en entredicho. En el día de hoy vamos a estudiar los gráficos de largo plazo en velas semanales para tratar de analizar la tendencia y posibles rangos para el próximo año.

Empezamos por el S&P500. Presenta dos alternativas para los próximos meses. O seguir dentro del terreno lateral en el que se mueve desde 2014 con base en la zona de 1900 y techo en zona de 2.150 o mantiene la tendencia alcista de largo plazo por lo que el rango a unos meses vista lo situaríamos entre 2.000 y 2.300 puntos.

El índice más global, el MSCI WORLD lo tenemos en un claro movimiento lateral y consideramos que el escenario más probable es que se mantenga en los próximos meses dentro de ese rango. No parece que haya argumentos cómo para que nos vayamos a la parte alta del canal alcista ni tampoco hay argumentos para que se pierda a la baja. Así pues la zona de 1.550 sería el soporte, 1.700 sería el rango intermedio y la zona de 1.800 sería el objetivo alcista a medio plazo.

En Europa tenemos el Eurostoxx 600 con bastantes papeletas para mantener la tendencia alcista iniciada en el 2009. El peor escenario los situamos en la zona de 340-350 puntos, la zona más neutral y objetivo más razonable lo situamos en niveles de 400 puntos que son los máximos relevantes desde el año 2000 y el escenario más optimista lo situamos en la zona de 450 que es el techo del actual canal alcista.

Y en Emergentes, el gráfico demuestra la clara debilidad de estos mercados. El año que viene seguirá inmerso en el canal bajista en el que lleva desde 2010. La parte baja del canal bajista pasa por 700 puntos que coincide con la línea que une los mínimos desde 2002. El escenario neutral y más probable es que volvamos a los niveles perdidos este verano en torno a 950 puntos que es por donde pasan las principales medias de largo plazo. El escenario optimista sería que volviese al techo del canal alcista que pasa por la zona de 1.000-1.050 puntos.