Desde su nacimiento en el año 2006, Radiant Logistics no ha parado de crecer. Más de diez empresas integran su lista de adquisiciones, al servicio de la expansión de un pequeño imperio que empezó en el mercado OTC.

Aunque la acción cotiza alrededor de los 4 dólares, un precio que multiplica 35 veces sus beneficios, su actividad aún mantiene la atención de sus inversores.

El negocio de Radiant Logistics es fantástico. La actividad de esta empresa es la gestión de servicios de transporte de terceros - como FedEx o UPS - para enviar las mercancías de sus clientes a destino: por tierra, mar y aire.

Los activos físicos son mínimos. El verdadero trabajo de Radiant es ofrecer el mejor servicio para que el cliente repita.

Para ser superior a la competencia, esta compañía establecida cerca de Seattle, debe destacar con varias ventajas competitivas; sobretodo en los que se conoce como networking economics. La eficiencia de su red de proveedores es imprescindible. También lo es el control de costes para ejecutar la gestión de sus servicios a la perfección.

Analizar eso no es fácil. Además, la estrategia de encadenar adquisiciones, como hace Radiant, dificulta la observación de los datos reales del crecimiento de su negocio.

Por un lado, la transformación meteórica de este grupo es debida a una evolución inorgánica de su actividad. Ganancias, clientes y proveedores, la mayorías, son fruto de la adquisición externa. Radiant no se lo ha ganado. Pero también es posible que la compañía gestione perfectamente esta metamorfosi y consiga ser un líder del sector logístico en Estados Unidos.

ESTRATEGIA DE ROLL UP, ADQUISICIONES COMPULSIVAS

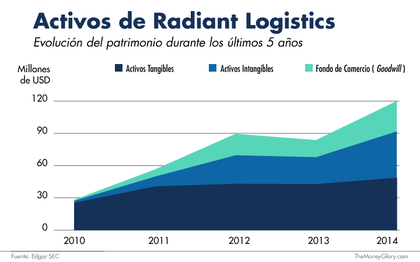

En los últimos cinco años, Radiant Logistics sumó más de 50 millones de dólares de activos por la absorción de competidores. On Time Express (2014), Isla International (2012) o Distribution by Air (2011) son algunas de las compras más significativas y cuentas la transformación de su patrimonio, de 28 millones de dólares, en 2010, en activos valorados en 120 millones de dólares en el ejercicio de 2014.

Durante este mismo periodo el crecimiento de los ingresos brutos aumentó a un ritmo medio de un 14,86% anual. El último periodo la compañía cobró 349 millones de dólares por sus servicios logísticos.

Pero Radiant paga cara esta afición. Lo demuestran los Cash Flows de las operaciones negativos, una vez descontadas las inversiones.

Para la absorción de la empresa logística On Time Express se pagaron 17 millones de dólares, un negocio que en solitario tenía pérdidas. En la misma situación se encontraba Distribution by Air, adquirida por 12 millones de dólares en el año 2011.

La "creación de valor" es el argumento de la compañía para desembolsar estas cantidades. “Una valiosa red de transporte” o“la proximidad a áreas de interés” son algunas de las causas, descritas en los informes anuales y trimestrales, para entender esta estrategia de adquisiciones sucesivas.

Todas esta palabrería engorda los bienes inmateriales del grupo; los intangibles ya existentes de la antigua compañía se suma a la partida de intangibles de Radiant, y la diferencia entre precio de adquisición y el precio neto de los activos al fondo de comercio (goodwill).

El último ejercicio, correspondiente al periodo comprendido entre junio de 2013 y junio de 2014, de 120 millones de activos que registró la compañía, 43 millones de dólares correspondían a los activos intangibles y 28 millones de dólares al fondo de comercio. Mientras que el valor contable de la compañía es de 1,15 dólares por acción, el valor contable tangible ya es negativo.

Comprender el valor inherente de los activos intangibles y del fondo de comercio, es como preguntarse cuantos ángeles pueden bailar en la cabeza de un alfiler. Entre los analistas, los comentaristas, como un servidor, y los directivos de la empresa nunca llegaríamos a un acuerdo.

Cuando Radiant Logistics se apropió de Distribution by Air explicó que el exceso de 5 millones de dólares, registrado como goodwill, se atribuía al volumen de negocio de la antigua compañía y, gracias a esto, Radiant obtendría mejores tarifas de algunos servicios de transporte.

En el caso de On Time Express, los 10 milions sobrantes de los activos de la adquisición eran porqué se hacía con la extensa red de transporte del grupo logístico.

¿Son estos números sostenidos con el paso de los años? ¿Se justifica la retorica empresarial con unos 28 millones inmateriales en el fondo de comercio?

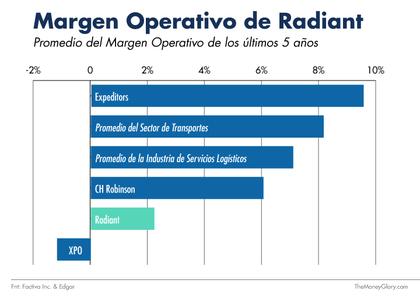

Los margenes operativos demuestran todo lo contrario.

En comparación con una muestra representativa, Radiant Logistics no luce unas ventajas competitivas consolidadas que la hacen diferente del resto. En el ejercicio 2014 el porcentaje de ventas sobre ingresos fue de un 3%, y la media de los últimos cinco años de un 2,23%.

Aunque estas cifras mejoran con el tiempo, sus margenes operativos aún se encuentran por debajo del promedio de las empresas de la industria de servicios logísticos (7,09%) y del sector de transportes (8,02%), y lejos de algunos competidores como CH Robinson o Expeditors.

Durante los cinco años que preceden una adquisición, las normas contables obligan a las empresas a amortizar su partida de activos intangibles. Aunque la directiva de Radiant lo acata, no le gusta este procedimiento y por esta razón en los estados anuales expresan abiertamente su disconformidad. Además, recomiendan a los analistas que se olviden de los beneficios netos y usen el EBITDA, donde no están reflejadas los gastos por amortizaciones, para valorar adecuadamente su compañía.

Si hacemos caso a la empresa y les perdonamos las pérdidas por amortización de intangibles, el margen operativo del ejercicio 2014 varía ligeramente del 3% al 4%.

Esta misma reticencia al conservadurismo financiero se traslada al goodwill. En 2009, cuando la cotización de la acción descendió por debajo de su valor contable, Radiant registró 11 millones de pérdidas en concepto de "Goodwill Impairment". Desde entonces, la compañía considera que el fondo de comercio no se debe modificar.

Esta situación descompensa el patrimonio, en favor de los bienes inmateriales. Mientras la directiva de Radiant tiene justificación por cada céntimo gastado, el accionista se apoya en un polvorín que puede explotar, por culpa de una "revisión del fondo de comercio", cuando la cotización baje.

CONTABILIZACIÓN ANTICIPADA DE LOS INGRESOS

La segunda alerta roja de Radiant Logistics es menor, pero no por eso menos importante.

El comentario “Always hiding from bill collectors” en la página de recursos humanos Indeed me condujo a la revisión de las notas contables.

Resulta que Radiant Logistics se anticipa en el momento de registrar sus ganancias:

“based upon the terms in the contract of carriage, revenues related to shipments where the Company issues a House Airway Bill or a House Ocean Bill of Lading are recognized at the time the freight is tendered to the direct carrier at origin net of duties and taxes”

Otras compañías como Expeditors actúan del mismo modo. Esta contabilidad agresiva facilita avanzar prematuramente los ingresos, ya que no se espera a que la transacción se complete, ni que el cliente pague por su servicio.

Pero este método debería acabarse en 2016, año que se pondrá en marcha la modificación 2014-09 delFinancial Accounting Board. Con esta medida, la institución pretende delimitar con precisión cuando deben registrarse los ingresos y puede tener un impacto directo en los margenes de Radiant Logistics.

BOHN H. CRAIN, EL DIRECTOR DE LA ORQUESTA

La presencia de Bohn H. Crain como consejero delegado y chairman del equipo directivo, además de ser el propietario del 32,4% del capital de Radiant, es uno de los motivos para que el inversor confíe ciegamente en la compañía o porqué se olvide definitivamente.

Mr. Crain arrastra a sus espaldas el haber liderado el departamento financiero de la empresa logística Stonepath Group, que se declaró en concurso de acreedores en el año 2007. Este es el motivo principal porque, después de una completa valoración positiva, el asesor Alejandro Estebaranz rechazara una posible inversión.

Lejos de juzgar la figura del directivo por su pasado, queremos conocer su papel en la compañía actual.

Bohn H. Crain se beneficia de la empresa a través de diversas vías: un salario base, opciones de compra de acciones, un plan de incentivos, coche, plan de pensiones. Además, como propietario de un 60% de la empresa minoritaria Radiant Logistics Partners también cobra sus plusvalías. En el ejercicio 2014 cobró un total de 578.190 dólares.

Su presencia no admite discusión. Su persona está blindada por todos lados, según el último Proxy Statement. La “Crain Employment Agreement” le protege económicamente de una posible substitución como directivo. También le defiende generosamente contra una disminución de poder en el capital social o por una baja por motivos físicos o psíquicos.

Esta cláusula le convierte en invencible contra cualquier ataque externo y demuestra que Radiant Logistics es Mr. Crain.

Además, el directivo extiende sus tentáculos con una participación de un 60% del capital de Radiant Logistics Partners (RLP). Esta empresa que ofrece servicios logísticos al gobierno de los Estados Unidos, aprovecha las sinergias de la "casa madre" para ejecutar su actividad.

Conocemos el beneficio que Crain obtiene como propietario de RLP, 90.000 dólares en 2014, pero no sabemos si también percibe un salario o otros bonus por el trabajo que ejerce en esta subsidiaria. Radiant Logistics no está obligada a incorporarla en sus cuentas ya que solo participa en un 40%.

CATALIZADORES, PREGUNTAS Y ALGUNAS RESPUESTAS

Después de este análisis, considero que Radiant no es una buena inversión. Al contrario, podría ser perfectamente una posición en descubierto.

Más del 50% del patrimonio en activos inmateriales pueden trasladarse a pérdidas futuras por amortizaciones, sobretodo si la compañía es incapaz de seguir con su estrategia de adquisiciones - es uno de los primeros riesgos en la lista de Risk Factors de los estados anuales.

Las adquisiciones incrementan el área de influencia del negocio, el patrimonio y la facturación. Pero, ¿las futuras ventas consiguen cubrir el precio que se pagó por cada una de sus absorciones?

El mercado da por descontado que es posible y la tendencia de la cotización es positiva, se retroalimenta y es temporalmente imparable. Es "un ciclo virtuoso", como diría George Soros.

Desde el punto de vista ejecutivo, por otro lado, considerar que los intereses de los accionistas van de la mano con los de Bohn H. Crain, porque tiene un 32,5% del capital, es un error.

Crain pagó aproximadamente un millón de dólares por esta participación. Desde entonces, no cobra dividendos por esta porción del capital, pero ha recuperado su inversión inicial a través de su sueldo, bonus y beneficios procedentes de empresas afiliadas.

La apreciación de sus acciones revaloriza, un poco más, su patrimonio.