Ya han pasado más de seis meses desde el descalabro de las bolsas de febrero de este año. Como cada crisis o Crack, cuando pasa el tiempo, hay que hacer un esfuerzo para recordar cuáles fueron los motivos que lo provocaron. Básicamente se unieron dos aspectos para justificar que índices como el Dow Jones industrial corrigiesen más de un 8,5% en dos sesiones o un 11,8% del S&P500 en 10 sesiones. El primero fue que el optimismo previo que generó la reforma fiscal de Trump había generado fortísimas revalorizaciones de la mayoría de índices bursátiles y cualquier noticia negativa sería usada como excusa para realizar beneficios de forma agresiva. Y esta noticia llegó con la escalada de la rentabilidad de los bonos del Tesoro de Estados Unidos, que pasaron del 2% al 2,95% en sólo cuatro meses. La FED, debido a las consecuencias que traía la reforma fiscal, endureció su discurso advirtiendo de más subidas de tipos de interés de las previstas y esto aceleró el repunte de la rentabilidad de los bonos.

Tras muchos años de política monetaria muy acomodaticia, el saber que la FED iba a retirar estímulos hizo saltar muchas alarmas, ya que las actuaciones de los bancos centrales venían siendo los principales soportes ante cualquier contratiempo. A partir de entonces, son los datos macro y resultados empresariales los que han tomado el relevo en esta función de soportar a los mercados, y claro, esto genera más volatilidad. Pues esta mayor volatilidad, o más bien, una volatilidad más normal de la que nos habíamos acostumbrado gracias a las actuaciones de los bancos centrales, está provocando que los principales índices sufran más altibajos y sea mucho más complicado adelantarse a las tendencias de los mismos.

Desde aquella primera gran caída, en nuestras claves diarias advertíamos que los mercados podrían entrar en una fase lateral o lateral bajista a la espera de consolidar los niveles alcanzados. Dentro de ese lateral, debido a este incremento de la volatilidad, hay que tener precaución a la hora de tomar decisiones, puesto que se puede errar aumentando riesgos después de varias sesiones al alza o reduciéndolo en las caídas, puesto que con gran probabilidad estaremos yendo detrás del mercado y este nos pille con el pie cambiado. Así pues, esta semana tenemos al Dow Jones justo en la zona de máximos de febrero. Vemos en el siguiente gráfico que los mínimos y máximos de febrero han marcado claramente el lateral de estos últimos seis meses en el índice que protagonizó más titulares por entonces.

Evolución del Dow Jones Industrial. La duda actualmente es si el índice será capaz de superar la resistencia actual, o si el lateral seguirá prolongándose unos meses más.

Otros índices norteamericanos, como el S&P500 o el Nasdaq, sí que han superado máximos de febrero, pero como vemos en el siguiente gráfico del S&P500, los máximos de esta semana coinciden con los máximos anuales y, por tanto, máximos históricos.

La pregunta que nos hacemos a estas alturas es si romperán al alza los principales índices bursátiles norteamericanos, y por tanto, ¿seguirán liderando el movimiento de las bolsas en general? No cabe duda de que las bolsas de Estados Unidos han venido mostrando su fortaleza durante más de 10 años de recuperación macro, y sobre todo, de aumente de los beneficios de las cotizadas, por lo que la respuesta no puede ser contundentemente negativa. Pero las resistencias son claras, y en zona de resistencias, los inversores toman más precauciones a la hora de aumentar riesgos, y los que ya están dentro suelen tomar beneficios, lo que justificaría una corrección de los precios en los índices estudiados.

Pero no sólo las bolsas de Estados Unidos se encuentran en zona de resistencias técnicas. El más amplio índice bursátil MSCI World también está en la zona de máximos de febrero. Uno niveles que vienen sirviendo de resistencias durante todo el verano.

La duda es si tras el mes de agosto, los inversores vendrán dispuestos a aumentar riesgos en las bolsas globales para romper al alza estas resistencias, y sobre todo, qué zonas geográficas serán las que liderarán el siguiente movimiento. Está claro que las bolsas americanas, apoyadas por la mejor situación macro y fortísimo crecimiento de los beneficios empresariales, tienen capacidad suficiente como para seguir liderando el movimiento. Pero, ¿podrían los mercados emergentes o bolsas europeas tomar el relevo?

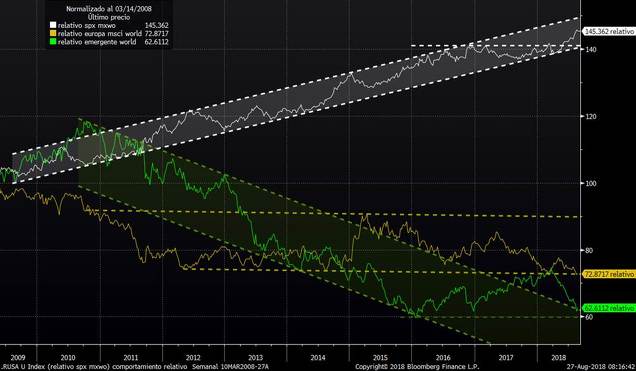

La semana pasada veíamos que los mercados emergentes estaban dando señales de pánico, sobre todo en el mercado de divisas, y la prima de riesgo de los bonos se había disparado al alza, aunque no daba una señal tan clara. El índice de renta variable MSCI Emerging Markets estaba rebotando en un nivel que podría funcionar como soporte (aunque también podría corregir hasta niveles de 1.000 puntos). Pues bien, si analizamos la evolución del comportamiento relativo de los distintas zonas geográficas frente al MSCI World, vemos que efectivamente el relativo del S&P500 frente al MSCI World continúa su canal alcista imperturbable durante 10 años (línea blanca). Pero las bolsas europeas (dorado) y emergentes (verde) se han comportado relativamente peor que el MSCI World los últimos meses y acabaron la semana justo en la zona de mínimos de los últimos años.

Ya son muchos los años en los que venimos advirtiendo que las bolsas europeas y emergentes podrían tomar el relevo de las bolsas norteamericanas y no termina de ocurrir. Quizás esta vez sea diferente y, ahora que todo parece más negativo en Europa y Emergentes, sea el momento de apostar por estos mercados. Según el diario Expansión de este fin de semana, la inestabilidad política, la perspectiva de una ralentización económica en la eurozona y el alto endeudamiento de algunos de los países periféricos han provocado un paréntesis y el dinero en fondos de inversión de los inversores minoristas sigue viajando hacia Wall Street. Según Expansión, la renta variable europea vivió la semana pasada la vigesimocuarta semana de salidas netas en esta categoría de fondos.

Es decir que los inversores europeos, ahora más que nunca tienen claro que las bolsas europeas no tienen capacidad de liderar los mercados de renta variable los próximos meses. Pues con las bolsas norteamericanas en máximos históricos o en la parte alta del canal alcista de los últimos meses, y el relativo de emergentes y Europa en mínimos de los últimos años, así como un sesgo muy negativo de los inversores minoristas hacia estas zonas geográficas entendemos, que según la teoría de la opinión contraria, lo más probable es que sean emergentes y Europa los que lideren el siguiente movimiento (no sabemos si sólo a corto o a más largo plazo) de las bolsas.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)