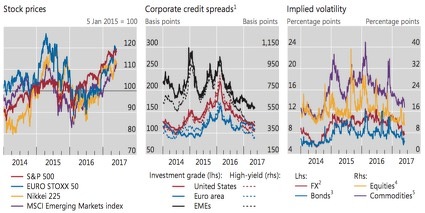

Los precios en los mercados financieros han seguido al alza en general este año. Los principales índices bursátiles han experimentado subidas (sobre todo en dólares, en euros otro gallo canta de momento), y los diferenciales de los bonos se han estrechado más aún. Los niveles de volatilidad están en mínimos históricos a pesar de la incertidumbre. Esto apunta a que vivimos una etapa maníaca de la bipolaridad típica del Mr. Market.

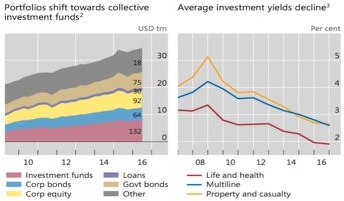

Los flujos han sido positivos en los dos principales tipos de activos en lo que va de año (tanto en renta fija como en renta variable), alcanzando nuevos máximos históricos en el volumen de gestión a través de fondos de inversión.

La subida de precios necesariamente implica menor rentabilidad esperada en el futuro para la renta fija y la renta variable. Esta es una ley inexorable.

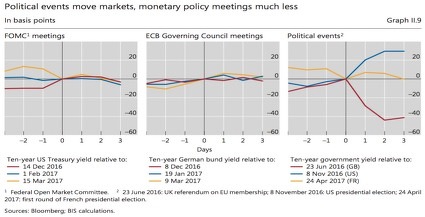

En lo que merece la pena detenerse es en dos aspectos de los mercados financieros que señala el BIS (Banco Internacional de Pagos de Basilea) en su último reporte anual. El primero la menor incidencia de las declaraciones de los bancos centrales en las fluctuaciones del mercado, que parece mucho más enfocado en los eventos políticos desde el Brexit. En mi opinión, los eventos políticos seguirán afectando mucho a los precios en los próximos años, pero sin menospreciar, como parece que el mercado está haciendo en los últimos meses, el protagonismo que volverán a tener los bancos centrales en adelante y, sobre todo, el año próximo.

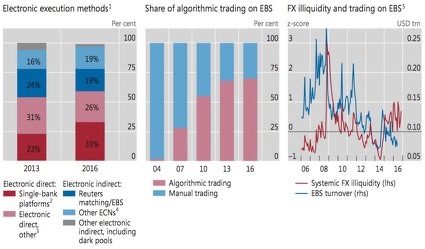

En segundo lugar, hay que tener en cuenta cómo funciona el mercado de trading actualmente. Casi el 70% de las órdenes de compra y venta son algorítmicas (no manuales), y en esto las plataformas de los bancos se llevan la palma. La iliquidez es un factor a tener cada vez más en cuenta, como hemos podido observar en los “flash crash” de los últimos años en los que muchos precios no se cruzaban durante horas, o había grandes diferencias entre la cotización de índices y los ETFs que los replicaban.

Como decía a principios de año, la inflación y la evolución de las divisas (especialmente el dólar estadounidense) han sido y serán determinantes también en los próximos meses para los mercados financieros, además de las cuestiones políticas y geopolíticas, y su derivada en las decisiones de los bancos centrales.

¿Pero acaso no hay riesgos?

Lo típico de los bipolares en fase de manía es que no atienden a la razón de las cosas, pero a nosotros Dios nos dio esta herramienta para algo. La gran pregunta es en qué fase del ciclo económico estamos y la respuesta es dificilísima. A principios de este año comentaba que el ciclo económico era dispar en cuanto a su etapa en diferentes regiones y países, algo no difícilmente observable.

El riesgo de estar cerca del final de ciclo económico o financiero, hay que tenerlo especialmente en cuenta en la medida que pueda afectar a las dos principales economías del mundo: EEUU y China. Es evidente que cada día que pasa nos estamos aproximando a un cambio de tendencia en ambas economías (a pesar de que J. Yellen recientemente ha dicho que “no cree que nosotros volvamos a ver una crisis en nuestra vida”… dependerá de su esperanza de vida comparada con la de otros… pienso yo). Nadie, salvo por Revelación, puede saber exactamente cuál es el punto en el que estamos. Yo tampoco, pero sí creo que estamos en las etapas finales. Por la inercia que llevan las economías de EEUU y China creo que puede darse una desaceleración o incluso recesión a partir del año que viene o el 2019, pero reconozco que es pura especulación basada en percepciones subjetivas y alguna experiencia, argumentable, pero en ningún caso es una predicción exacta. Evidentemente, con el grado de intervencionismo que padecemos, la reversión de la etapa del ciclo de crecimiento actual se puede alargar o acortar (dependerá de las decisiones que se tomen en materia de política monetaria y fiscal, y sobre todo de hechos que ahora mismo desconocemos).

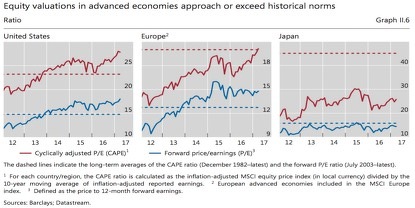

Desde luego, utilizando diferentes metodologías para comparar la valoración actual de la renta variable, podemos observar que las valoraciones de las principales bolsas del mundo (EEUU, Europa y Japón) son ajustadas o caras. Este es un riesgo para la perspectiva futura de precios desde un análisis histórico.

Profundizando más en el principal índice mundial de renta variable, el S&P 500, y comparando la situación actual con las valoraciones históricas de más ratios en términos porcentuales respecto de la media, los resultados con coincidentes: La mejora en márgenes desde los niveles actuales se antoja difícil, tanto en margen bruto como en margen operacional y en margen de beneficio. Solo una bajada impositiva importante puede cambiar temporalmente las perspectivas de los márgenes del S&P a mejor desde los niveles alcanzados.

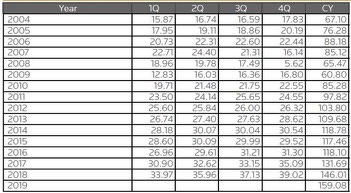

¿Y qué piensa el consenso de mercado en la actualidad?. El consenso de analistas publicado por T. Reuters, sigue creyendo que los Beneficios por acción del S&P 500 superarán los 131,6$. Comenzaron el año superando los 132,6$, y sigo creyendo que con el retraso en la reforma de bajada de impuestos de la Administración Trump terminará el año algo por encima de 126$.

Los 147$ del año 2018 y los casi 161$ del 2019 parecen demasiado optimistas, sobre todo si observamos el siguiente gráfico de Bloomberg con cierta perspectiva histórica. Si no hay bajadas de impuestos significativas, solo una poco probable desregulación bancaria que provocase otra locura de expansión crediticia como la de los años previos a la Gran Recesión (2003 a 2006) podría disparar los beneficios empresariales en tan poco tiempo a costa de crear una burbuja aún mayor. La otra opción previamente comentada es la de una gran rebaja fiscal, pero no parece que la sostenibilidad de la deuda pública y el margen de maniobra a través de mayores déficits que en los que incurrió la administración Obama, le vayan a brindar esa fácil y peligrosa “solución” a largo plazo a la administración Trump.

En cuanto a la renta variable en Europa, la situación es muy similar. A corto plazo las elecciones en Alemania pueden mantener al mercado a la expectativa sin movimientos drásticos o incluso con rebotes al alza.

Respecto de la estimación de beneficios según el consenso, se ha disparado hasta un optimismo que peca de irracional, llegando a niveles esperados en los beneficios por acción similares a los del año 2007 en los próximos dos años. Si esto realmente se produce, los índices europeos como el Eurostoxx 50, o los periféricos como el Ibex 35 deberían volver a zonas precios máximos de todos los tiempos y su potencial de subida sería aún muy grande (4.500 y 5.200 para el Eurostoxx50). Me cuesta creer que esto sea posible en las circunstancias actuales, aunque la bipolaridad de Mr. Market es proverbial.

Otro detalle interesante de la situación poco fiable de los mercados de renta variable la podemos ver en la rentabilidad de los bonos High Yield, que está por debajo de la rentabilidad que ofrece la renta variable. No se puede entender tal situación del todo irracional sin tener en cuenta la intervención manipuladora de los estados en la economía a través de los bancos centrales.

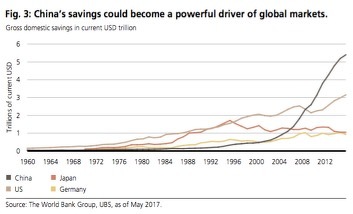

Al igual que Europa aparentemente está más barata que EEUU (habría que matizarlo por la gran diferencia de entre el dinamismo y libertad económica de ambos mercados, siendo favorable sin duda el resultado a favor de los EEUU), los mercados emergentes son los más baratos en comparación. Sin embargo, es razonable que tengan una prima de descuento sobre los mercados más avanzados con motivo de su tamaño, cantidad de divisas locales con mucha menos amplitud y profundidad, y también por la debilidad que ha creado la gran expansión crediticia que han experimentado en los últimos años, sobre todo en China. Tras la evolución reciente de estos mercados, muchos están recalentados en lo que a la renta variable se refiere.

Sigo pensando que a largo plazo en estos mercados hay mayor potencial por las dinámicas de sus economías y su población, y por ello tiendo más hacia la neutralidad en el posicionamiento, conocedor de que caídas significativas en los precios serán una oportunidad de compra a largo plazo si no revierte de forma drástica el proceso de globalización mediante el proteccionismo y las armas.

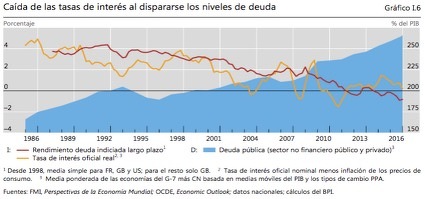

La situación actual de los mercados de renta fija sigue prácticamente igual que hace meses. La acción de los bancos centrales, como siempre he señalado, sigue manteniendo artificialmente precios inflados. El porqué de esta manipulación tiene su explicación en otro de los grandes riesgos que observamos y que muchos han apuntado desde hace trimestres: el volumen de deuda creciente obliga a que las tasas de interés sean anormalmente bajas, porque ningún político ni burócrata, populistas en una u otra medida, quiere asumir el coste del saneamiento de balances de la economía.

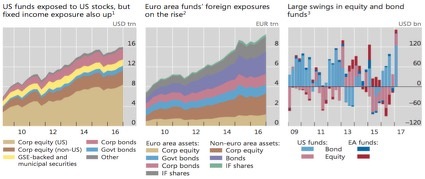

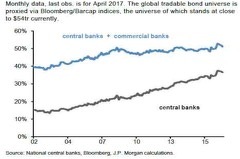

Actualmente, el mercado de renta fija tiene como principales tenedores de bonos (casi el 50% del papel disponible en el mercado) a los bancos centrales junto con los bancos comerciales. Esto puede ser tranquilizador para algunos, pero no sería muy razonable fiarse a ciegas de cómo puedan gestionar su reducción estos actores en el futuro, conociendo cómo se las gastan.

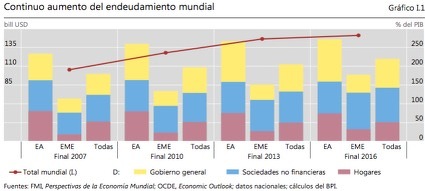

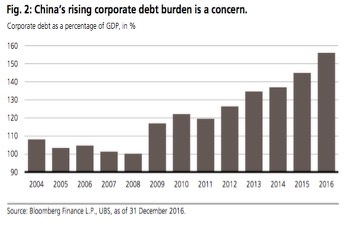

Volviendo al volumen de deuda, sin tener en cuenta el apalancamiento de los bancos, que sigue siendo enorme si lo analizamos desde la perspectiva histórica y comparando el balance de cualquier banco con cualquier empresa de otro sector, el endeudamiento de los estados en las economías avanzadas, y el de las empresas en los países emergentes ha sido brutal en la última década.

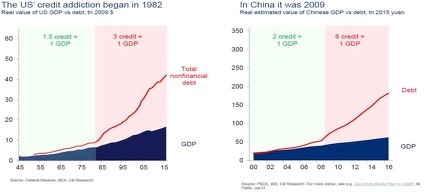

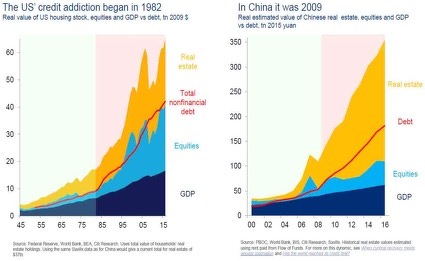

En la búsqueda de la verdad científica en la economía, además de la teoría y la moral, es fundamental tener la perspectiva histórica en el análisis. En este sentido los gráficos siguientes son esclarecedores. Un reciente análisis de Citi nos muestra un hecho que ya hemos comentado desde hace tiempo sobre la base de la Teoría de la Escuela Austriaca y la Escuela de la Elección Pública y también acerca de los riesgos morales que son los más importantes: el círculo vicioso entre gobiernos, banca y deuda. Haría un matiz previo relevante, los procesos que afectan a las instituciones sociales (el dinero, la moral, el derecho, el lenguaje, la contabilidad, etc.) son lentos. Debido a esto en el caso de EEUU la desvinculación del dólar y el oro por el gobierno de Nixon en agosto de 1971 generó la crisis del petróleo de los 70 y una gran inflación y recesión. Tras asentarse ese cambio paradigmático como definitivo, la expansión de la deuda comenzó a producirse con el resultado que vemos en los gráficos. En el caso de EEUU, por cada 1,5 puntos de crédito en las décadas anteriores con el patrón oro flexible, se creó 1 punto de PIB. A partir de 1982 han hecho falta 3 puntos adicionales de deuda para generar 1 punto adicional de PIB. Hoy la situación es aún peor si cabe porque desde la Gran Recesión la Fed ha creado per sé y ex novo tanta deuda que deteriora aún más el resultado. En el caso de la economía China, el disparate se ha producido a partir precisamente de la Gran Recesión. Actualmente 6 puntos adicionales de crédito generan 1 punto de PIB.

Aparentemente, el gobierno chino tiene controlada la situación y cuenta con dos factores especialmente positivos a su favor: el alto ahorro de su economía y la libertad económica en muchos ámbitos (además de que el gobierno no necesita ser tan populista cada 4 años como en las democracias occidentales).

En su contra está precisamente la regulación en muchos otros ámbitos económicos y personales, y de todos los sectores de la economía. Por ejemplo, no hay un mercado inmobiliario libre en China, y este es el motivo de que una proporción enorme de esa deuda de los últimos años haya ido a parar al sector inmobiliario. Los denodados esfuerzos del gobierno Chino en los últimos trimestres para que no se les vaya la situación de las manos parece que han conseguido retrasar un ajuste que creo que difícilmente se podrá evitar. No quiero decir con esto que la burbuja inmobiliaria china vaya a tener los mismos efectos que la que hubo en EEUU, o España e Irlanda, pero tengo pocas dudas de que un ajuste se producirá.

También en EEUU o en España se creía que el valor de las inversiones inmobiliarias nunca caería… sin embargo, como todo mercado, los precios fluctúan también a la baja a pesar del empeño y los recursos que queman los gobiernos para evitar o retrasar los ajustes.

Como siempre, otro factor de riesgo a tener en cuenta son los bancos. Los indicadores de alerta temprana del BIS siguen teniendo a China y a Canadá como sistemas bancarios con más posibilidades de sufrir una crisis financiera.

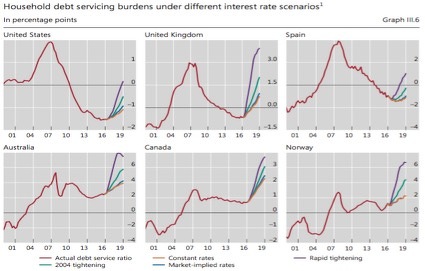

Por último, siempre hay que tener en cuenta por su importancia como factor originario de producción, a la tierra… o el ladrillo o mercado inmobiliario. En este sentido la información disponible me hace ser más positivo con EEUU que con China. Si las subidas de tasas se aceleran más de lo esperado, los mercados más vulnerables en las economías avanzadas son Noruega, Australia, Canadá y Reino Unido. Si las subidas de tasas se producen al ritmo que descuenta actualmente el mercado, esos mercados pueden aguantar más tiempo hasta sufrir estrés.