La

exuberante subida que lleva

protagonizando la bolsa americana todo el presente año está siendo motivo de

acalorados debates entre los defensores de las posiciones largas y los que defienden las cortas.

Los

primeros se aferran a los buenos datos macro que se obtienen semana tras semana

sobre confianza de los consumidores, precios de las viviendas, consumo interno…

Por su parte, los segundos asumen que el inédito nivel de precios del S&P

500 se debe a la acción de la Fed y su máquina de imprimir y, por tanto,

consideran que la bolsa está sobrevalorada y que pronto corregirá.

En

mi opinión, ninguno se equivoca, aunque tampoco acierta del todo. Que la

creciente oferta monetaria, fruto de la política de tipos bajos que está

aplicando la Fed, está incrementando el nivel de precios de las cotizadas creo

que es innegable. Sin embargo, los buenos datos macro no han de despreciarse ya

que están teniendo su efecto en los resultados de las empresas que, una tras

otra, baten las previsiones de beneficio.

En

cuanto a la pregunta lógica, ¿hasta cuándo durará esta subida?, la respuesta se

me antoja complicada y no querría pecar de “adivino”. Sin embargo, voy a tratar

de exponer una serie de datos que pueden arrojar un poco de luz sobre la

respuesta.

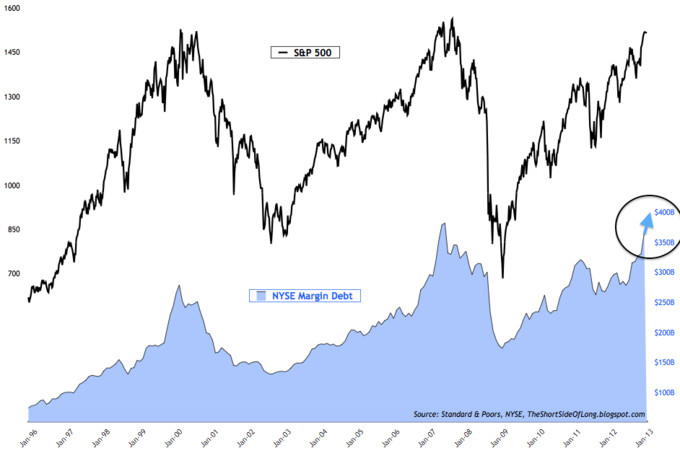

El

otro día leía un post de nuestro compañero

Francisco Toledo (al cual le cojo, con su permiso, la siguiente gráfica) en el

que hablaba de la correlación entre el apalancamiento por parte de los

inversores y el S&P 500 y de que estábamos entrando en un nivel de

endeudamiento que nos podría estar alertando de un posible techo. Yo no estoy de acuerdo con la tesis que

defendía Francisco por los motivos que a continuación explicaré.

Francisco

determinaba que nos encontramos en niveles de apalancamiento muy similares a los

de 2007 y que ello podría alertarnos de una posible corrección. Sin embargo,

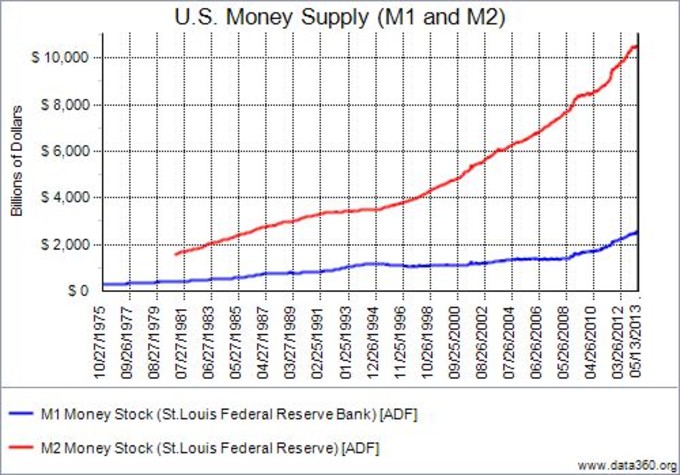

los niveles actuales no son en nada parecidos a los de 2007 si los referimos a

la masa monetaria (M2 en este caso). Ya que la misma ha crecido desde los 7,2

hasta los 10,5 billones de dólares.

Si

relacionamos el nivel de endeudamiento de los inversores con la masa monetaria

(M2) obtenemos que en 2007 el nivel de apalancamiento representaba un 5,3% de

la misma y que en el año 2000 representaba un 5,6%. Estos valores difieren

claramente del 3,6% que representa el nivel de endeudamiento actual.

Por

tanto, suponiendo que el nivel de endeudamiento converja hasta niveles del 5%

sobre M2 y que la oferta monetaria siga expandiéndose al ritmo actual (71 mil

millones $/mes) durante los próximos siete meses (cuando es posible que veamos

una desaceleración de esta expansión monetaria); el S&P 500 debería superar

los 1700 ptos. antes de final de año.

Quiero aclarar para aquellos que no me conozcan (algunos de vosotros ya sabéis lo que pienso) que en ningún caso defiendo la política cortoplacista empleada por la Fed pero he de advertir que está teniendo su efecto en la bolsa americana y que es probable que lo siga teniendo hasta que se acaben los estímulos.

Hola Vicente: siempre hago la misma pregunta ¡que es muy dificil de responder! ¿que opinas sobre la posibilidad de que los estimulos pongan a funcionar la maquinaria economica USA, como si actuaran de motor de arranque, y luego, si aciertan a pilotar la retirada de estímulos sin producir sobresaltos, la deje funcionado a velocidad de crucero sin parones?

Hola Rafael:

Creo que el símil entre la economía americana y un motor no es el más correcto. Si te parece, lo cambio por este otro. En mi opinión la economía americana se parece más a una parcela de vegetación en una zona con lluvias y sol abundantes. Me explico.

USA es el destino preferido por los inversiones para dirigir su dinero históricamente. De este modo, creo que jamás faltará dinero (sol y lluvia) para que las buenas empresas y las startups prosperen (vegetación). Sin embargo, cuando la Fed inunda la economía de nueva oferta monetaria, ese dinero no va a parar a los sectores más eficientes sino que llega a aquellos que no sólo tienen más riesgo sino que son menos eficientes. Esto es debido a que los inversores se ven obligados a obtener mayores rentabilidades para preservar el valor de su patrimonio, incurriendo en riesgos mayores de los que asumirían en condiciones normales.

A mí me gusta compararlo con una regadera en el Amazonas, no es de ninguna utilidad (ya que la vegetación ya dispone de agua y sol suficientes) y encima provoca que proliferen los cardos que terminan por acabar con la buena y sana hierba.

El efecto que tienen estos estímulos a corto plazo es innegable pero terminan por fomentar sectores ineficientes en detrimento de los que sí son eficientes. Lo que no sólo genera una pérdida de competitividad del país sino que impide la natural proliferación de los sectores que son rentables por sí mismos.

(Para ilustrar esta respuesta me gustaría que ojeases los precios de las viviendas en USA, verás que están a niveles muy elevados, lo que puede indicar que esta inyección de dinero a la economía no está llegando a los sectores más eficientes)

Muchas gracias por el comentario y por ofrecerme la posibilidad de expresar mi opinión.

Hola Vicente, por lo que he leído, lo que comenta Rafael es lo que tienen en mente.

El factor bajada de los precios energéticos y de su dependencia exterior es otro estímulo muy a su favor.

Por cierto, en el blog me parece que casi nadie está corto, ni a medio ni a largo plazo, da la sensación que todos pensamos en una corrección, además con el miedo de las estadísticas estivales, pero una corrección no significa corto, esa es mi impresión.

Me gustó el punto de vista del artículo, porque además hace unos días que estaba esperando, sin saberlo, este post.

¡Saludos!

Hola Lluis:

Estoy totalmente de acuerdo con el tema de los costes energéticos. El shale gas, que está tan de moda y del cual me considero un convencido defensor, está abaratando el coste de la energía en USA y esto genera, además de miles de puestos de trabajo, un enorme incremento de la competitividad en toda la economía, sobre todo, en el sector industrial. Pero me gustaría diferenciar este "estímulo" del que está realizando la Fed ya que el primero parte del sector privado y beneficia a todos los sectores (a unos más que a otros, en relación a su nivel de dependencia energética) y el segundo no beneficia a los sectores eficientes ya que les retira recursos (en relación al dinero en circulación) para ofrecérselos a los sectores ineficientes.

Respecto a las posiciones cortas, queda claro que la gran mayoría de nosotros cree que una corrección tendrá lugar más pronto que tarde y no me parecería extremadamente descabellado aprovechar dicha corrección para abrir cortos y cerrarlos cuando se retome la senda alcista.

Muchas gracias por tus amables palabras, espero poder sorprenderte con los próximos.

¡Un saludo!

Hola Vicente, buen post y de una lógica aplastante

Me atrevería a añadir que en cuanto se pase el miedo y haya más confianza y el dinero de los bonos (con rentabilidades negativas) fluya hacia la bolsa, está se disparará y será el momento de ir buscando el punto de salida (y los cortos) pero mientras haya tanta gente esperando que caiga, no creo que lo haga.

Saludos

Muchas gracias Enrique.

Todo el mundo habla de la gran rotación, lo cierto es que no me atrevo a pronunciarme sobre ello ya que no dispongo de datos con los que argumentarlo pero una parte de mí me dice que es muy probable que esto ocurra.

Un saludo.