No sólo nosotros, sino que, todo el mundo que sigue los mercados está muy preocupado por los riesgos que nos amenazan en este mes de junio. Los hemos resumido en la reunión de hoy de la OPEP, la reunión de la FED del día 15 de junio, el referéndum sobre el Brexit del 23 de junio y las elecciones españolas del 26 de junio.

Más o menos, todos tenemos claro que si finalmente hay Brexit, si la FED sube tipos en junio, una semana antes del Brexit, si la OPEP aumenta la producción de petróleo y el resultado de las elecciones en España vuelve a generar graves problemas para formar gobierno (o mayor ascenso de la izquierda más radical), los mercados corregirían con fuerza. Pero yo quiero ser optimista y pensar lo siguiente. Las encuestas presentadas esta semana, que darían mayoría a los que quieren al Reino Unido fuera de la Unión Europea, lo que están consiguiendo es movilizar el voto de los que están en contra. Hace unas semanas o meses las encuestas eran muy favorables a la permanencia del R. Unido, y esto genera un claro riesgo de que los que están a favor de mantenerse se queden en casa. Los independentistas tienen claro que van a ir a votar y a los que hay que movilizar es a la parte contraria. Igualando encuestas se conseguirá.

En cuanto a la OPEP, parece que todos tenemos claro que no se congelará ni reducirá la producción de petróleo. Arabia Saudí ha dicho que si el acuerdo no es unánime ellos no lo harán, pero Irán va a la reunión con las ideas muy claras; ellos no van a reducir, sino que seguirán aumentando la producción que para eso acaban de empezar. Además, hay que recordar que la Agencia Internacional de la Energía estima un aumento claro de la demanda para el segundo semestre del año. Lo más probable, por tanto, es que la oferta siga aumentando y para final de año se estabilice oferta y demanda. En este caso, el precio del petróleo tendría que estabilizarse en niveles entre 45 y 50 dólares el barril.

Si el precio del petróleo corrige, posiblemente retrase la decisión de la FED de subir tipos por menores presiones a la inflación. Y si el precio del petróleo repunta generará inflación e incertidumbre a corto plazo, y la FED subirá tipos. Pero a largo plazo la subida del precio del petróleo deberá tomarse como mejoría de la demanda global.

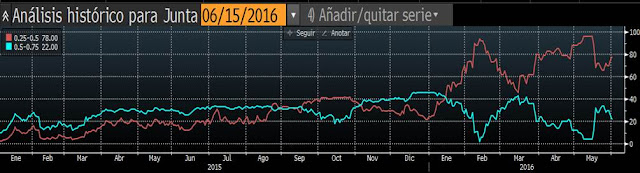

Precisamente, el movimiento del petróleo y la posibilidad de que haya Brexit quizás presionen a la FED para que no suba tipos en junio y se esperen a julio para tomar la decisión. En la última semana ha bajado muchísimo la probabilidad de que la subida de tipos se produzca en junio. Concretamente, hoy la probabilidad de que se mantenga sin cambios (atendiendo a los futuros de fondos federales) ha subido al 78%, mientras que sólo hay un 22% de probabilidad de subida.

Para la reunión de julio, las probabilidades están más igualadas. Un 47% de probabilidad de que se mantengan los tipos, y el resto es probabilidad de que haya una subida (44%) o dos subidas (8%)

Por tanto, quizás estamos sobrevalorando mucho los riesgos de correcciones si en este mes de junio se materializan todos los riesgos, pero no estamos valorando qué podría hacer el mercado si estos riesgos no se materializan. El último informe de BME deja claro el miedo de los inversores a este mes de junio. El volumen de contratación de la bolsa española ha negociado un 42.7% menos de volumen que el mes de mayo del año pasado. El mismo informe refleja que "la caída registrada en mayo está dentro de la tónica global de bajos volúmenes de negocio bursátil en todos los mercados, en particular el europeo".

Así, está claro que los inversores prefieren estar fuera del mercado a la espera de que se materializan los riesgos o que desaparezcan. Y una máxima de la bolsa es que si esperas a entrar cuando hayan desaparecido todos los riesgos, lo más seguro es que entres tarde, precisamente porque la posibilidad de que estos riesgos se produzcan, ya estaban contemplados en los precios de los activos. Hay que recordar, que a día de hoy, las bolsas europeas caen en el año entre un 5% y 6% en general del Ibex, Dax, CAC y Eurostoxx y un 16% del Mib 30 italiano. China y Japón también corrigen con fuerza y sólo están ligeramente en positivo las bolsas de Estados Unidos.

Por tanto, no hay que esperar en liquidez a que pase el mes de junio. Sinceramente el único riesgo que puede hacer cambiar la tendencia alcista de fondo es el Brexit, pero estamos convencidos de que la probabilidad real de salida es escasa y las encuestas de esta semana es una herramienta para movilizar a los ciudadanos que están a favor de permanecer en la Unión europea. Hay que recordar que la encuesta que daba mayoría a la opción de salida se realizó On-line, por lo que había inmensa mayoría de jóvenes que son los que están más a favor.