La respuesta rápida es que está aún más barata que hace unos meses, a pesar de no haberse movido el precio por acción del entorno de los 9 euros. ¿Por qué? Porque su situación financiera es mucho mejor. Pero vayamos por partes.

Para el que no la conozca, Grupo Orsero es el líder en Europa mediterránea de importación y distribución de fruta, especialmente de frutas tropicales como el plátano, la piña y el aguacate. Además, es conocida por ser la principal posición del fondo Magallanes Microcaps, de Iván Martín.

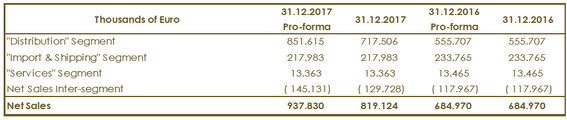

El Grupo se estructura en torno a tres divisiones: Importación&Transporte marítimo, Distribución y Servicios, siendo la distribución el núcleo del negocio.

El grupo pertenece en un 31% al grupo familiar a través de FIF Holding, además de un 5.6% perteneciente a Hermanos Fernández, cuya empresa ha sido integrada en el grupo, por lo que existe una gran alineación de intereses entre la dirección y los accionistas.

¿Por qué está barata?

Grupo Orsero está barata porque viene de una empresa cuyas pésimas asignaciones de capital la llevaron a tener que ser salvada por los bancos. Posteriormente fue saneada, se vendieron las partes no estratégicas del negocio y salió a cotizar en el AIM (equivalente al MAB) por medio de una fusión inversa con una SPAC en febrero de 2017. En resumen, la típica historia de miedo.

A mí, sin embargo, me gustan las empresas que han estado a punto de quebrar por malas decisiones, porque ya saben lo que no tienen que hacer. La siguen 4 analistas, dos de ellos de banca.

Y, por último, la empresa publicó unos resultados semestrales bastante flojos a finales de septiembre de 2017, lo que llevó a la acción de casi 14 euros a 10, para después seguir bajando hasta los 9 actuales. Es decir, un 36% de caída en total.

¿Qué puede extraerse

de los resultados anuales?

La empresa acaba de publicar su memoria anual, donde comentan los resultados anuales y donde se confirma lo que ya anticiparon en los resultados semestrales. Como vamos a ver más adelante, es necesario separar los resultados por división de negocio.

NOTA: La principal medida de la que me voy a servir para analizar los resultados es el EBITDA ajustado, al que me referiré como EBITDA* ya que excluye costes no recurrentes como los asociados a su salida a bolsa.

Importación & Transporte: Los resultados de 2017 muestran, por un lado, una disminución del 7% en los ingresos de este segmento que se traducen, sumados a un incremento de costes en una caída del EBITDA* del 72%. Hay varios factores que contribuyen a esta caída: los bajos precios de venta del plátano y la piña y sobre todo el mal desempeño del transporte debido a la acción combinada de menores volúmenes transportados, subida del precio del combustible y problemas logísticos en el puerto de Costa Rica que han afectado a la planificación y eficiencia de los fletes.

Distribución: los ingresos de esta división se incrementan un 53%, lo cual se traduce en un incremento del 84% del EBITDA*, en parte debido a unos muy buenos resultados en Italia, Méjico y Grecia, siendo algo peores en Francia y Portugal. No obstante, una gran parte de este incremento es debida a las dos adquisiciones realizadas (el restante 50% de dos participadas).

Servicios: es la división en la que se cargan los gastos administrativos, de publicidad y los servicios entre compañías del grupo, así como el mantenimiento de contenedores y servicios realizados para otras compañías. Es normal que sea deficitaria debido a la estructura tipo holding, pero como vemos, se reduce ligeramente el impacto negativo en el EBITDA* de 2016 a 2017.

En resumen, lo que estamos viendo es que la división con mayor margen históricamente, pero con mayor volatilidad en sus resultados, la Importación&Transporte marítimo, ha reducido levemente sus ingresos y considerablemente sus márgenes en 2017 debido a problemas pasajeros, en principio. La empresa va a ser capaz de paliar parcialmente en 2018 el aumento del precio de combustible mediante cláusulas BAF en los contratos (Bunker Adjustment Factor), por otro lado, los problemas de embarque en el puerto de Costa Rica no son permanentes, y cabe esperar que el precio de los plátanos revierta a la media. Conviene recordar que la empresa posee su propia flota de barcos, más eficientes que los de la competencia (una semana menos de media en el trayecto América del Sur – Europa) lo cual les confiere cierta ventaja. En cualquier lugar, para nuestras estimaciones futuras, seremos conservadores con el resultado de este segmento.

Por otro lado, la división de distribución, que es considerada por la empresa como el núcleo del negocio y en la cual quiere centrar sus esfuerzos, presenta unos resultados extraordinarios. Por un lado, se produce un aumento de ventas comparables (LFL) del 3.2% y por otro lado del 33% debido a adquisiciones.

Este es un sector con unas dinámicas competitivas muy marcadas: los márgenes se encuentran comprimidos debido al carácter perecedero del producto y por tanto a la capacidad necesaria de adaptarse de manera inmediata a la demanda. Es un mercado muy fragmentado con una alta competencia y complejo a nivel de cadena logística. Esto, unido a la necesidad de altas inversiones en plantas logísticas y almacenes no solo supone una gran barrera de entrada para nuevos competidores, sino que convierte el mercado en susceptible de consolidación vía adquisiciones.

En este entorno, Orsero cuenta con la ventaja de que ya ha realizado la inversión en plantas logísticas y almacenes, y tiene contratos marco y acuerdos con grandes grupos comercializadores.

Además, han mejorado considerablemente su solidez financiera en el último semestre, reduciendo la deuda de 77 a 49M€, situándola en poco más de 1xEBITDA* 2017 que, recordemos, es un año malo. Una buena situación financiera les permitirá poder seguir realizando adquisiciones de pequeñas compañías en el futuro.

Esto nos lleva a uno de los puntos más destacables de la empresa en mi opinión: su buena estrategia de asignación de capital:

- Emitieron 1 millón de nuevas acciones cuando estaban a 13 euros para financiar parcialmente la compra del 50% restante de Hermanos Fernández

- Recompraron acciones a precios entorno a 10 euros hasta tener un 4% de la compañía en autocartera, una parte servirá para el futuro pago de bonus a directivos y otra parte posiblemente servirá para financiar futuras adquisiciones.

A destacar también la prudencia contable, que les ha llevado a provisionar 8M€ debido a unas garantías relacionadas con la venta de una parte del negocio en Argentina, de los cuales, es posible que recuperen algo.

Valoración

La empresa ha tenido un beneficio neto de 15M€ este año, con 16.7 millones de acciones. Esto se corresponde, a un precio de 8.95 euros/acción, con un PER 10. En cuanto al EV/EBITDA*, con un EV de 199M€ y un EBITDA* de 31.3M€ tenemos un múltiplo de 6.4 veces.

Recordemos que estos múltiplos son los obtenidos de un año de resultados malos, y que se han llegado a producir transacciones en el sector a 13 veces EV/EBITDA.

Simplemente estos múltiplos ya nos están diciendo que la empresa está cotizando con descuento respecto a lo que está ganando hoy. La ventaja es que la recuperación de los márgenes de la división de Importación & Transporte puede suponer un catalizador importante para la cotización.

Es difícil establecer escenarios futuros para la empresa ya que entran en juego multitud de variables, no obstante, vamos a establecer los tres que, en mi opinión,a tienen mayor probabilidad de ocurrencia para el año fiscal 2020:

- Escenario negativo: no se recuperan los márgenes en Importación&Transporte, no hay adquisiciones y el crecimiento LFL de las ventas baja al 2%. El FCF estimado para finales de 2020 es de 14.3M€ (13.5 en 2017), a un múltiplo de 12 veces nos sale un valor de 9 euros/acción. Es decir, en el peor de los escenarios contemplados no perdemos dinero.

- Escenario base: se recuperan parcialmente los márgenes en Importación&Transporte llegando a un EBITDA* de 12M€ en esta división y el EBITDA* de Distribución crece al 3% llegando a un EBITDA* de 31.7M€, sin nuevas adquisiciones. Restándole los 5M€ de la división de servicios tenemos un EBITDA* total de 40.6M€. Esto se convertiría en unos 22M€ de FCF que, valorados a 14 veces nos darían un valor por acción superior a 16 euros, esto es, un CAGR superior al 20%.

- Escenario optimista: pueden recuperarse los márgenes totalmente, realizar buenas adquisiciones, crecer las ventas comparables más de lo estimado, puede ser opada la compañía (recordemos que capitaliza solo 150 M€)… pero aquí ya no me atrevo a entrar.

Existen multitud de factores que pueden alterar estas estimaciones: por ejemplo, la adquisición de otra compañía, que puede afectar positiva o negativamente y cuya ocurrencia es muy difícil de prever. Por otro lado, si las acciones siguen baratas y la empresa no ve posibilidad de adquisiciones es probable que siga recomprando acciones, incrementando así el valor para el accionista. Esto, sin embargo, también es difícil de prever.

Para estos cálculos se ha tenido en cuenta que el número de acciones en circulación se incrementa a 19M debido a los warrants existentes.

“En mi zona, ningún agricultor en su sano juicio te vendería su finca de olivos a mitad de precio por un año de mala cosecha. Esa es la ventaja de la bolsa, nos permite comprar buenos negocios a un precio que nunca te ofrecería su dueño en una transacción privada”.

Disclaimer: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión.