Fuente:Investopedia

Ya hablamos en el artículo Snapchat, el Descuento de los Flujos de Caja (DCF) y las Valoraciones de cómo el hallar el valor intrínseco de una compañía a través del descuento de flujos era un acercamiento válido, pero no definitivo. Es una herramienta más, permite desde nuestro punto de vista conocer en profundidad la empresa, el sector, sus fortalezas y debilidades. Pero de ahí a considerar que el número final que nos proporciona es sagrado, va un abismo. El problema fundamental es que para llegar a esa cifra o rango, se tienen que hacer tal cantidad de hipótesis, que las probabilidades de equivocarse son muy elevadas.

"It is better to be approximately right than precisely wrong." . Warren Buffett

A esto hay que añadir que la realidad, aunque nos resistamos a admitirlo, es que la capacidad del ser humano para predecir el futuro es bastante pobre, y esto siendo bastante generosos en el calificativo. Ello es debido fundamentalmente a varios de los sesgos cognitivos que nos acompañan desde nuestro nacimiento, entre ellos el sesgo de confirmación o el exceso de confianza.

“Wherever there is uncertainty, there has got to be judgment, and wherever there is judgment, there is an opportunity for human fallibility.” Don Redelmeier.

Y todas estas hipótesis que tenemos que elaborar, se traducen en predicciones.

" It´s tough to make predictions, especially about the future". Yogi Berra

Y no sólo hay que hacer predicciones, es que el método exige hacerlas a muy largo plazo.

"DCF to us is sort of like Hubble telescope - you turn it fraction of inch & you're in different galaxy". Third Ave. CIO & PM, Curtis Jensem

Y para rematar, montar un modelo de Descuento de Flujos completo, no es tarea sencilla, al menos no al alcance del inversor medio español.

Insistimos, no se trata de no hacerlo, se trata de darle la importancia adecuada.

Simplificando mucho, en un descuento de flujos hay 3 elementos principales, los flujos, el crecimiento de los mismos en el futuro, y la tasa de descuento para actualizar esos flujos a valor de hoy.

El crecimiento implícito en el precio de cotización

Dicho esto, podemos hacer un acercamiento que no nos va a calcular un precio objetivo, un valor intrínseco, pero sí nos va a dar alguna pista sobre si el precio de hoy es o no descabellado.

Tendríamos que establecer la tasa de descuento (esto lo resolveremos con un análisis de sensibilidad), porque el flujo de hoy lo tenemos, la cotización o precio también. Y con estas 3 variables, dos ciertas y una por estimar, podemos averiguar el crecimiento implícito en el precio de cotización hoy. Es la cifra de lo que el mercado estima que la acción crecerá a perpetuidad. Posteriormente, y como hicimos en el artículo sobre Amazon, valoraremos si ese crecimiento tiene o no sentido en función del crecimiento esperado de la economía y de las características intrínsecas de la empresa y del sector.

Continuamos pues con el ejercicio iniciado en aquel artículo y lo extendemos al resto de acciones FAANG, para que nos sirva de ejemplo explicativo.

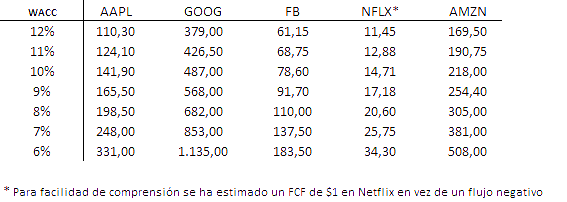

En la siguiente tabla encontramos los datos que necesitamos y el resultante crecimiento implícito en las cotizaciones:

Fuente: Elaboración propia con datos de www.gurufocus.com. El crecimiento implícito de NFLX lo hemos dejado en blanco al tener un FCF negativo.

No entramos a valorar si, por ejemplo, el WACC (Weighted Average Cost of Capital) es el correcto, simplemente lo metemos en el modelo y obtenemos el crecimiento implícito a perpetuidad de cada una de las acciones a los precios actuales .

Según la tabla, dando por buenas las tasas de descuento que aparecen, y suponiendo que el benchmark de un crecimiento a perpetuidad del 3% es razonable (incluso contemplando que probablemente pudiera ser inferior), sólo FB estaría en precio. El resto estarían caras, es decir, si les ajustamos el crecimiento implícito hacia el benchmark, el precio al que deberían cotizar debería ser inferior.

Hagamos ahora el ejercicio con un único crecimiento a perpetuidad del 3%, (que, como acabamos de mencionar, podría ser una tasa razonable de crecimiento de la economía teniendo en cuenta la serie histórica) y analicemos los precios resultantes para diferentes tasas de descuento:

En el caso de FB, que era la única que en la primera tabla aparecía en precio, en cuanto la tasa de descuento se incrementa, los precios bajan considerablemente. AAPL estaría barata si estimamos que su tasa de descuento está por encima del 8%. Con el resto, los crecimientos a perpetuidad tendrían que ser muy superiores al estimado del 3% para justificar sus precios, en cualquier caso contemplado de tasa de descuento. Este ejercicio se puede repetir para crecimientos diferentes, pero como ejemplo, esto es suficiente.

Este mismo ejercicio podría hacerse con un crecimiento diferente para por ejemplo 5/10 años y uno posterior a perpetuidad. Sería igual de válido, hay que hacer una hipótesis adicional tanto de crecimiento como de duración de esta primera etapa, pero la idea es la misma.

¿Qué conclusiones podemos sacar de todo esto?

La primera sería que conocer los crecimientos implícitos en los precios de las acciones puede ser de extrema utilidad, y ayudan a mejorar la toma de decisiones. Se sorprenderían de cómo en algunas empresas el mercado estima crecimientos negativos a perpetuidad, y sin embargo son empresas sólidas en términos financieros y con buenas perspectivas sectoriales.

La segunda conclusión es que las acciones analizadas, baratas no están.

En definitiva, conocer lo que el mercado espera de cada empresa siempre es información valiosa a la hora de tomar una decisión de inversión.

Irrational Investors

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía mencionada y/o cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.