¿Qué hace que una acción suba o baje?

Esta pregunta me trae a la mente las palabras del billonario Stanley Druckenmiller.

Stanley Druckenmiller, un desconocido en España, y sin embargo probablemente uno de los mejores inversores de la historia, con una rentabilidad de un 30% anual medio durante las últimas tres décadas y no perdiendo dinero ni un sólo año, sólo puntualmente en cinco cuatrimestres aislados a lo largo de un total de 120 en Duquesne Capital Fund.

Lo anticipado, es un preámbulo porque una de las cosas que ha explicado Druckenmiller es qué hace que una acción suba a baje.

“Cuando empecé analizaba concienzudamente todos los aspectos que cubrían una acción o su industria. Pero antes de poder entregar mi estudio al comité de inversión, mi análisis debía de pasar la aprobación del director. Particularmente recuerdo una ocasión en la que le entregué un análisis sobre el sector bancario. Yo estaba muy orgulloso de mi trabajo. Sin embargo, él lo leyó y dijo: “Esto es inútil. ¿Qué hace que una acción suba o baje?”. Ese comentario hizo de catalizador de mi trabajo. A partir de entonces, puse mi atención en identificar qué factores estaban fuertemente correlacionados con el movimiento del precio de las acciones en vez de centrarme en todos sus fundamentales. Francamente, incluso hoy en día, muchos analistas siguen sin saber qué hace que sus acciones en particular suban o bajen”.

Stanley Druckenmiller

Voy a tratar de explicar qué hace que una acción suba o baje. Por supuesto, que se tome lo siguiente with a pinch of salt puesto que mis limitaciones quedarán patentes en tremendo reto.

¿Qué hace que una acción suba o baje?

Cuando un inversor compra acciones, su objetivo es ganar dinero con ello. Si supiéramos qué hace que una acción suba o baje, cuál es ese catalizador que permite que eso suceda, nuestra tarea como inversores sería muy sencilla: tan sólo deberíamos buscar acciones que fueran susceptibles de subir en bolsa porque ese catalizador estuviera “empujándolas” hacia arriba.

Según la teoría del Value Investing, deberíamos buscar empresas que estuvieran infravaloradas, es decir que coticen por debajo de su valor real. Dicho de otro modo, si podemos comprar:

1 duro

a

4 pesetas,

Tendríamos un upside de 1 peseta para ganar en nuestra inversión

Parece que tiene sentido. Para ello necesitamos saber qué hace que una empresa esté infravalorada y qué hará que esa empresa suba hasta alcanzar su valor real. Porque una cosa es que momentáneamente esté barata, y otra es que suba, pues podría darse el caso de que permanezca barata por mucho más tiempo del que tú estás dispuesto a tenerla en cartera.

El objetivo es comprar una empresa que ahora, por las circunstancias que sea, pago por ella “4 pesetas” y necesito saber qué podría hacer que esa empresa suba hasta llegar a valer “1 duro”. De ese modo habría ganado un 25% llegado el caso. Para ésto,

Existen varios catalizadores, pero básicamente 3 han demostrado su ventaja históricamente:

- La reversión a la media del precio

- Sensibilidad al crecimiento

- La calidad de la empresa

Catalizadores

La reversión a la media del precio

La reversión a la media del precio es un poderoso factor monocausal[*] que se explica una elevada rentabilidad a largo plazo, por dos motivos:

- las empresas infravaloradas, las que están fuera del radar de la industria, tienden a batir a los mercados. Las empresas glamurosas, de moda, caras, no.

- Las empresas de rápido crecimiento tienden a reducir su velocidad de crecimiento en el futuro. Las empresas que obtienen grandes beneficios tienden a convertirse en menos rentables en términos relativos. Lo contrario es también cierto. Las empresas con un negocio en declive tienden a girar al alza y crecer. Las empresas que no son rentables, tienden a convertirse en más rentables.

El factor tamaño explica muy bien este hecho. Las empresas muy pequeñas tienden a crecer en beneficios y tamaño (en términos relativos) a mucha más velocidad que las empresas grandes.

La sensibilidad al crecimiento

El crecimiento suele estar condicionado a un factor monocausal, el dinero que una empresa puede generar después de la inversión requerida para mantener o ampliar su base de activos.

La calidad de las empresas

La calidad es un catalizador que junto con los demás, permite que el crecimiento de las empresas sea posible. Cuando una empresa gana mucho dinero respecto del capital invertido en su negocio, se traduce en que esa empresa tiene calidad, o dicho de otro modo, es eficiente o más eficiente que otras.

Probablemente no sepamos a qué se debe, si es a un mejor posicionamiento de marca, mejor estructura de costes o un equipo directivo más inteligente; sea por lo que sea, podemos medir que efectivamente esa empresa tenga más calidad que otras.

Ahora bien, ¿si esos catalizadores explican que las acciones suban a largo plazo, qué debo analizar para identificar esos catalizadores?

La inversión es un sistema complejo, que requiere una línea causal que defina al sistema en su conjunto. Esta línea causal es comprar empresas baratas y de calidad que tengan cierta sensibilidad al crecimiento, pero para ello necesitamos conocer ciertas métricas que nos permitan identificar si la empresa en cuestión está barata y es de calidad.

Para ello se utilizan factores de contabilidad financiera o cuantitativos.

Los hay de muchos tipos: PER, Precio/Ventas, Precio/Valor en libros, Enterprise Value/EBIT, Enterprise Value/FCF, ROA, ROIC, ROE, ROCE, Price Index, Tamaño, Volatilidad, etcétera.

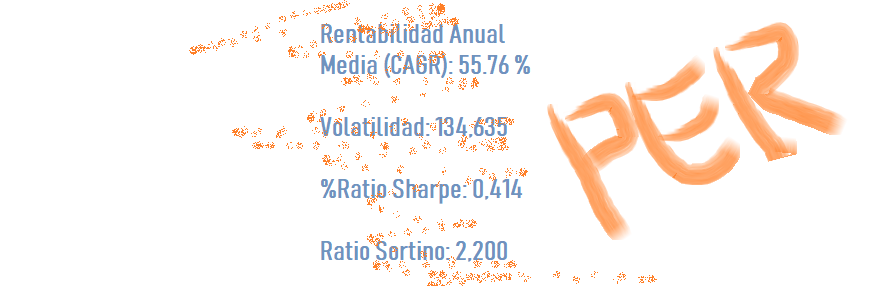

Supongamos que usamos un múltiplo de valoración como el PER para identificar si una empresa está barata, y compramos como sistema, las empresas con más bajos PER del universo de acciones. ¿Explicaría el PER por qué habría de ganar dinero a largo plazo usando una estrategia tan simple como esta?.

La respuesta es que sí, las empresas con más bajos PER de entre toda Europa, EEUU y Canadá, dieron una rentabilidad media anual del 55,76% del 2004 al 2018.

zonavalue.com

Parece que tiene sentido, sin embargo no es tan fácil. El PER está midiendo si una empresa está barata (no dice nada de su calidad ni del crecimiento). Con lo que este ratio no explica la línea causal común del sistema complejo que es la inversión. La mayoría de esas empresas no tendrán liquidez, serán demasiado pequeñas para comprarlas, estarán a punto de la quiebra, etcétera, y no tendrán catalizador para subir. El único factor que explica por qué ganan dinero estas empresas es la reversión a la media, pero como he dicho, la mayoría de esas acciones sencillamente no las podríamos comprar.

El PER se explica mediante dos factores monocausales:

1) el precio de la empresa en bolsa

2) el beneficio neto.

Este factor incorpora escasa información. Supongamos que decidimos usarlo para construir el ranking de oportunidades de inversión como vimos antes. El modelo nos daba un resultado fantástico, aunque lejano de la realidad que explica el sistema complejo que es la inversión.

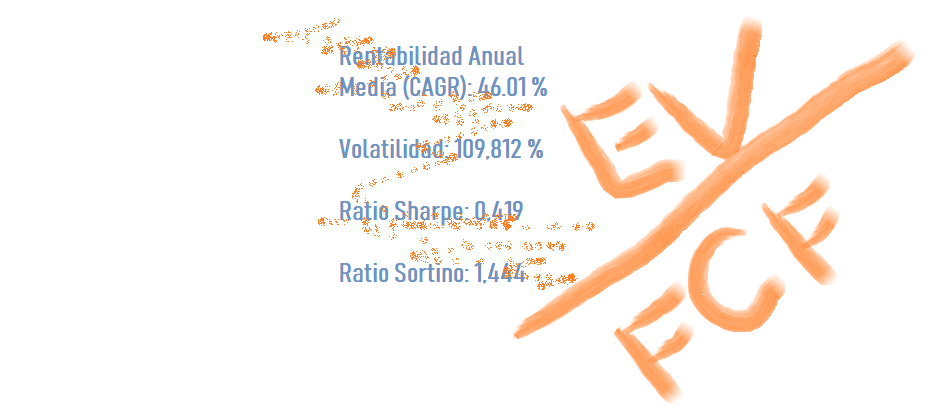

Si usamos otro factor, que tenga más factores monocausales como por ejemplo el EV/FCF nuestro conocimiento sobre el sistema será mucho más preciso.

En este caso, estaríamos contando con más información:

1) el precio de la empresa en bolsa

2) la deuda

3) las acciones preferentes

4) los intereses minoritarios

5) la caja

6) el Free cash flow

Este ratio o factor explica mucho mejor por qué las empresas dan rentabilidad en bolsa cíclicamente respecto de cómo lo hacía el PER.

Desde mi punto de vista, y tratando de darle sentido a lo que los grandes inversores siempre comentan, este ratio explica correctamente por qué las acciones suben en bolsa.

Este ratio mide lo que pagamos por una empresa incluyendo deuda neta y otros gastos, respecto del FCF usando para ello 6 factores monocausales. Mejor que 2, como hacía el PER.

De hecho, el mismo estudio que hicimos con el PER, si lo hacemos con el EV/FCF el resultado es siguiente:

zonavalue.com

El resultado es inferior, pero tiene mucho más sentido. Explica de forma más precisa por qué las acciones suben en bolsa. Sin embargo, no es suficiente, muchas de ellas (o la mayoría, tampoco se podrían comprar, no tendrán liquidez y estarán baratas por estar a punto de la quiebra. Necesitamos restringir el factor tamaño y añadir calidad.

La explicación de elevada rentabilidad en este caso sigue explicándose por mediación de la reversión a la media; aunque ahora hemos añadido un factor clave: el FCF tiene una elevada sensibilidad al crecimiento. Algo hemos mejorado, pero no todo.

Seguimos…

Si tenemos en cuenta el Factor monocausal Tamaño, y tenemos en cuenta el factor Retorno sobre Capital Invertido y el Cash Flow Operativo (este es el factor monocausal que mejor explica el resultado del F-Score del profesor Joseph Piotroski), sumaremos muchos más factores monocausales en favor de que el modelo explique por qué las acciones suben en bolsa:

1) el precio de la empresa en bolsa

2) la deuda

3) las acciones preferentes

4) los intereses minoritarios

5) la caja

6) el Free cash flow (FCF)

7) el tamaño

8) el EBIT

9) el Capital de Explotación Neto

10) el Activo Fijo Neto

11) y el Cash Flow Operativo positivo

Este modelo, compuesto por 11 factores monocausales, explica mejor la rentabilidad cíclica de las acciones a lo largo del tiempo. Dicho de otro modo, nos ofrece la oportunidad de entender mejor por qué las acciones suben en bolsa, ya que muchos factores que son causa aislada por sí mismos y que explican rentabilidad a la largo plazo tienen, además, una línea causal que explica el sistema complejo en su conjunto, esta línea causal que explica el todo es:

“Son empresas baratas y de calidad que tienen una elevada sensibilidad al crecimiento”

Pero lo hace con mucho más sentido de lo que lo hacía sólo el PER u otros modelos que reducen mucho las causas que explican el modelo.

A más causas aisladas que expliquen el sistema complejo, mejor.

Por supuesto, caben otros modelos que también expliquen la rentabilidad de las acciones a largo plazo, pero este sería uno de ellos, y parece que tiene lógica.

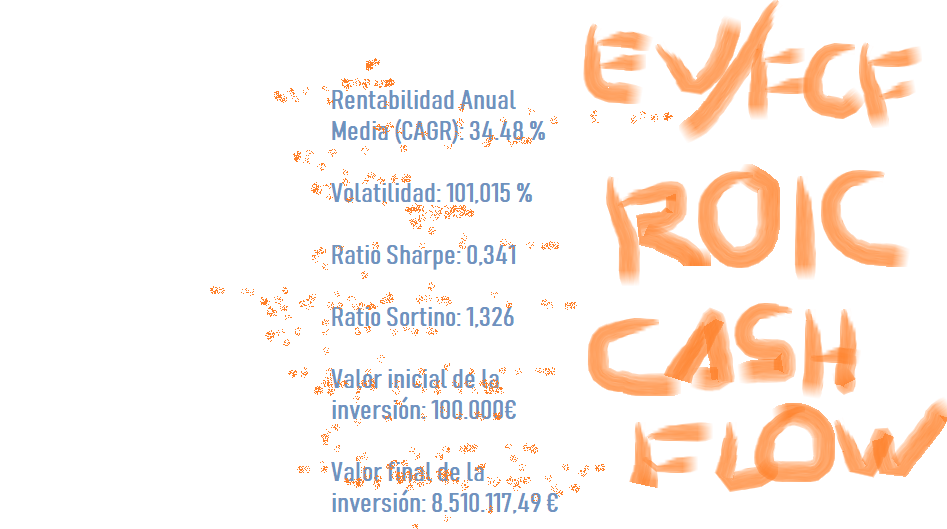

El resultado de hacer el mismo experimento que hicimos con el PER y el EV/FCF pero ahora hecho sobre el conjunto de los factores descritos antes, sería:

Países

Alemania, EEUU, Holanda, Suecia, Austria, España, Italia, Suiza, Bélgica, Francia, Noruega, Reino Unido, Canadá, Grecia y Portugal.

Orden

Orden 1: EV/FCF

Order 2: ROIC – Return on Invested Capital (ROCE Greenblatt)

Condiciones

Market Cap > 1.000.000.000

Cash Flow operativo por acción/precio (%) > 0

zonavalue.com

(cualquier de estos estudios puedes hacerlos tú con la herramienta de backtesting de zonavalue.com)

Por supuesto esto no acaba aquí. Esto tan sólo nos vale para entender qué tipo de empresas queremos tener en cartera. Necesitarás encontrarlas.

Para ello, puedes usar un screener y filtrar el universo de acciones según estos ratios mencionados u otros que te seduzcan y expliquen a su vez mediante muchas causas aisladas el conjunto del sistema complejo que es la inversión. Dicho de otro modo, que tengan sentido. Además deberíais descontar también del modelo gastos de trading e impuestos para que el estudio sea más fiel a la realidad (en caso de haberlo hecho, el resultado hubiera sido de un 17,83% CAGR Neto).

Hay otros modelos que puedes consultar:

“El pequeño libro que bate al mercado”, de Joel Greenblatt con 9 factores monocausales

A saber: 1) el precio de la empresa en bolsa, 2) la deuda, 3) las acciones preferentes, 4) los intereses minoritarios, 5) la caja, 6) el tamaño, 7) el EBIT, 8) el Capital de Explotación Neto y 9) el Activo Fijo Neto.

“Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers”, por Joseph Piotroski con 12 factores monocasusales.

A saber: 1) EBIT, 2) Activos Totales, 3) Cash Flow Operativo, 4) deuda, 5) activo corriente, 6) Inventario, 7) pasivo corriente, 8) ampliaciones de capital, 9) margen bruto, 10) rotación de activos, 11) precio de la acción, 12) valor en libros

Y otros tantos…; así como estudios de factor investing desarrollados por el más grande de los gestores quant del globo, con más de 240.000 millones de dólares bajo gestión, Clifford S. Asness.

Nota: no porque un modelo tenga más factores monocausales será mejor, dependerá de que la lógica que sirve a la la causa común explique el sistema mejor. Dicho de otro modo, si los factores en su conjunto del modelo de Joel Greenblatt explican mejor que las empresas identificadas sean baratas y de calidad de lo que lo hace el modelo de Piotroski o Asness, será mejor el de Greenblatt pese a que tenga menos factores monocausales.

_____________________________________________________________________________

[*] Factor monocausal: los reduccionistas se enfocan en un tema dado para hacerlo más comprensible, filtrando la información que los distrae y buscando una sóla causa que explique el conjunto. El cerebro humano funciona de una manera similar, utilizando filtros separados para la vista y el sonido para que podamos procesar correctamente el mundo que nos rodea. El reduccionismo es también el principio básico de un microscopio. Al aislar y magnificar un tema, podemos comprender mejor su comportamiento.