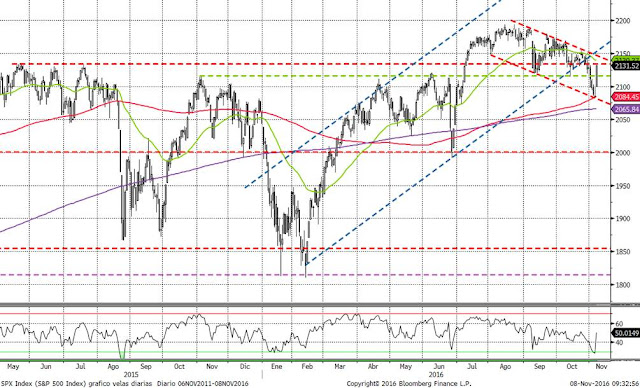

En las claves del viernes pasado decíamos que tras ocho sesiones negativas consecutivas a la baja del S&P500, era mucho más arriesgado decidir reducir riesgos que mantenerlos. La simple noticia de que el FBI archiva el caso de los Mails de Hilary ha provocado un fuerte rebote en las bolsas en la sesión de ayer. Tal y como vemos en el gráfico del S&P500, la base del canal bajista, la media de 200 y la sobreventa del RSI sirvieron para justificar un rebote en un día del S&P500 que compensa la caída de las seis últimas sesiones.

Si finalmente gana Clinton, la corrección de las dos últimas semanas habrá servido de nuevo para echar a los inversores más nerviosos. Ayer pudimos comprobar que no basta tener claro cuál es el nivel en el que de nuevo entraremos en el mercado. Decíamos el viernes que los más arriesgados podían vender siempre y cuando tuviesen claro que si el S&P500 recuperaba el nivel de 2.100 puntos, tendrían que volver a subirse al carro comprando. Pero vimos que ya los mercados abrieron con un importante GAP. Aunque tengas claro que hay que comprar si se supera el nivel de 2.100 puntos en la teoría, vemos que en la práctica es mucho más complicado. Cuando ves que los mercados abren subiendo un 1.8% y sabes que al día siguiente son las elecciones y las bolsas pueden caer más de un 5%, es mucho más complicado darle al botón de comprar. Esperas a ver si hay una corrección y resulta que el S&P500 acaba con una subida de un 2,22%, en máximos de la sesión y sin ningún recorte durante la misma.

El Market Timing o saber cuándo es el mejor momento de comprar o vender es muy complicado. Cuando estás en liquidez tienes claro que aprovecharás cualquier recorte para comprar y evidentemente, cuando se produce es porque una incertidumbre sobrevuela el mercado. Y claro, es muy complicado destinar la liquidez a asumir riesgos en bolsa cuando el petróleo caerá a 20 dólares y provocará una deflación mundial; China nos va a meter en una recesión global; se acaba de producir el Brexit; cuando Deutsche Bank está a punto de quebrar y provocar un nuevo Lehman, o cuando un tipo como Donald Trump puede ganar las elecciones de la primera potencia del mundo. Pero echando la vista atrás vemos que los primeros ejemplos han provocado clarísimas oportunidades de compra de renta variable a precios muy atractivos, y quizás las elecciones de Estados Unidos provoquen la última oportunidad de este año.

Si gana Clinton la oportunidad ya se produjo la semana pasada, pero debemos tener claro que si gana Trump la oportunidad se producirá en las próxima sesiones. No creemos que el efecto se prolongue semanas. Debemos aprender de experiencias pasadas. Hay muchísima liquidez en el mercado y con el simple hecho de que los inversores dejen de vender porque el mercado ha corregido y que otros destinen parte de la liquidez para ir entrando paulatinamente en bolsa, ya tendríamos argumentos para justificar rebotes.

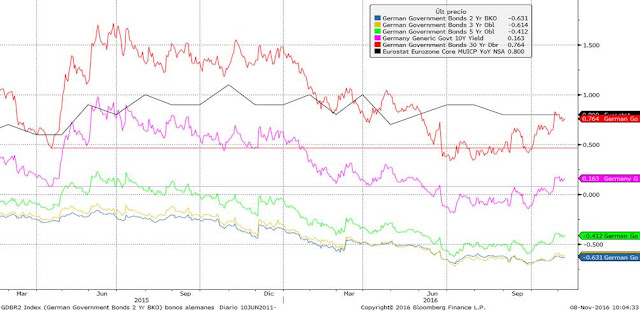

Gane quien gane, seguirán existiendo oportunidades de compra y hay sectores que se verán más beneficiados que otros. Esta semana, cualquier diario especializado está repleto de sesudos análisis argumentando cuales serían los ganadores, pero parece claro que con el apoyo de los bancos centrales, de los datos macro y de los resultados empresariales, no parece que los inversores huyan despavoridos de la renta variable. Además, vemos que la renta fija está consolidando el repunte de Tir de hace un par de semanas. A pesar de la corrección de las bolsas de la semana pasada, la rentabilidad de los bonos alemanes y de Estados Unidos de 10 y 30 años se mantienen en zona de máximos de las últimas semanas. Sin embargo, sí que corrigió levemente la Tir de los bonos desde 2 a cinco años.

Evolución de la rentabilidad de los bonos alemanes según plazo.

Siempre queremos pensar que los inversores de renta fija tienen mejor visión (es un mercado más de inversores institucionales que de particulares) de lo que acontece en el mercado. Si estos la semana pasada no compraron deuda pública a pesar de ofrecer las rentabilidades más atractivas desde antes del verano, es porque no tienen tan claro que estamos ante una tendencia bajista de las bolsas mundiales. Estaremos, evidentemente atentos a partir de mañana, cuando conozcamos los resultados electorales, a la evolución tanto de la renta fija como de los soportes y resistencias de la renta variable.

Pero insistimos que nunca sabemos cuál es el mejor momento de entrar en bolsa. Sólo podemos decir que si la situación macro y micro están mejorando, las correcciones deben verse como oportunidad de incrementar riesgos en cartera.