“Un buen plan de trading y mucha disciplina”. Seguro que es

una recomendación que hemos leído y escuchado muchas veces.

Pues precisamente, este es el objetivo que persigue la

operativa en sistemas de trading automáticos: ceñirse a las reglas programadas

de un plan de trading.

Interdin.com ha sido pionero en la

industria de la automatización de sistemas de trading, ejecutando estrategias

de forma cine por cien automatizadas desde principios de 2002.

Nuestra experiencia y tecnología nos

permite ofrecer una ejecución automática extremadamente eficiente, con

deslizamientos mínimos, inferiores a los de otros competidores.

Desde su plataforma, Interdin.com permite monitorizar

el rendimiento se un sistema automático y configurar un portfolio a gusto del

cliente. En la actualidad se ofrecen 502 sistemas de un amplio número de

desarrolladores, diseñados sobre una gran variedad de subyacentes, que permiten

diversificar una cartera con activos no correlacionados. Un número lo

suficientemente amplio para que un inversor encuentre el que más y mejor se

acomode a su perfil de riesgo.

José Ramón Díaz Serrano es uno de los

expertos en sistemas automáticos de Trading que colabora con Interdin.com, en

su caso desde hace más de 10 años. José Ramón es licenciado en Ciencias Económicas y

Empresariales, Título de Series 3 (Commodity Trading Advisor) por la National Futures

Association (NFA), y fundador de StrategyRank.com, la web

independiente especializada en el desarrollo de herramientas para el análisis y

auditoría de sistemas automáticos de trading.

Le

hemos pedido que prepare una serie de artículos que iremos incluyendo en

nuestro Blog, desde un planteamiento más simple a otros más complejos.

Hoy comenzamos con éste. Esperamos que sean útiles y

tengan interés para vosotros.

¿Qué

es un sistema automático de trading?

Un sistema de trading no es más que un conjunto de reglas matemáticas,

totalmente objetivas, que nos permiten analizar qué hubiese ocurrido en datos

pasados si hubiéramos seguido fielmente dichas reglas de actuación. Esto nos

permite obtener unos resultados estadísticos históricos y con ellos determinar

las características de riesgo, beneficio potencial, etc. del sistema en

cuestión.

Un

sistema de trading automático permite, además, olvidarse del seguimiento

operativo del sistema, ya que todo el proceso de cálculo de órdenes, envío de

éstas al mercado, etc. se realiza de forma automática.

Veamos un ejemplo. Un sistema de trading podría ser una técnica tan sencilla

como ésta: “si una hora después de la apertura del mercado el valor de las

acciones de Telefónica está un 1% por encima del precio de cierre de la sesión

anterior, compraremos 100 CFDs de Telefónica y cerraremos la posición unos

minutos antes del cierre de la sesión”.

En

este ejemplo hablamos de CFDs de Telefónica, pero en realidad un sistema de

trading se puede aplicar sobre prácticamente cualquier subyacente, aunque lo

más habitual es aplicarlo sobre productos derivados, (futuros sobre índices bursátiles,

futuros sobre divisas, futuros sobre

materias primas, etc). De hecho, nosotros basaremos todos nuestros

análisis y estudios en sistemas automáticos de trading sobre este tipo de

futuros, (aunque la mayoría de ideas y conceptos son perfectamente

extrapolables a otros subyacentes como pueden ser acciones o CFDs).

¿Qué sistema de trading elegir?

La elección del sistema de trading es algo tremendamente personal. Uno siempre

busca el mejor sistema de trading, pero, a pesar de lo que se pueda imaginar,

un sistema de trading que sea “bueno” para un inversor, no necesariamente lo

tiene que ser también para otro inversor distinto, independientemente de que el

objetivo de ambos sea rentabilizar al máximo su inversión.

Cada sistema de trading tiene unas características

determinadas en cuanto a necesidades de capital, riesgo histórico, etc. Si

buscamos el sistema de trading “que más dinero gane” es probable que nos

encontremos con un sistema con necesidades de capital muy grandes, (pues

grandes ganancias implican grandes riesgos), y aquí es donde debemos comenzar a

personalizar nuestra selección de sistema en función de nuestro perfil inversor,

(nadie mejor que uno mismo para determinar dicho perfil, que requerirá saber el

nivel de inversión que podemos/queremos destinar a la operativa con sistemas de

trading, el nivel de tolerancia al riesgo, etc).

¿Cuánto

puedo ganar operando con sistemas automáticos de trading?

La

idea de que una máquina inteligente decida cuando y donde comprar y vender

parece muy atractiva y de primeras uno puede pensar que los sistemas

automáticos de trading son la manera más sencilla de ganar dinero en los

mercados. Pero realmente no es así, ya que este tipo de inversión es de alta

especulación y por lo tanto no está exenta de riesgos.

De

hecho antes de preocuparse de saber cuánto van a ganar, deberían de preocuparse

de saber cuánto están dispuestos a perder. El secreto de todo está en el riesgo

y como gestionarlo (financiera y psicológicamente).

Por

ejemplo, ¿cómo interpretaría el lector los resultados de este sistema?

Resultado:

Unos 140 mil euros de ganancias desde enero 2006 hasta mediados de mayo de 2010

(aproximadamente unos 17 mil euros anuales de ganancias).

¿Con

qué inversión? El Capital Mínimo Requerido es de 18.144 euros.

Parece

una extraordinaria inversión: 17 mil euros al año con una inversión de 18.144

euros, ¡¡¡es una rentabilidad

anualizada cercana al 100%!!! ¿Dónde hay que firmar? Antes de volvernos

locos, vayamos paso a paso.

Supongamos que en esa fecha (20/05/2010), después de

un tiempo haciendo seguimiento al sistema, decide activarlo en su cuenta al día

siguiente (21/05/2010).

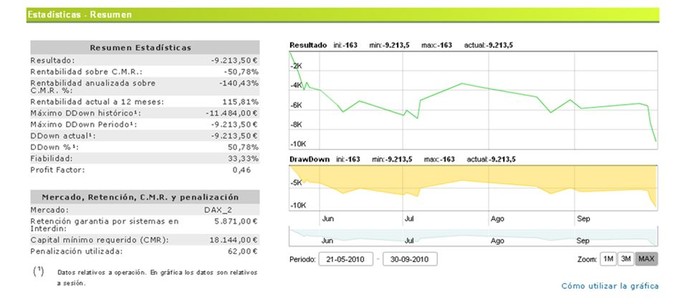

Veamos ahora esta otra gráfica y sus resultados (desde

el 21/05/2010 hasta el 30/09/2010):

Poco

más de 4 meses después de activar el sistema en su cuenta, se encuentra este

panorama tan desolador. Algo más de 9 mil euros de pérdidas y ningún día

nuestra cuenta en positivo.

Lo

más normal, si no ha tenido experiencia previa operando con sistemas

automáticos de Trading, es que se canse de ver su cuenta en negativo y piense

que se ha equivocado al elegir dicho sistema. De hecho lo más normal es que

llegado a este punto usted decida desactivar su sistema de trading pues habrá

perdido toda la confianza que tenía previamente en el mismo.

¿Dónde

se ha quedado nuestra rentabilidad del 100% anual? ¿Los datos anteriores eran

falsos? ¿Por qué el sistema sólo pierde desde que yo estoy operando?

Todas

estas preguntan surgen cuando los resultados que tenemos en nuestra cuenta

están aparentemente muy alejados de los resultados históricos del sistema. Pero

en este caso, ¿es cierto que los resultados conseguidos son inéditos?

Como

vamos a ver a continuación, no es la primera vez en todo el histórico que se

sufren rachas de pérdidas de cuantía similar. El problema es que el usuario no

suele prestarle la debida atención al análisis del riesgo del sistema antes de

activarlo y se preocupa solamente de analizar la rentabilidad histórica

conseguida.

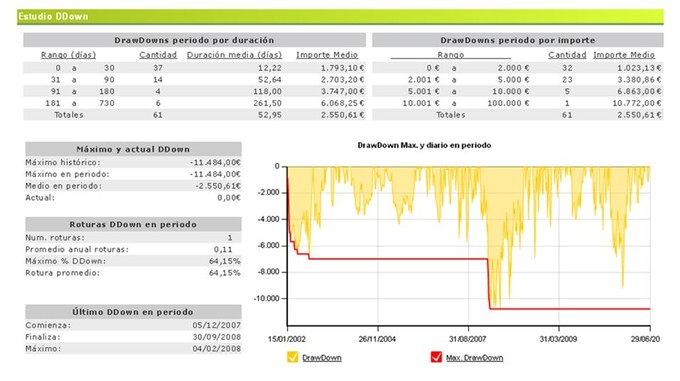

Podemos observar en la imagen de abajo, en la que se estudia el comportamiento

histórico del Drawdown (o racha de pérdidas) del sistema, el drawdown máximo

histórico del sistema ocurrió a primeros de 2008, y el sistema llegó a sufrir

una racha de pérdidas de casi 11.500 euros.

Por

lo tanto, la racha de pérdidas de 9200 euros sufrida desde el 21/05/2010 al

30/09/2010 no está fuera de lo normal. No se ha superado el capital mínimo

requerido para el sistema y la racha de pérdidas sufrida está dentro de lo

esperado, de lo "normal". Hemos por lo tanto esperar una recuperación

futura del sistema. El problema está en que, al haber perdido la confianza en

el sistema, lo más normal es que psicológicamente no estemos preparados para

seguir operando con este sistema y terminemos por dar nuestro brazo a torcer en

el peor momento posible. Veamos que ocurre con el sistema desde el 01/10/2010

hasta la fecha:

Como

vemos, en este caso el sistema terminó por recuperar su racha de pérdidas de 9.200

euros y volvió a hacer nuevos máximos en su curva de ganancias. Si el cliente

que comenzó a operar con el sistema el 21/05/2010 hubiese soportado la racha de

pérdidas del sistema que se encontró nada más comenzar a operar, en estos

momentos tendría una rentabilidad muy interesante (unos 32 mil euros de

ganancia en unos 20 meses, con un capital mínimo requerido de unos 18 mil

euros).

Conclusión:

Lo

importante a la hora de decidir si comenzamos a operar con un determinado

sistema automático de trading no es “cuánto voy a ganar con dicho sistema”,

sino “cuáles van a ser los riesgos que el sistema ha sufrido históricamente”,

para en función de ese dato de estudio del riesgo (estudio del drawdown o racha

de pérdidas) determinar si nos encontramos financiera y psicológicamente

preparados para invertir en dicha estrategia.

En

el ejemplo concreto de este sistema, si uno no va a estar capacitado para

aguantar rachas de pérdidas de unos 12 a 15 mil euros, es mejor no invertir en él,

puesto que antes o después nos vendrá una racha de pérdidas de esa magnitud (o

incluso algo superior) y nunca sabremos en qué momento se va a iniciar una

racha de pérdidas.

Por

lo tanto, es prioritario disponer de una herramienta que nos permita estudiar

los riesgos de un sistema antes de preguntarnos cuanto vamos a poder ganar

invirtiendo con el mismo, porque si no, es probable que las rachas de pérdidas

futuras que el sistema sufrirá nos "obligue" a dejar de operar.

En nuestro próximo artículo explicaremos en detalle

cuales son las variables que se han de analizar a la hora de seleccionar el

sistema de trading con el que vamos a operar.